Die Iteration v3 hat in gewissem Maße die Grundlage für die Teilnahme an programmatischen Strategien gelegt.

BrownFi ist ein auf Berachain implementierter, von Orakeln betriebener AMM DEX (aktuell über 40% des TVL befinden sich auf Berachain). Sein Hauptziel besteht darin, die Kapitaleffizienz, die in Uniswap v3 zum Ausdruck kommt (geringere Slippage und tiefere Liquidität), mit der Benutzerfreundlichkeit, die Uniswap v2 bietet (LP-Token sind wiederverwendbar, einfache Handlungswege), in einem einzigen Produkt zu integrieren, um die Effizienz der Mittelverwendung zu erhöhen, ohne die Komplexität der Bedienung signifikant zu steigern.

Entsprechend muss LP nicht so häufig wie in Uniswap v3 die Bereichsverwaltung und Positionsanpassung vornehmen, kann jedoch im Vergleich zu traditionellen AMM eine konzentriertere Nutzung von Liquidität erzielen.

Im Hinblick auf die oben genannten Ziele hat BrownFi in der Mechanikgestaltung externe Preisverankerungen und Lagerbestandsanpassungslogiken eingeführt, um zu versuchen, die Auswirkungen von Arbitrage und Ausnutzungsangriffen zu verringern und gleichzeitig eine LP-Management-Erfahrung zu bieten, die näher an den Gewohnheiten der Einzelhandelsbenutzer liegt. Um diese Ziele besser zu erreichen, hat BrownFi sich schrittweise vom ursprünglichen v1, das sich hauptsächlich auf grundlegende Handelsfunktionen konzentrierte, zu v2 (der derzeit hauptsächlich betriebenen Version) mit anpassungsfähiger Lagerbestandsanpassungsfähigkeit entwickelt, wobei das Protokoll den Übergang von einem "passiven Liquiditätspool" zu einem "AMM mit gewisser Anpassungsfähigkeit" vollzogen hat.

Allerdings besteht in der strukturellen Ausdrucks- und Ertragsverwaltungsfähigkeit von v2 weiterhin eine gewisse Einschränkung. Vor diesem Hintergrund hat BrownFi kürzlich die Iterationsrichtung von v3 offengelegt. Obwohl sich diese Version noch in der Entwicklungsphase befindet, wurden bereits zwei wichtige Upgrades klargestellt:

Einerseits wird eine Liquiditätsstruktur mit ausgeprägteren Ausdrucksmöglichkeiten eingeführt,

andererseits wird ein produktorientiertes Design für die Verteilung und Abhebung von Erträgen übernommen.

Um die Mängel von v2 in Bezug auf strategische Flexibilität und Ertragsmanagement auszugleichen und sich weiter in Richtung eines strategisierbaren Market-Making-Systems zu entwickeln.

Von Orakeln angetriebenes AMM DEX: BrownFi

Uniswap v2 selbst ist das klassischste AMM. Es ist im Grunde ein "passives Liquiditäts"-Mechanismus, der durch eine konstante Produktfunktion die automatische Preisgestaltung erreicht. Sein Preis wird vollständig durch die Verhältnisse der Vermögenswerte im Pool bestimmt, was zu Abweichungen vom externen Markt führt und darauf angewiesen ist, dass Arbitrageure kontinuierlich handeln, um die Preisbereinigung durchzuführen. In diesem Prozess erzielen Arbitrageure Gewinne, während LP nicht realisierbare Verluste trägt. Gleichzeitig führt die gleichmäßige Verteilung der Liquidität über den gesamten Preisbereich zu einer niedrigeren Kapitalnutzungseffizienz, und große Transaktionen führen zu spürbaren Slippage. Daher ist v2 im Wesentlichen ein einfach strukturiertes, aber von externen Kräften abhängiges passives System.

Auf dieser Grundlage hat Uniswap v3 durch die Einführung von konzentrierter Liquidität das Kapital von einer "vollständigen Verteilung" in Richtung "bestimmter Preisbereiche" verschoben, was die Kapitaleffizienz und die Handelstiefe erheblich verbessert hat. Doch die neuen Verbesserungen übertragen die Komplexität des Market Making auf LP: Benutzer müssen aktiv Bereiche auswählen, Positionen verwalten und ihre Anpassungen bei Preisänderungen kontinuierlich vornehmen, sonst wird die Liquidität aus dem Handelsbereich herausfallen und die Ertragsdarstellung beeinträchtigen. Daher erhöht v3, während es die Effizienz steigert, auch die Teilnahmebarriere, wodurch die Erträge stärker von der operativen Fähigkeit abhängen.

Vor diesem Hintergrund hat BrownFi in v2 einen von Orakeln angetriebenen Preisbildungsrahmen eingeführt.

BrownFi v2

Im Gegensatz zu traditionellen AMM, die vollständig auf den Verhältnissen der Poolvermögen basieren, verwendet BrownFi Orakel, um Referenzpreise zu erhalten, und verankert externe Marktpreise als Anker. In v2 wird dies mit dem Lagerstatus für dynamische Anpassungen kombiniert, sodass die Preisgestaltung nicht mehr nur ein passives Ergebnis einer einzelnen Kurve ist, sondern vielmehr eine umfassende Darstellung von "Marktpreis + Lagerstatus + Handelsverhalten".

Ein zentrales Merkmal von BrownFi v2 ist die Einführung eines von Lagerbestandsverzerrungen gesteuerten Anpassungsmechanismus: Wenn die Vermögenswerte im Pool unausgeglichen sind, wird das System durch Preisänderungen Anreize oder Hemmungen für Transaktionen in verschiedene Richtungen setzen, um die Liquidität zurückzuführen. Daher können wir BrownFi v2 als ein AMM verstehen, das "Marktpreise beobachten kann + Lagerbestände selbst anpassen kann".

Im Vergleich zu traditionellen AMM kann BrownFi v2, während es externe Märkte verankert, Abweichungen und Arbitragemöglichkeiten verringern und gleichzeitig den Handelsverhalten durch dynamische Preisgestaltung leiten, wodurch die Vermögensstruktur allmählich wieder ins Gleichgewicht zurückkehrt.

Wenn ein Benutzer 500 USDC kauft, um ETH zu kaufen, wird das System zuerst den Orakelpreis (z.B. 3000) berücksichtigen, dann die Handelsgröße zur Berechnung des Slippage heranziehen und den aktuellen Lagerstatus bewerten, um schließlich einen dynamisch angepassten Preis vorzuschlagen, während das System eine Obergrenze für Einzeltransaktionen festlegt (z.B. nicht mehr als 80% Reserve), um das Risiko zu kontrollieren.

Wenn ETH in einem tatsächlichen Markt weiterhin steigt und die Käufe konzentriert sind, werden die ETH im Pool kontinuierlich verbraucht, und das System wird schrittweise die Kaufpreise erhöhen und die Verkaufsangebote optimieren, um durch die Preisgestaltung vorzeitig in den Lagerbestandsänderungsweg einzugreifen. Dies trägt nicht nur dazu bei, die nicht realisierbaren Verluste zu verringern, sondern komprimiert auch in gewissem Maße die Arbitragemöglichkeiten und bringt die Preise näher an den Markt.

Natürlich hat BrownFi v2, obwohl es im Vergleich zu traditionellen AMM erhebliche Fortschritte gemacht hat, immer noch einige Einschränkungen in seinem Design, die meiner Meinung nach im Wesentlichen auf die Ausdrucksfähigkeit seines zugrunde liegenden Preismodells zurückzuführen sind.

Potenzielle Einschränkungen

Tatsächlich gibt es derzeit auf dem Markt zahlreiche Mechanismen, die ähnlich wie BrownFi v2 sind, aber insgesamt gibt es noch einige ähnliche Einschränkungen, einschließlich:

Die Angebotsanpassung selbst ist "ganzheitlich"

Wir setzen das vorherige Marktszenario fort:

Wenn ETH in die Aufwärtsphase eintritt und der Markt weiterhin Kaufverhalten zeigt, ist es für Liquiditätsanbieter ideal, in der Regel zu hoffen, dass sie unterschiedliche Strategien in verschiedenen Handelsrichtungen anwenden.

Einerseits wird angestrebt, auf der Seite des "ETH-Kaufs" ausreichend Liquidität bereitzustellen, um das Handelsvolumen zu tragen und mehr Gebühren zu generieren; andererseits wird angestrebt, auf der Seite des "ETH-Verkaufs" die Einstiegshürde zu erhöhen, um das Risiko von großen Verkaufsaufträgen zu verringern.

Aber in BrownFi v2 ist eine solche feine Richtungsanpassung tatsächlich nicht umsetzbar.

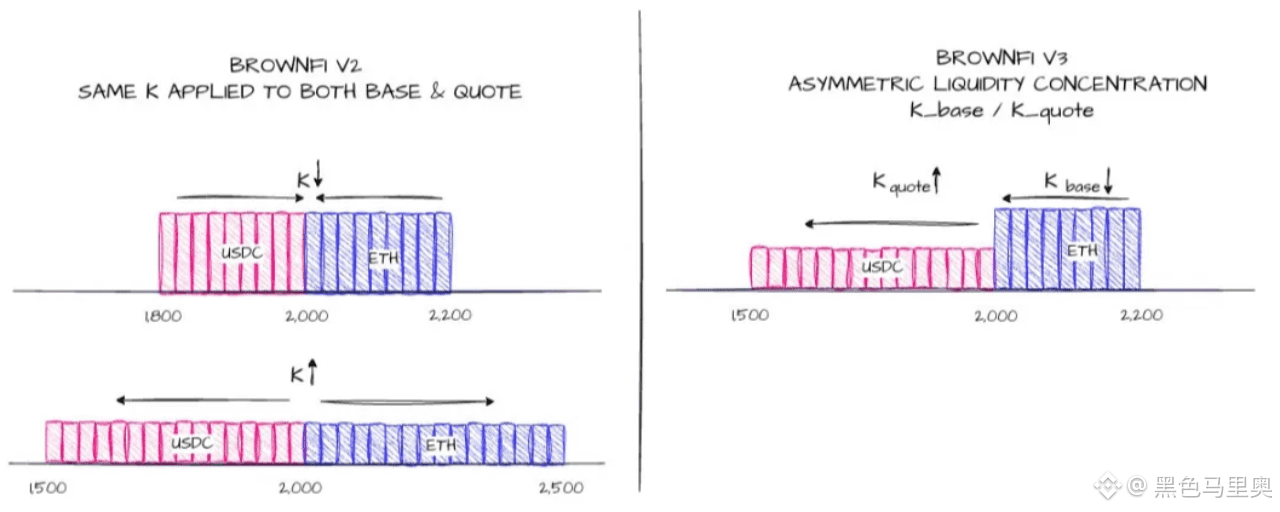

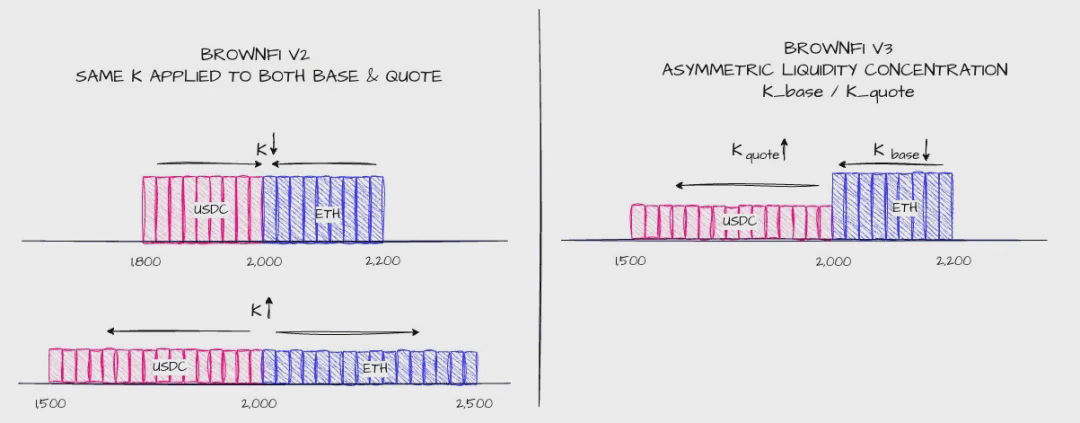

Der Hauptgrund dafür ist, dass die Preislogik von v2 weiterhin auf einer einzigen Kurve basiert. Sowohl die Kernparameter zur Kontrolle der Liquiditätstiefe als auch die Preisanpassungsfunktionen, die auf Lagerbestandsverzerrungen basieren, sind letztlich globale Variablen, die für den gesamten Pool einheitlich wirksam sind und nicht als unabhängige Strukturen für die Kauf- und Verkaufsseiten konstruiert wurden. Das bedeutet, dass das System nur eine Preislogik hat, um alle Handelsrichtungen gleichzeitig zu verarbeiten.

Das führt direkt zu einem Ergebnis: Alle Anpassungen sind miteinander verbunden.

Wenn das System die allgemeine Preissensitivität erhöht, um mit der Lagerbestandsverzerrung umzugehen, wird der Slippage bei Käufen ansteigen und der Slippage bei Verkäufen wird ebenfalls steigen;

Umgekehrt, wenn das System die Liquidität lockert und den Slippage verringert, werden Kauf- und Verkaufsseiten gleichzeitig "flüssiger".

Daher kann LP keine "optimierte eine Seite, die andere Seite einschränken"-strukturelle Kontrolle erreichen und somit keine gezielteren Liquiditätsstrategien in unterschiedlichen Marktphasen ausdrücken. Dieses Fehlen der Fähigkeit zur richtungsweisenden Darstellung ist eine der zentralen strukturellen Einschränkungen des v2-Modells.

Automatisches Ansammeln der Erträge, keine Verwaltung möglich

In v2 wird die Ertragsverarbeitungsmechanik weiterhin mit der Methode "automatische Ansammlung" durchgeführt, was die strategische Flexibilität von LP in gewissem Maße einschränkt.

Im aktuellen Design werden alle Handelsgebühren automatisch dem Pool gutgeschrieben, was einen kontinuierlichen Reinvestitionseffekt erzeugt. Dieser Mechanismus hatte in der frühen Phase einen klaren Vorteil: Er vereinfachte den Betriebsablauf, sodass die Benutzer keine zusätzlichen Erträge verwalten mussten, um ein Wachstum durch Zinseszinsen zu erzielen.

Wenn jedoch die Teilnehmer beginnen, klarere strategische Anforderungen zu haben, zeigt dieses Design allmählich seine Einschränkungen.

Wenn ein LP beispielsweise etwa 100.000 USDC Liquidität bereitstellt und an einem Tag 100 USDC an Gebühren erzielt, wird dieser Teil der Erträge direkt dem Pool hinzugefügt und wird Teil der neu geschaffenen Liquidität. LP kann diesen Teil der Erträge nicht aufteilen oder separat verarbeiten.

Das bedeutet, dass Benutzer nicht in der Lage sind, ihre Erträge entsprechend ihren Bedürfnissen zu verwalten, wie z.B. einen Teil der Erträge als Cashflow abzuziehen, die Erträge in andere Strategien neu zu konfigurieren oder das Risiko bei zunehmenden Marktvolatilitäten zu verringern.

Erfahrungsmäßig ähnelt dies eher einem "passiven Zinseszins"-Modell:

Die kontinuierliche Ansammlung von Erträgen, die jedoch an aktiver Steuerungsmöglichkeit mangelt. In komplexeren Marktumgebungen schränkt dieses Design die Flexibilität der Kapitalnutzung ein und ist nicht günstig für die strategische Teilnahme.

Immer noch sehr "passiv"

In v2 gehört die allgemeine Reaktion auf Marktschocks weiterhin zur Mechanik der "passiven Reaktion". Obwohl die Lagerbestandsanpassungslogik die Preise schnell nach einem Handelsereignis anpassen kann, basiert dieser Prozess im Wesentlichen immer noch auf "Feedback nach dem Ergebnis".

Wenn beispielsweise im Markt eine größere Verkaufsorder auftritt, ist der Reaktionspfad des Systems normalerweise:

Wenn eine Transaktion stattfindet, ändert sich die Vermögensstruktur des Pools, das System erkennt die Lagerbestandsverzerrung und korrigiert sie dann in den folgenden Transaktionen durch Preisänderungen. Das heißt, die Anpassungen beginnen erst zu wirken, nachdem der Schock bereits aufgetreten ist.

Aus der Perspektive des Market-Making-Mechanismus bedeutet dies, dass das System eine gewisse Reparaturfähigkeit hat, aber es fehlt an einer proaktiven Struktur. Es kann nach dem Auftreten von Abweichungen korrigieren, ist jedoch nicht in der Lage, im Voraus zu gestalten, um die Auswirkungen von Schocks durch das vorherige Design der Liquiditätsstruktur zu verringern. Diese Eigenschaft der "nachträglichen Anpassung" lässt es in Zeiten von Trends oder großen Transaktionen immer noch eine gewisse Passivität aufweisen.

Zusammenfassend lässt sich sagen, dass BrownFi v2 auf der Grundlage traditioneller AMM externe Preisanpassungen und Lagerbestandsanpassungsmechanismen eingeführt hat, wodurch es eine gewisse adaptive Fähigkeit erlangt hat. Diese Fähigkeit beruht jedoch immer noch auf dem Rahmen einer einheitlichen Preislinie, und die Anpassungsmethoden sind ganzheitlich, reaktiv und es fehlt an richtungsweisenden und strategischen Schichtungskapazitäten.

Aus dieser Perspektive kann v2 als ein "passives Market-Making-System mit Anpassungsfähigkeit" verstanden werden. Diese Einschränkungen bilden auch den Ausgangspunkt für die weitere Iteration zu v3.

BrownFi v3

Nachdem ich die strukturellen Einschränkungen von BrownFi v2 verstanden habe, betrachte ich die Iterationsrichtung von v3, die sich im Kern auf zwei Aspekte konzentriert:

Die Ausdrucksfähigkeit der Liquiditätsstruktur.

Kontrollierbarkeit der Ertragsverarbeitungsmethoden.

Nach den derzeit offengelegten Informationen scheinen diese beiden Änderungen näher an einer weiteren Abstraktion der AMM-Marketinglogik zu liegen. BrownFi selbst hat auch angegeben, dass derzeit nur 70% entwickelt wurden; möglicherweise gibt es, abgesehen von den oben genannten Änderungen, noch andere Mechanismen oder Funktionsaktualisierungen, auf die wir weiter warten können.

Wir sprechen hier von dem, was derzeit offengelegt ist:

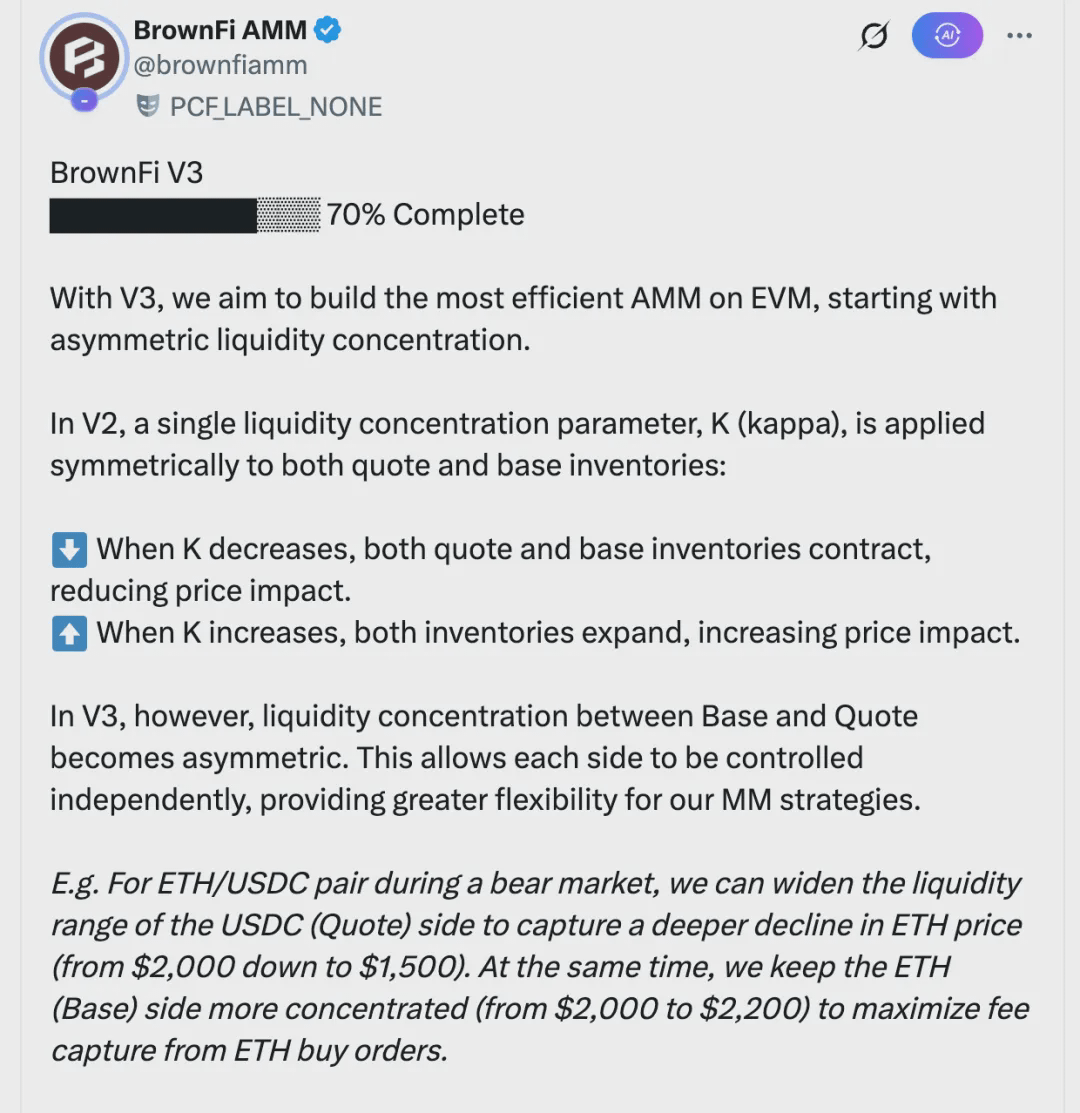

Einführung des asymmetrischen Liquiditätsmechanismus

In v2 basieren alle Anpassungen auf einer einheitlichen Preislinie, was dazu führt, dass die Liquiditätstiefe auf der Käufer- und Verkaufsseite immer miteinander verbunden ist. In v3 ist die Liquidität jedoch nicht mehr eine ganzheitliche Struktur; sie kann unabhängig in verschiedenen Handelsrichtungen konfiguriert werden.

Es wird weiterhin das Marktszenario aus dem vorherigen Text verwendet. Wenn ETH in die Aufwärtsphase eintritt und der Markt weiterhin Kaufverhalten zeigt, wird die Vermögensstruktur im System allmählich in Richtung "ETH Knappheit" verschoben. In diesem Fall erlaubt v3 LP, für verschiedene Richtungen unterschiedliche Liquiditätsmerkmale festzulegen:

In der Richtung des Kaufs von ETH kann eine tiefere Liquidität bereitgestellt werden, um den Handel reibungsloser zu gestalten, was zu einem höheren Handelsvolumen und damit zu höheren Gebühren führt; während in der Verkaufsrichtung von ETH die Preissensitivität erhöht werden kann, was die Transaktionskosten erhöht und somit die Auswirkungen großer Verkaufsaufträge auf den Pool verringert.

Wenn ein Benutzer beispielsweise 500 USDC verwendet, um ETH zu kaufen, kann der Verkaufspreis aufgrund der "vertieften" Liquidität auf der Käuferseite näher am Orakelpreis liegen, was den Slippage erheblich verringert; wenn jedoch im Markt eine Verkaufsaktion von ETH auftritt, wird aufgrund der relativ "gestrafften" Liquidität auf der Verkaufsseite der Handel höheren Preisimpulsen ausgesetzt, was zu einer gewissen Risikopufferung führt.

Die Schlüsselbedeutung dieses Mechanismus liegt darin, dass er Liquidität nicht mehr nur als passiv verteiltes Kapital betrachtet, sondern als etwas, das "Richtung" tragen kann. LP bietet nicht länger nur einheitliche Liquidität an, sondern kann basierend auf ihrer Marktbeurteilung aktiv die Preisstruktur für unterschiedliche Handelswege gestalten.

Aus einer abstrakteren Perspektive bedeutet dies, dass AMM zu einer "Strukturexpressionsfähigkeit" beginnt: Liquidität ist nicht mehr nur eine Frage der Quantität, sondern kann in unterschiedlichen Richtungen unterschiedliche Formen annehmen. Diese Fähigkeit bringt sie in gewissem Maße näher an die Merkmale von "Asymmetrien in Kauf- und Verkaufsaufträgen" in Orderbüchern, während sie gleichzeitig die Kontinuität und Automatisierungsvorteile von AMM beibehält.

Darüber hinaus bietet diese richtungsweisende Liquidität auch eine Grundlage für komplexere Strategien. Beispielsweise kann in einem Trendmarkt die Liquiditätsallokation in Richtung der Trendrichtung verstärkt werden; in einem Seitwärtsmarkt kann das Risiko durch Anpassungen der Struktur auf beiden Seiten kontrolliert werden. Diese Flexibilität ist mit v2 nicht erreichbar.

Rekonstruktion des Ertragsmechanismus

In v2 werden die von LP erzielten Gebühren automatisch dem Pool gutgeschrieben, was eine Standardverzinsung ermöglicht. Dieses Design reduziert die Komplexität der Operationen, bedeutet aber auch, dass die Erträge nicht verwaltet werden können und LP nicht in der Lage ist, die Erträge basierend auf den Marktbedingungen neu zu konfigurieren.

In v3 beginnen die Erträge, "strukturiert verarbeitet" zu werden. LP kann die Erträge aufteilen, z.B. einen Teil weiterhin für Reinvestitionen nutzen, während ein anderer Teil als abhebbarer Cashflow dient. Dieser Mechanismus macht die Erträge nicht mehr nur zu einem einzelnen Wachstumsweg, sondern zu einer Ressource, die gesteuert und konfiguriert werden kann.

Um das vorherige Beispiel fortzusetzen: Wenn ein LP an einem Tag 100 USDC an Gebühren erzielt, kann er in v3 automatisch 80 USDC reinvestieren, um das Kapitalwachstum durch Zinseszinsen aufrechtzuerhalten, während er 20 USDC abhebt, um sie für andere Zwecke zu verwenden. Dies erhöht nicht nur die Flexibilität der Kapitalnutzung, sondern ermöglicht es LP auch, in unterschiedlichen Marktbedingungen proaktiver strategische Anpassungen vorzunehmen.

Wenn die Erträge von "Ergebnisvariablen" zu "handlungsfähigen Variablen" werden, akzeptiert LP nicht mehr passiv die Ansammlung von Erträgen, sondern kann Strategien rund um die Erträge selbst entwickeln, wie z.B. periodische Entnahmen, Reinvestitionen, Risikomanagement usw.

Wenn man diese beiden Änderungen zusammen betrachtet, denke ich, dass die Bedeutung von v3 Folgendes umfasst:

Asymmetrische Liquidität verleiht LP die Kontrolle über die "Liquiditätsstruktur", sodass sie eine richtungsweisende Einschätzung abgeben können;

Der Mechanismus zur Aufteilung der Erträge verleiht LP die Kontrolle über die "Richtung des Geldflusses", sodass sie Erträge und Risiken verwalten können.

Die Kombination beider Aspekte lässt die Rolle von AMM von einem System, das einheitliche Liquidität und automatische Zinseszinsen bereitstellt, allmählich zu einer Infrastruktur entwickeln, die Strategien tragen kann.

In einem solchen Rahmen kann Liquidität nicht mehr nur statisches Kapital sein, sondern kann näher an einer "orchestrierbaren Ressource" sein. Die Erträge können ein steuerbares strategisches Variable werden.

Die Iteration von v3 hat in gewissem Maße die Grundlage für eine programmatische Teilnahme gelegt. Sowohl die raffinierteste Market-Making-Logik als auch das dynamische Management rund um die Erträge können weiter als ausführbare strategische Module abstrahiert werden, um die Bedingungen für das Eingreifen von Agenten oder automatisierten Systemen zu schaffen. Als nativer DEX auf Berachain könnte dieses Upgrade auch dazu beitragen, der PoL-Mechanik mehr Leben einzuhauchen.