Polymarket hat kürzlich offiziell die Einführung des nativen Stablecoins PolyUSD angekündigt und die Einkommensstruktur sowie das Vermögenssystem auf ein eigenes Liquiditätsmedium ausgeweitet. PolyUSD ist noch nicht offiziell eingeführt, aber Predict.fun hat aufgrund des „dynamischen Patches“ der Bewertungsregeln für dieses Ereignis als Erster einen Erdbeben im Sektor ausgelöst.

In Bezug auf die Nachricht, dass Polymarket PolyUSD einführen wird, hat Predict.fun Informationen zu den folgenden beiden Märkten ergänzt:

Wird Polymarket einen Token bis [Date] launchen? (Polymarket 会在特定日期前发币吗?)

Wird Polymarket FDV über [Amount] einen Tag nach dem Launch liegen? (发币首日 FDV 是否超过指定金额?)

Predict.fun hat in den oben genannten Marktbedingungen in der „Zusätzlichen Information“ klar festgelegt: PolyUSD ist auch als „Token“ zu betrachten. Diese logische Korrektur hat die Erwartungen der Trader bezüglich der Universalität von „Governance Tokens“ direkt umgeschrieben und zu abrupten Schwankungen in den Wahrscheinlichkeitsgrafiken geführt, wodurch Predict.fun in eine ernsthafte Vertrauenskrise bezüglich „Manipulation der Bewertungen“ geraten ist.

I. Vom Titel zur Bewertung, wie Predict.fun die Probleme verzerrt hat.

Im Vorhersagemarkt kann das Recht auf „Interpretation“ oft mehr über Erfolg oder Misserfolg entscheiden als die „Vorhersage selbst“. Durch das Zerlegen der ursprünglichen Bewertungsstandards von Predict.fun und die nachfolgenden Ergänzungen können wir klar erkennen, wie sich eine Entwicklung von semantischem Konsens in eine logische Falle vollzieht.

1. Ursprünglicher Vertrag: „impliziter Konsens“ zwischen Titel und Regeln.

Vor der Bereitstellung von Zusatzinformationen war die logische Entsprechung zwischen dem Titel des Marktes und den Bewertungsstandards wie folgt:

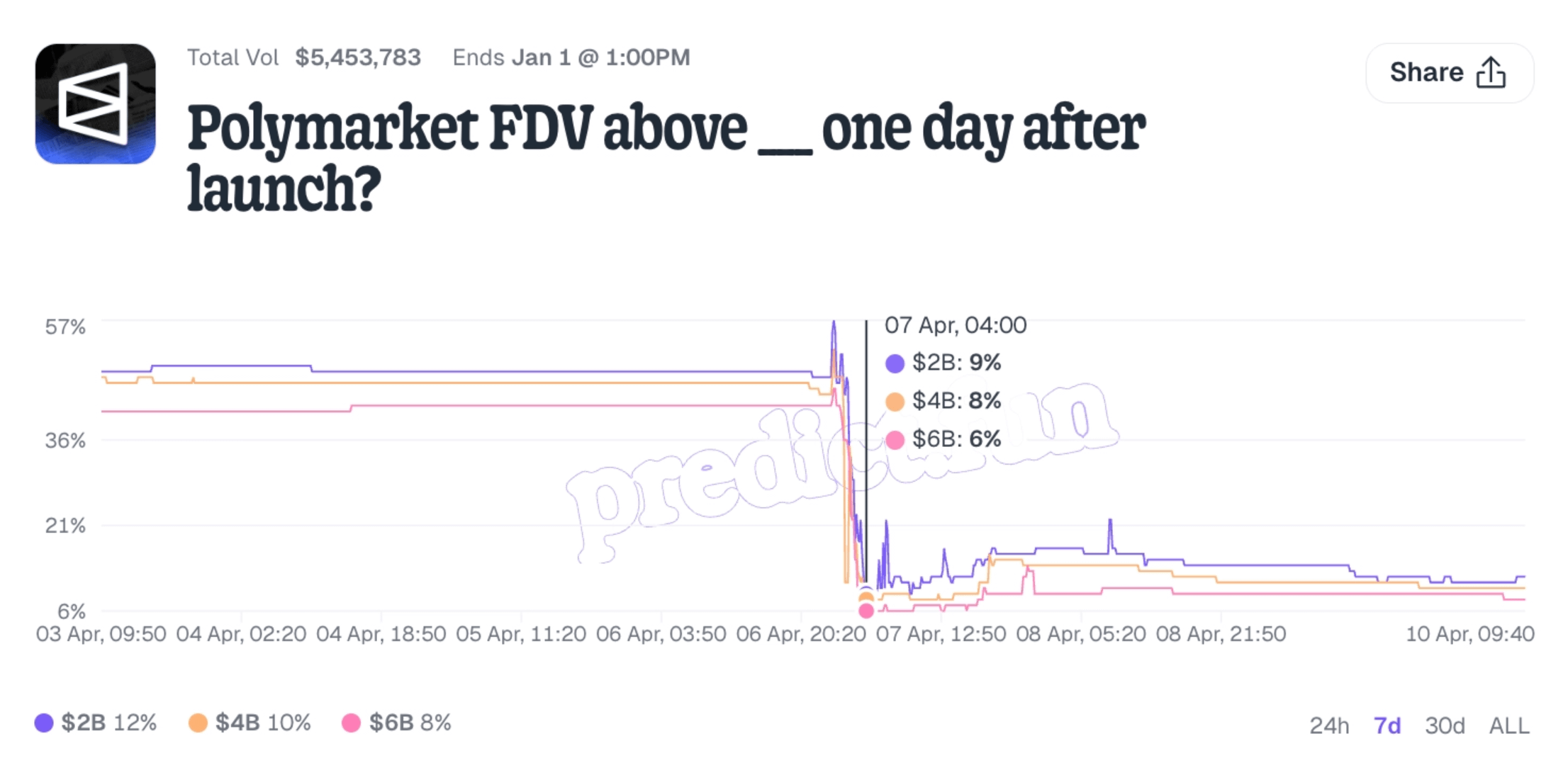

Markttitel (Title): Polymarket FDV über ___ einen Tag nach dem Start?

Schlüsselpunkte der ursprünglichen Normen:

Bewertungsobjekt: „Polymarket's token“

Formel: FDV = Gesamtangebot an Token × Token-Preis (Total Token Supply × Token Price)

Asset-Anforderungen: Es muss sich um handelbare, fungible Token (wie ERC-20) handeln.

Das wichtigste Wort im Titel ist nicht Token, sondern FDV. Sobald man in den FDV-Kontext eintritt, bezieht sich dies automatisch auf die Erzählkette „Token-Ausgabe—Preisfindung—Bewertung“, und hier wird diskutiert: Wo wird die Bewertung des echten Tokens von Polymarket, das eine Bedeutung für die Token-Ausgabe hat, einen Tag nach dem Start liegen? Auf dem Kryptowährungsmarkt werden nur solche Assets, die Preisbildungspotenzial und Marktwertfindungsfunktionen haben, mit „FDV“ bewertet.

Deshalb denken die meisten Nutzer, die diesen Titel sehen, zuerst an Plattformtoken, Governance-Token oder Kern-Token und nicht an ein reines, zur Absicherung oder Abrechnung verwendetes Werkzeug-Asset.

Mit anderen Worten, zwischen dem Titel und den ursprünglichen Regeln gab es ursprünglich einen impliziten Konsens:

Hier wird die „Token-Bewertung“ von Polymarket und nicht „welches qualifizierte Asset Polymarket zuerst bereitstellt“ diskutiert.

2. Regel-Lücken: das hinterlassene „Backdoor“

Natürlich sind die ursprünglichen Regeln nicht über jeden Zweifel erhaben. Ihr größtes Manko liegt darin, dass sie „Polymarket’s token“ erwähnen, aber es versäumen, die Definition in ihrem Geltungsbereich präzise einzuschränken.

Es wurde nicht klar festgelegt, dass dieses Token „Governance-Token“ oder „Plattform-Token“ sein muss. Das lässt ein Problem mit „zu breiter Definition“ offen: Solange jemand bereit ist, den Begriff wörtlich zu erweitern, gibt es für jedes von der offiziellen Seite ausgegebene, ERC-20-konforme Asset einen Spielraum für eine erneute Interpretation.

Aber selbst so scheint das Loch in den ursprünglichen Regeln eher ein „nicht festgelegte Grenzen“ zu sein, als ein „Objekt wurde umgeschrieben“. Semantisch betrachtet ist das Wort FDV an sich dazu gedacht, die Obergrenze eines Projekts zu messen, und nicht die Ausgabe eines bestimmten Stablecoins zu statistisch zu erfassen.

3. Zusätzliche Informationen wurden zu einem logischen Austausch.

Der wahre Wendepunkt kam in der späteren „Zusätzlichen Information“. Der entscheidendste Satz, der sich änderte, war:

„Dieser Markt wird basierend auf dem ersten offiziellen Token von Polymarket, das innerhalb der festgelegten Zeit die Kriterien erfüllt, bewertet.

Dieser Satz scheint Details zu ergänzen, vollzieht jedoch tatsächlich einen versteckten logischen Austausch. Er ersetzt das ursprünglich marktbezogene, standardmäßig auf das zentrale Asset verweisende „Polymarket’s token“ durch eine rein programmatische, rein selektive Formulierung: „das erste qualifizierte Asset“.

Ersterer hebt „wer es ist“ hervor: Anker ist die Marken- und Plattformbewertungserzählung.

Letzterer hebt „wer zuerst kommt“ hervor.: Solange die formalen technischen Parameter erfüllt sind, ist derjenige, der zuerst kommt, das Bewertungsobjekt.

II. Ähnliche Märkte, unterschiedliche Anker: die doppelten Standards von Predict.fun.

Die Säule des Vertrauens der Plattform beruht auf der Konsistenz der Regelanwendung.

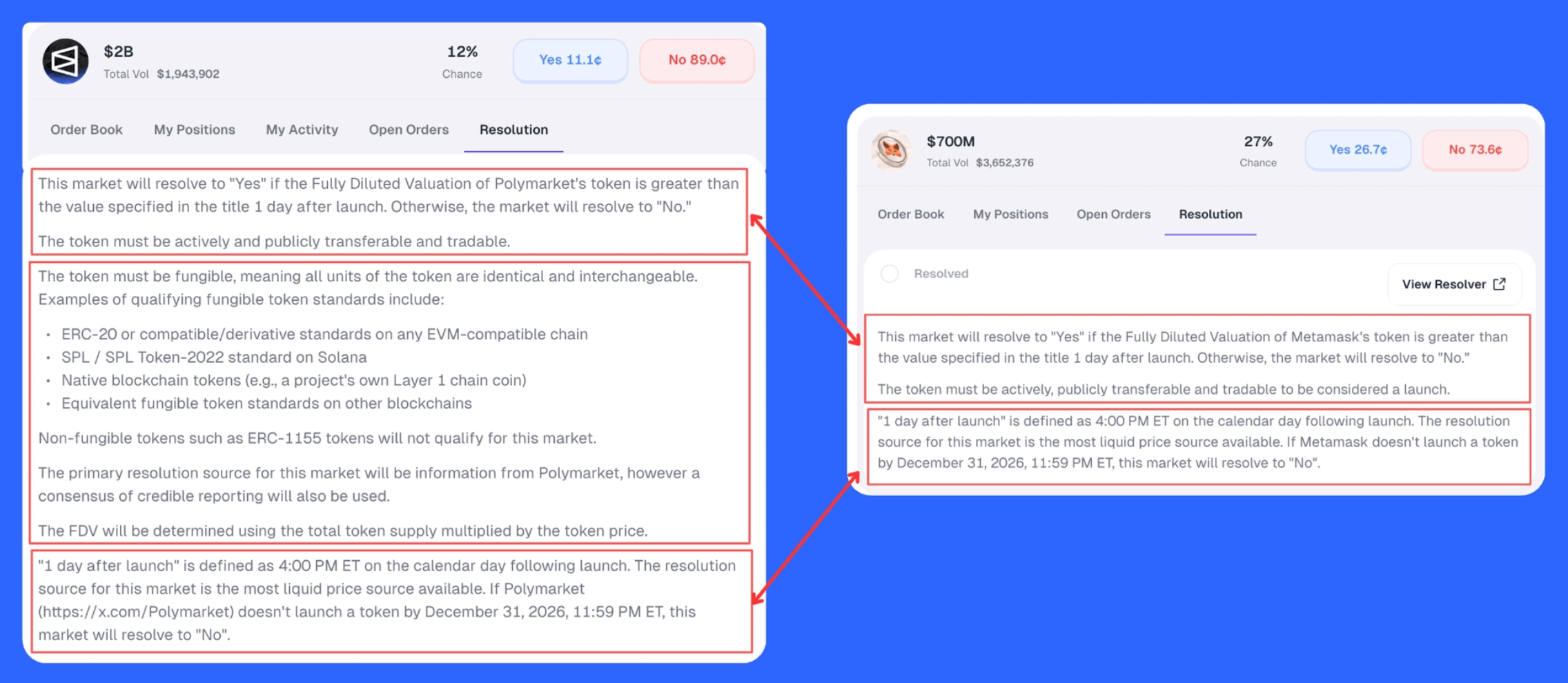

Durch den Vergleich der Bewertungsregeln auf der Predict.fun-Plattform zwischen Polymarket und Metamask wird deutlich, dass Predict.fun unter völlig identischem Titelrahmen und Regelbeschreibung zwei grundlegend unterschiedliche Logiken anwendet.

1. Logische Spaltung unter dem Spiegel-Titel.

Zuerst schauen wir uns die Titel dieser beiden Märkte an:

Polymarket: „Polymarket FDV über ___ einen Tag nach dem Start?“

Metamask: „Metamask FDV über ___ einen Tag nach dem Start?“

Die Titelstruktur ist vollkommen identisch und verweist auf die vollständige Verwässerungsbewertung des Projekts (FDV). Diese spiegelbildliche Ausdrucksweise sollte einem standardisierten Bewertungsprotokoll entsprechen.

2. Aufschlüsselung des Resolution-Bewertungsrahmens.

Durch den Vergleichsgraphen unten kann man die Unterschiede zwischen den beiden Märkten hinsichtlich Resolution (Bewertungslogik) klar erkennen:

In der Beschreibung von Resolution verwendet Predict.fun eine „drei-teilige“ Struktur (wie im roten Kasten gezeigt):

Erster Rahmen (Objektdefinition): Das Bewertungsobjekt ist klar als „X's token“ definiert.

Zweiter Rahmen (technische Parameter): Es wird festgelegt, dass Tokens die Kriterien für „Fungibilität“ und verwandte Vertragsstandards erfüllen müssen.

Dritter Rahmen (Abrechnungsdetails): Definiert die Abrechnungszeit und die Datenquelle.

Im Fall von Polymarket hat Predict.fun durch die „Zusätzliche Information“ forciert erklärt, dass PolyUSD die Kriterien erfüllt. Dies hat im Wesentlichen die technischen Parameter des „zweiten Rahmens“ auf einen einzigen Kernstandard angehoben und somit die semantische Bedeutung von „Token“ als zentralem Asset der Plattform im „ersten Rahmen“ untergraben.

Diese Bedingungen in den ursprünglichen Regeln - wie fungibel, übertragbar, handelbar usw. - sind im Grunde genommen nur notwendige Bedingungen und keine hinreichenden Bedingungen.

Sie können nur bestätigen, dass ein Token die niedrigsten Eintrittsbarrieren für die Diskussion erfüllt, können jedoch nicht umgekehrt schließen: Dieses Token ist das in der Überschrift genannte X’s token.

Mit anderen Worten,

„Die Erfüllung der Kriterien“ ist nicht gleichbedeutend mit „Festlegung des Objekts“.

3. „$mUSD Paradoxon“: Ultimative Beweise für doppelte Standards.

Der Beweis für die doppelten Standards von Predict.fun liegt im $mUSD, das von Metamask ausgegeben wurde.

Metamask hat bereits letztes Jahr seinen Stablecoin $mUSD eingeführt. Wenn man der Logik von Predict.fun für Polymarket folgt — „so lange es sich um offizielle Ausgaben handelt und die Kriterien für fungible Übertragungen erfüllt, zählen sie“ — dann hätte dieser FDV-Markt von Metamask bereits mit den Daten von $mUSD abgerechnet werden müssen.

Der zentrale Konfliktpunkt liegt darin, dass der Startzeitpunkt des Vorhersagemarktes von Metamask später ist als der Ausgabedatum von $mUSD. Das bedeutet:

Wenn die offizielle Quelle meint, „Token = jede fungible Token (einschließlich Stablecoins)“, dann sollte dieser Markt in der ersten Sekunde nach dem Start bewertet werden.

Da dieser Markt weiterhin normal gehandelt wird und $mUSD nicht verankert ist, zeigt dies ausreichend, dass Predict.fun bei der Regelsetzung davon ausgeht, dass „Token“ nicht als Stablecoin bewertet werden sollte.

Das Vorgehen von Predict.fun im Polymarket-Ereignis hat die default-Kriterien, die auf der Metamask-Plattform gezeigt wurden, vollständig umgestoßen. Diese „selektive Interpretation“ beweist, dass die Plattform nicht die Regeln aufrechterhält, sondern logische Anpassungen für bestimmte Ereignisse vornimmt. Diese Inkonsistenz in der Ausführung ist die Quelle der Zweifel.

Wenn Regeln die Bewertungen nicht einfangen, wird der Markt die Erklärungen verlieren.

Glaubwürdigkeit und Liquidität sind das Herzstück der Funktionsweise von Vorhersagemärkten. Regeln können komplex sein, Erklärungen können existieren, aber die Voraussetzung ist, dass die Ankerpunkte nicht driftend und die Rhetorik nicht inkonsistent sein dürfen. Sobald die Semantik des Titels, das Bewertungsobjekt und die zusätzlichen Informationen beginnen, auseinanderzufallen, verbraucht die Plattform nicht nur die Geduld der Nutzer in einem bestimmten Streit, sondern auch das grundlegende Vertrauen des gesamten Marktes in eine „faire Abwicklung“.

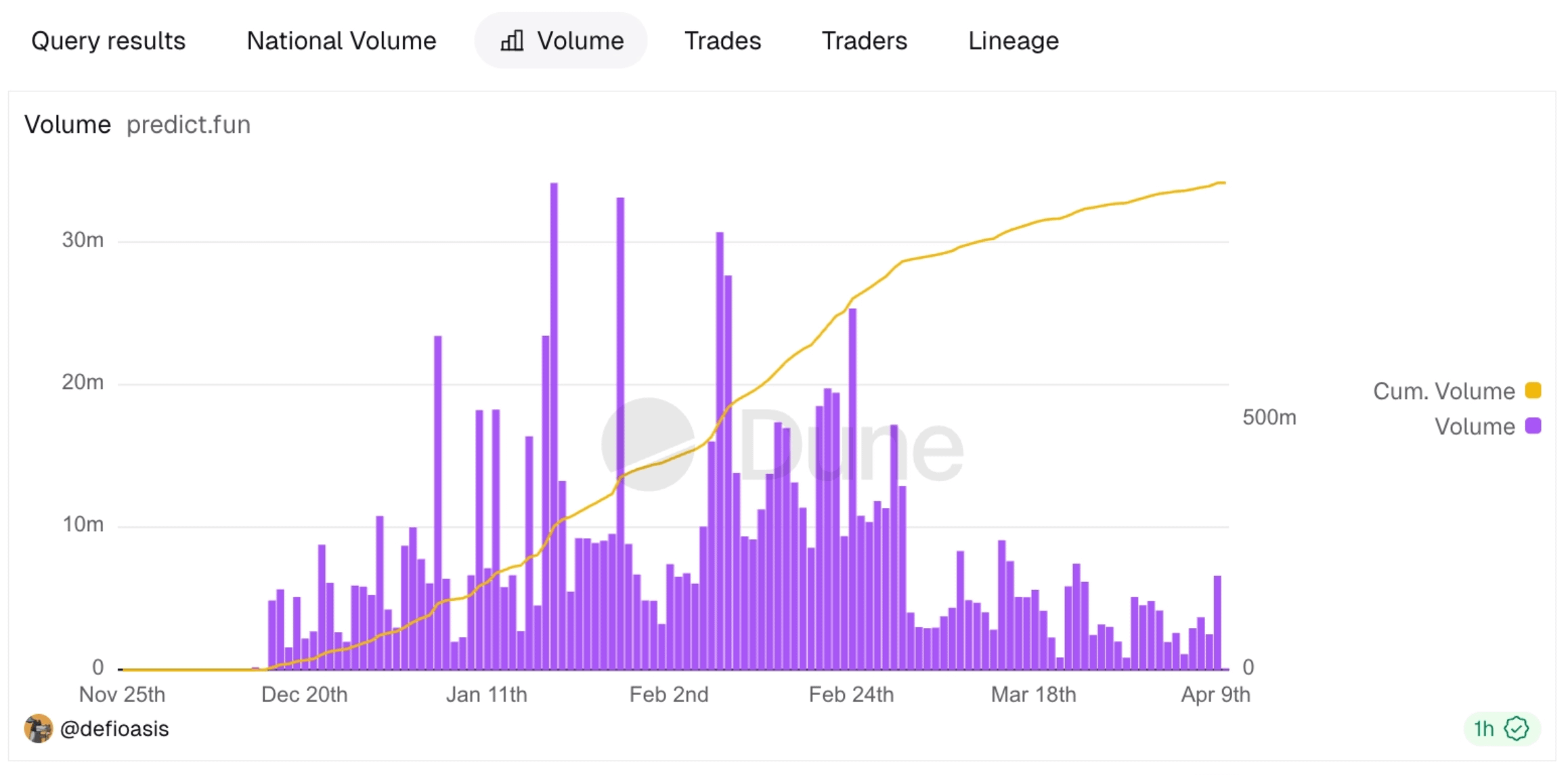

Als ein Projekt, das frühzeitig von YZI Labs tief investiert wurde und danach kontinuierlich zusätzliche Mittel erhielt, steht Predict.fun in Bezug auf Ressourcen und Backing bereits an der Spitze der Branche. Rund um den 31. März 2026 begann Binance, über seinen Nachrichtenfluss und die Square-Community die Vorhersagemarkt-Funktion schrittweise an Millionen von Nutzern auszuschütten; bis zum 9. April wurde diese Funktion offiziell vollständig eingeführt. Das bedeutet, dass Predict.fun von einem unabhängig betriebenen Protokoll vollständig in das Traffic-Pool- und Kreditverteilungssystem von Binance integriert wurde.

Allerdings zeigt der Trend des Handelsvolumens, dass seit dem 31. März der Zugang über den Binance-Kanal keinen klaren Wachstumskurs mehr zurückgebracht hat.

Kanäle können Produkte vergrößern, retten aber nicht die Regeln ohne Grenzen; ein Backing kann den ersten Klick bringen, kann jedoch langfristiges Vertrauen nicht ersetzen. Wenn eine Plattform weiterhin das Vertrauen der Nutzer in die Konsistenz der Bewertungen aufbraucht, dann ist selbst die stärkste Verteilungskapazität eher eine Verzögerung des Problems als eine Lösung des Problems selbst. Mit anderen Worten, ein Backing kann die Regeln nicht retten, und Traffic kann das Vertrauen nicht retten.

Der Zusammenbruch dieser Regel-Logik führt dazu, dass Predict.fun in eine unsichtbare Vertrauensschrumpfung gerät.