Stehend im Jahr 2026, spüren Investoren allgemein eine tiefgreifende kognitive Zerrissenheit: An der Spitze der Technologie, repräsentiert durch Künstliche Intelligenz, iteriert in einem nie dagewesenen Tempo, während das makroökonomische Gefühl weiterhin kalt bleibt. Es scheint, als ob die traditionellen Analysemethoden versagen. Befinden wir uns am Wendepunkt des Kondratieff-Zyklus? Wenn ja, wie finden wir in der chaotischen Phase des Zerfalls der alten Ordnung und der Etablierung einer neuen Ordnung eine Investitionsrichtung mit Sicherheit?

Dieser Artikel versucht, die vage Debatte über die spezifische Position des Kondratieff-Zyklus zu verlassen und sich stattdessen auf ein beobachtbares Kernparadoxon – das „Produktivitätsparadoxon“ – zu konzentrieren, um mit einer ‚Dumbbell‘-Asset-Allokationsstrategie zu erkunden, wie man in dieser besonderen historischen Phase ein Portfolio mit „asymmetrischen Vorteilen“ aufbauen kann.

Kapitel 1 Positionierung: Rückkehr von zyklischen Diskussionen zum "Produktivitätsparadoxon" der Realität

Die Theorie des Kondratieff-Zyklus bietet uns einen großen historischen Blickwinkel, aber bei der Beurteilung spezifischer Wendepunkte gibt es oft signifikante Verzögerungen und Unklarheiten. Anstatt uns darüber zu streiten, ob wir uns am Ende der Depression des fünften Kondratieff-Zyklus oder am Anfang der Erholungsphase des sechsten Kondratieff-Zyklus befinden, sollten wir uns auf ein intuitiveres und datenverifiziertes wirtschaftliches Phänomen konzentrieren: das "Produktivitätsparadoxon".

Dieses Konzept wurde erstmals vom Nobelpreisträger Robert Solow eingeführt, der feststellte, dass in einer Zeit rasanter Entwicklung der Computertechnologie die Statistiken zur Gesamtfaktorproduktivität (TFP) jedoch keine entsprechenden Verbesserungen zeigten. Historische Erfahrungen zeigen, dass in den frühen Phasen bedeutender technologischer Revolutionen (wie Elektrizität, Internet, künstliche Intelligenz) große Mengen an sozialem Kapital in den Bau von Infrastrukturen für neue Technologien fließen, jedoch aufgrund von Verzögerungen bei der technologischen Verbreitung, Anpassungskosten der Organisationsmodelle und Einschränkungen der statistischen Maßstäbe, die Produktivitätssteigerungen auf makroökonomischer Ebene oft hinter technologischen Durchbrüchen zurückbleiben.

Die aktuellen makroökonomischen Indikatoren bestätigen diese Einschätzung. Obwohl die globalen Investitionen im Bereich der künstlichen Intelligenz exponentiell wachsen, bleibt das Wachstum der Gesamtfaktorproduktivität in den wichtigsten Volkswirtschaften auf niedrigem Niveau. Diese Divergenz von "hohen Investitionen und niedrigen Erträgen" ist ein typisches Merkmal des Übergangs zwischen alten und neuen Zyklen. Sie offenbart, dass wir uns in einer "Phase der Infrastrukturinvestitionen" befinden: Technologien dringen schnell in die physische Welt ein, zum Beispiel durch den Anstieg des Stromverbrauchs von Rechenzentren und die umfassende Anwendung von KI in der Arzneimittelforschung, doch dieser Wert wurde vom traditionellen BIP-Rechnungssystem noch nicht vollständig erfasst. Daher gehen wir davon aus, dass sich der aktuelle Markt nicht am Vorabend einer Platzen der Technologiebubble befindet, sondern sich in einer "stillen Phase" vor dem Ausbruch einer neuen Wachstumsphase befindet.

Kapitel 2 Durchbruch: Rekonstruktion der Logik traditioneller defensiver Vermögenswerte

Im vergangenen wirtschaftlichen Abschwung wurden Konsumgüter aufgrund ihrer stabilen Nachfrage als "Bollwerk" defensiver Vermögenswerte angesehen. Doch unter den aktuellen makroökonomischen Bedingungen steht diese traditionelle Logik vor ernsthaften Herausforderungen. Wir müssen sorgfältig analysieren, ob es sich um eine zyklische Fehlbewertung oder einen strukturellen Rückgang handelt.

Ein Rückblick auf die Marktperformance von 2022 bis 2024 zeigt, dass traditionelle Konsumgüterführer wie Coca-Cola und Procter & Gamble, nach einer Preiserhöhung, die durch Inflation getrieben wurde, in ihrer Aktienperformance signifikant hinter dem Markt zurückblieben (im Gegensatz zu der letzten Wechselphase des Kondratieff, in der diese Vermögenswerte gut abschnitten). Dies ist nicht einfach eine Rotation des Marktstils, sondern eine tiefgreifende strukturelle Veränderung.

Wenn wir den aktuellen Verbrauchermarkt beobachten, tendieren wir dazu zu glauben, dass dies eine strukturelle logische Zusammenbruch ist. Traditionelle Markenprodukte, insbesondere Unternehmen, die im mittleren Preissegment positioniert sind und auf Markenprämien angewiesen sind, werden von beiden Seiten unter Druck gesetzt. Einerseits führen die globalen Druck auf die Bilanzen zu einem Konsumverfall der Mittelschicht, was die Preissensibilität der Verbraucher signifikant erhöht; andererseits führen Kanalveränderungen dazu, dass extrem preisbewusste Einzelhändler die Preismacht traditioneller Marken untergraben.

Aber das bedeutet nicht, dass alle traditionellen Verbrauchsbereiche ihren Wert verloren haben. Der Markt durchläuft eine brutale "darwinistische" Evolution. Discount-Retailer mit extremer Lieferketteneffizienz und ultra-hochpreisige Marken mit starker geistiger Besetzung zeigen weiterhin Widerstandsfähigkeit über Zyklen hinweg. Daher ist eine einfache Unterscheidung zwischen "alt" und "neu" nicht mehr anwendbar; das wirkliche Risiko liegt bei den "mittleren Schichten", die weder Effizienzvorteile noch eine Markenmacht haben. Bei der Konstruktion des defensiven Portfolios sollten wir solche Wertfallen vermeiden und stattdessen nach defensiven Varianten suchen, die von alten Wirtschaftszyklen entkoppelt sind und eine unabhängige Logik aufweisen.

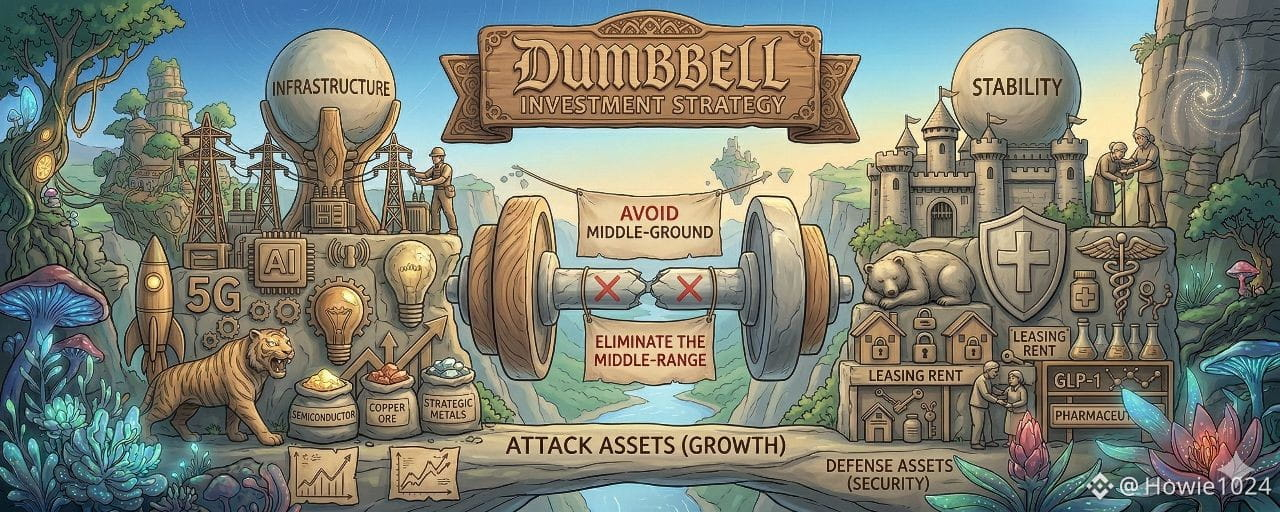

Kapitel 3 Strategie: Antifragile Strukturkonfiguration mit der Dumbbell-Anlage

Angesichts der hohen Unsicherheit, die durch das "Produktivitätsparadoxon" entsteht, führt eine einseitige Risikoexposition leicht zu starken Schwankungen des Portfoliowertes. Wir befürworten eine "Dumbbell-Strategie", das heißt, wir setzen an beiden Enden des Portfolios auf die sichersten offensiven Vermögenswerte und die unabhängigsten defensiven Vermögenswerte, während wir auf mittelmäßige Vermögenswerte im Mittelfeld verzichten, um ein asymmetrisches Risiko-Rendite-Verhältnis zu schaffen.

Im offensiven Bereich liegt die Kernlogik darin, die unvermeidlichen "Infrastrukturen" in der neuen technologischen Revolution zu identifizieren. Bevor das "Produktivitätsparadoxon" gelöst ist, wird es noch Zeit dauern, bis die Anwendungsebene explodiert, während die Investitionen auf der Infrastrukturebene sicher sind.

Energie- und Stromsystem: Dies ist der derzeit sicherste Bereich. Die Essenz der künstlichen Intelligenz ist Rechenleistung, und die physische Basis der Rechenleistung ist Energie. Unabhängig davon, welches Technologieunternehmen letztendlich gewinnt, wird die Eigenschaft von Rechenzentren als "Stromfresser" unverändert bleiben. Daher haben unabhängige Stromerzeuger und Netzgerätehersteller, die stabile Energie für hochdichte Rechenzentren bereitstellen, einen extrem hohen Konfigurationswert.

Rechenzentrumsinfrastruktur: einschließlich Halbleiterherstellung, fortschrittliche Verpackung und optische Kommunikationsmodule. Dies ist die "Schaufel" der digitalen Wirtschaft, deren Nachfrage direkt von den globalen Investitionen profitiert.

Schlüsselstrategische Ressourcen: Industrie-metalle wie Kupfer. Profitiert von der globalen Aufrüstung des Stromnetzes und dem Bau von Rechenzentren, hat die Angebots-Nachfrage-Lücke mittelfristig eine starre Unterstützung.

Im defensiven Bereich ist unser Auswahlkriterium, dass die Korrelation mit den makroökonomischen Schwankungen möglichst niedrig ist.

Gesundheitssektor: Das Wachstum dieses Sektors basiert auf dem demografischen Charakter und nicht auf dem Wirtschaftszyklus. Es können zwei Hauptrichtungen beobachtet werden: Erstens die Innovationsmedikamentenindustrie für Stoffwechselkrankheiten, repräsentiert durch GLP-1-Rezeptor-Agonisten, deren Marktnachfrage über das einfache Gewichtsreduktionskonzept hinausgeht und Anwendungspotenzial in Bereichen wie Herz-Kreislauf-Erkrankungen zeigt; zweitens medizinische Dienstleistungen, die direkt mit dem Altern verbunden sind, wie spezialisierte Pflegeeinrichtungen und Rehabilitationszentren.

Wohnungsbedarf: In einem wirtschaftlichen Abschwung und bei hohen Zinsen verschiebt sich die Nachfrage nach Wohnraum von "Kauf" zu "Miete". Vermietbare Wohnimmobilien mit stabilen Cashflows zeigen hervorragende defensive Eigenschaften.

Kapitel 4 Timing: Strukturelle Chancen im Beobachten der Giganten finden

Kürzlich haben langfristige Value-Investoren, angeführt von Buffett, Rekord-Cash-Reserven gehalten, was eine "Abwarten"-Haltung in der Marktgemeinschaft hervorgerufen hat. Eine tiefere Analyse der Logik dahinter könnte uns jedoch unterschiedliche Einsichten bieten.

Das Zögern der großen Player resultiert hauptsächlich aus zwei Faktoren: Erstens, das Bewertungsniveau der Hauptindizes befindet sich noch auf einem historischen Hoch, was an ausreichenden Sicherheitsmargen fehlt; zweitens, die Unsicherheit über die makroökonomische Zukunft, insbesondere wann das "Produktivitätsparadoxon" geklärt wird, hat noch kein klares Signal. Für große Institutionen ist es rational, in Abwesenheit eines klaren Signals auf der rechten Seite oder bei extrem unterbewerteten Preisen auf der linken Seite, Bargeld zu halten.

Aber das bedeutet nicht, dass Kleinanleger nur passiv warten können. Im Gegensatz zu Institutionen haben wir eine höhere Flexibilität, um strukturierte Links aufbauen zu können.

Für die oben genannten "offensiven" Kernbereiche (wie Energie und Strom) und "defensiven" Vermögenswerte mit unabhängiger Logik (wie Gesundheitswesen) bietet die aktuelle Marktkorrektur tatsächlich ein Fenster für schrittweise Aufstockungen. Der innere Wert dieser Vermögenswerte hängt nicht von kurzfristigen makroökonomischen Schwankungen ab und bietet eine Sicherheitsmarge für den linken Bereich.

Für Vermögenswerte, die tief mit dem alten Wirtschaftszyklus verbunden sind, sowie für Pseudo-KI-Anwendungen, die noch keinen geschlossenen Geschäftszyklus gebildet haben, sollten wir vorsichtig sein und darauf warten, dass die Signale auf der rechten Seite klarer werden, bevor wir eingreifen.

Darüber hinaus können wir auch die verzögerten Effekte der globalen Liquiditätsveränderungen beobachten. Historische Daten zeigen, dass das Wachstum der Geldmenge in der Regel eine Verzögerungszeit von 6 bis 12 Monaten hat, bevor es sich auf die Preise riskanter Vermögenswerte auswirkt. Dieser Indikator könnte uns feinere Koordinaten zur Beurteilung von Marktwenden bieten.

Schlussfolgerung

Investieren bedeutet nicht, eine hundertprozentige genaue Vorhersage anzustreben, sondern in einer unsicheren Welt nach relativ sicheren Logiken zu suchen. Durch die Identifizierung des "Produktivitätsparadoxons" können wir den makroökonomischen Nebel durchdringen und den aktuellen historischen Standort bestimmen; durch die Rekonstruktion der "Dumbbell-Strategie" können wir die Wertfallen des alten Zyklus abstreifen und die sicheren Zuwächse des neuen Zyklus sichern. In der Unordnung und Ordnung des Übergangs zwischen Kondratieff-Zyklen können wir nur durch logische Festigkeit und Geduld ein Portfolio mit asymmetrischen Vorteilen aufbauen und durch Zyklen hindurch navigieren.