Der vollständige Bericht ist kostenlos im PDF-Format verfügbar.

PDF-Version herunterladen Willkommen zu Strategy Watch #3

Strategy Watch wurde entwickelt, um eine klare Nachfrage nach hochsignifikanten, unparteiischen Analysen der Fondsperformance und Allokationstrends im Bereich digitaler Assets zu adressieren.

Unser Ziel ist klar – Strategy Watch zu einer unverzichtbaren monatlichen Publikation für die Community der digitalen Asset-Investoren zu machen.

Fonds und Allocatoren, die Daten und Insights bereitstellen, helfen dabei, ein umfassenderes und wertvolleres Bild der Landschaft zu formen. Wenn du Insights, Daten oder Updates zu Allokationen hast, die es wert sind, geteilt zu werden, freuen wir uns über deinen Beitrag.

Präsentieren Sie Ihre neuesten Initiativen und Updates einem kuratierten Publikum von institutionellen Allocatoren.

Aktualisierungen teilen ↗ Neueste Strategiewatch

Der Bericht ist in sechs Kernabschnitte gegliedert, die sich jeweils auf eine bestimmte Dimension der institutionellen Aktivität in digitalen Vermögenswerten konzentrieren:

01 Institutional Flow Monitor | Frühe Stabilisierung, da BTC/ETH-Abflüsse sich verbessern und die ETF-Nachfrage sich erholt, jedoch bleibt die Überzeugung in den Spotmärkten unter Druck.

02 Fonds- und SMA-Performance | Marktneutrale Strategien lieferten konstante Gewinne; die richtungsabhängige Performance bleibt stark verteilt.

03 Strategietiefe: Quant Trend Following | Was treibt die Quant-Trend-Performance in einem schwierigen Umfeld für richtungsabhängige Strategien an? Hören Sie direkt von einem Fondsmanager.

04 On-Chain Vault Performance | Sind ETH-Kuratoren schlechter als ETH-Staking-Erträge?

05 Manager Monitor | Finden Sie heraus, wie mehr als 300 Manager erwarten, dass der Kryptomarkt in den nächsten drei Monaten performt.

06 Allokationsupdates | Ein $6B Pensionsfonds erhöht die Krypto-Exposition, während neue Fonds und institutionelle Strategien weiterhin auf den Markt kommen.

in Partnerschaft mit

Die führende Plattform für digitale Vermögensallokatoren. Erfahren Sie mehr

Institutional Flow Monitor

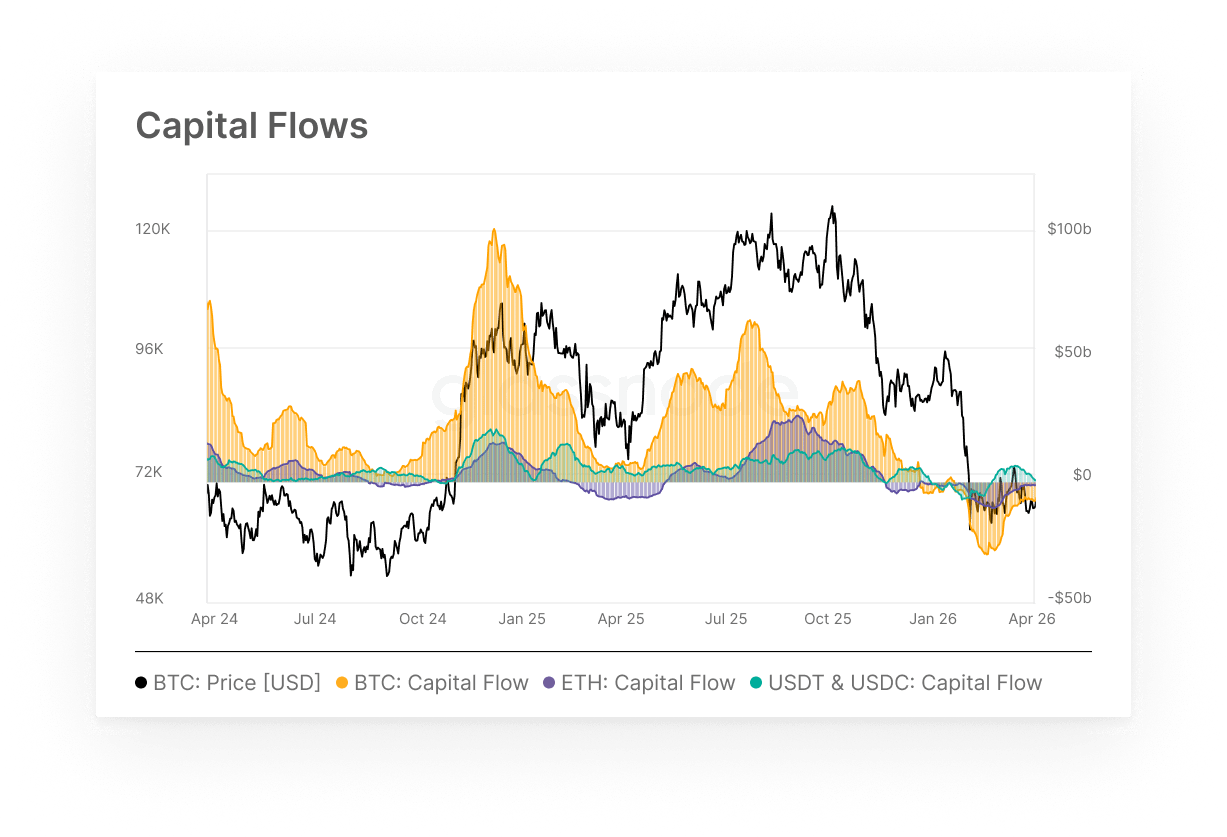

BTC- und ETH-Kapitalflüsse blieben im März negativ, erholten sich jedoch weiterhin von den Februartiefs, während die Zuflüsse von Stablecoins sich gemäß der breiteren Stabilisierung moderierten.

Bitcoin und Ethereum verzeichneten weiterhin Nettobeflüsse durch März, wobei die Kapitalflüsse den Monat bei -$7,0B und -$1,6B schlossen, was eine bemerkenswerte Verbesserung gegenüber den -$9,6B und -$3,2B darstellt, die Mitte Februar gesehen wurden. Die Zuflüsse von Stablecoins moderierten sich ebenfalls auf +$2,6B zum Monatsende, nachdem sie von dem Höhepunkt von +$6,2B Anfang März zurückgegangen waren. Das Gesamtbild ist eines allmählichen Stabilisierung und nicht einer Erholung, wobei die akute Phase der institutionellen Ent-Risikierung an Momentum verliert, aber das Vertrauen in Spot-Assets unter Druck bleibt.

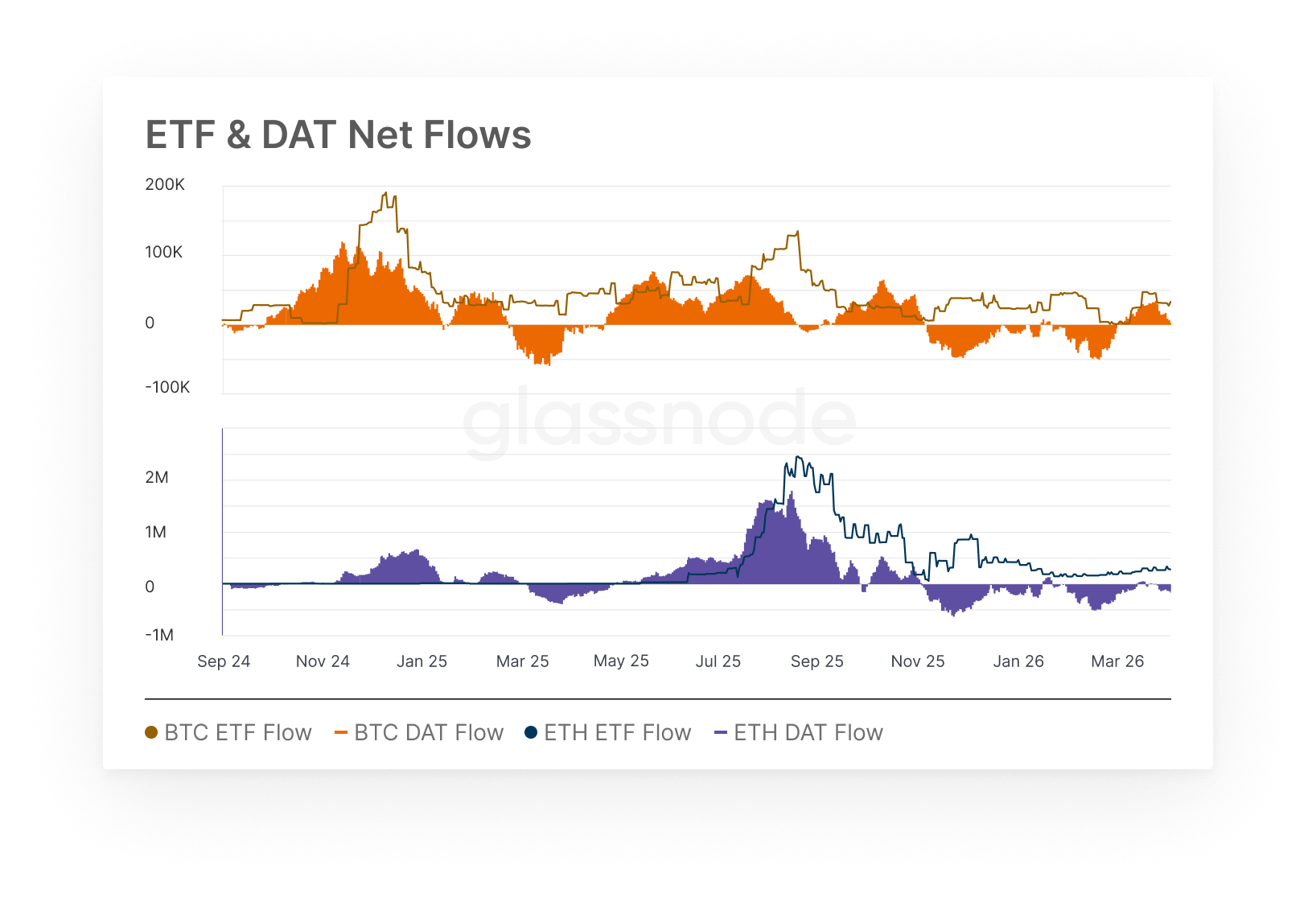

ETF & DAT Nettoströme

ETF & DAT Nettoströme

BTC ETF und DAT-Flüsse schwenkten im März entschieden ins Positive, während ETH-Kanäle langsamer folgten, bevor beide zum Monatsende zurückgingen.

Bitcoin ETF und DAT-Flüsse haben endlich im März ins Positive gedreht und erreichten in der Monatsmitte intra-monatliche Höchststände von +30,6k BTC und +46,8k BTC, bevor sie sich zum Monatsende wieder auf +17,6k BTC und +30,9k BTC einpendelten. Ethereum-Flüsse spiegelten die Richtungsänderung mit weniger Intensität wider, als die ETF-Flüsse +46,6k ETH erreichten und die DAT-Flüsse bei +295,9k ETH ihren Höhepunkt erreichten, bevor sie zum Monatsende auf +261,9k ETH zurückgingen. Der Anstieg zur Monatsmitte, gefolgt von einem kleinen Rückgang, deutet darauf hin, dass die Nachfrage weiterhin empfindlich auf die breiteren Marktbedingungen reagiert, anstatt einen echten nachhaltigen strukturellen Wandel in der institutionellen Positionierung anzuzeigen.

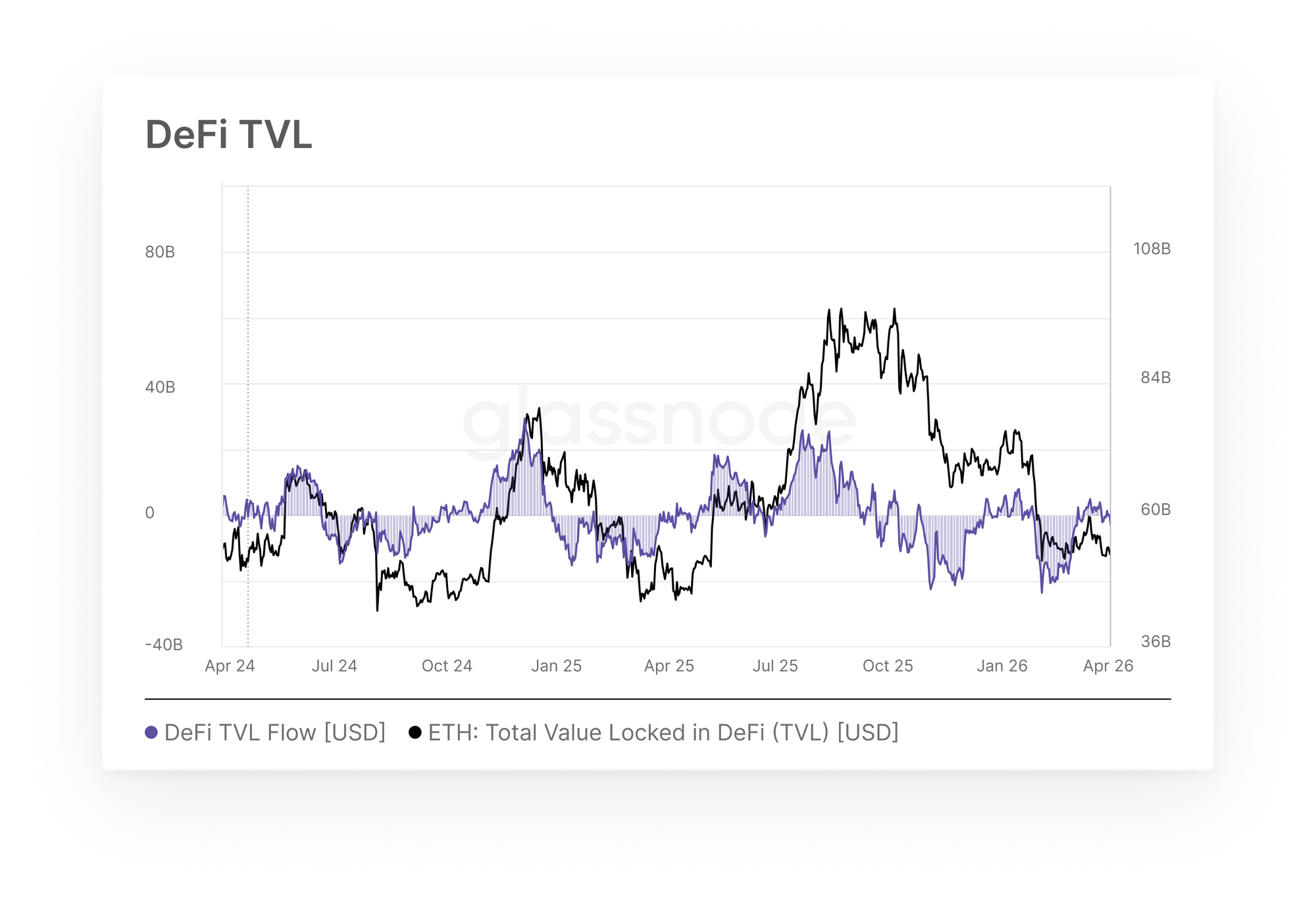

DeFi TVL & Stablecoin-Kapital

DeFi TVL & Stablecoin-Kapital

Die DeFi TVL-Flüsse auf Ethereum erlebten im März eine signifikante Erholung und kehrten von den Spitzenabflüssen im Februar in den nahezu neutralen Bereich zum Monatsende zurück.

Nach der Registrierung von monatlichen Höchstabflüssen von $17,8B Ende Februar erholten sich die Ethereum DeFi TVL-Flüsse im März scharf und drehten in der Monatsmitte ins Positive, wobei sie den Zeitraum nahezu neutral bei -$0,75B schlossen. Das Tempo der Erholung war bemerkenswert, mit Flüssen, die sich von zweistelligen Abflüssen Anfang März auf kurzzeitig positive Werte um $4,9B in der Monatsmitte bewegten, bevor sie wieder zurückgingen. Während der Trendwechsel bedeutend ist, ist ein einzelner Monat der Stabilisierung unzureichend, um eine Umkehrung der breiteren Kontraktion zu erklären, die seit August 2025 anhält, und nachhaltige Zuflüsse wären erforderlich, um eine echte Rückkehr des Allocator-Überzeugens in On-Chain-Ertragsstrategien zu bestätigen.

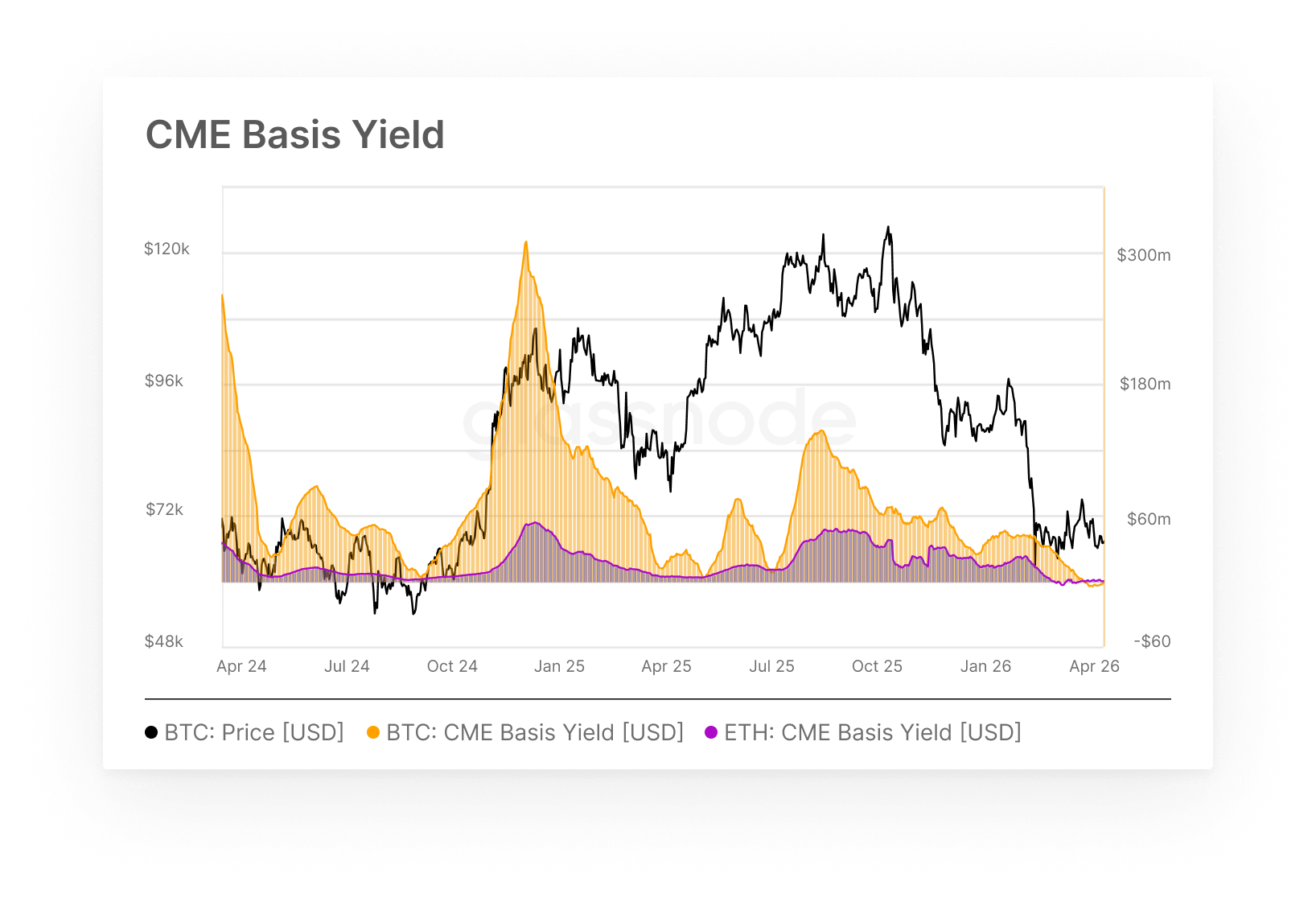

CME-Basisrendite

CME-Basisrendite

BTC CME-Basisrendite wurde im März negativ und hat den Carry-Trade vollständig ausgelöscht, während die ETH-Basisrendite gedämpft blieb, aber zum Monatsende erste Anzeichen einer Erholung zeigte.

Hier messen wir die Rendite, die Institutionen bei Cash-and-Carry-Trades erzielen können. Nachdem sie im Februar auf $17,3M/Monat komprimiert wurden, fiel die BTC-Basisrendite Mitte März ins Negative und schloss den Monat bei -$3,9M, was eine vollständige Umkehr der Carry-Prämie widerspiegelt. Dies signalisiert, dass Futures mit einem Abschlag zu Spot gehandelt werden, wodurch die wirtschaftliche Begründung für marktneutrale Strategien vollständig entfällt. Die ETH-Basisrendite, die Ende Februar bereits negativ war, oszillierte in einem engen Bereich, bevor sie sich bis zum Monatsende leicht auf +0,9M erholte. Alles in allem bleibt das Carry-Umfeld für beide Assets strukturell herausgefordert, wobei eine bedeutende Erholung von einem nachhaltigen Wiederaufbau der Futures-Prämie über den Spot abhängt.

Haftungsausschluss: Dieser Bericht bietet keine Anlageberatung. Alle Daten werden nur zu Informations- und Bildungszwecken bereitgestellt. Keine Investitionsentscheidung darf auf den hier bereitgestellten Informationen basieren, und Sie sind allein verantwortlich für Ihre eigenen Investitionsentscheidungen. Die präsentierten Börsensalden stammen aus Glassnodes umfassender Datenbank von Adresslabels, die sowohl durch offiziell veröffentlichte Börseninformationen als auch durch proprietäre Cluster-Algorithmen gesammelt werden. Obwohl wir uns bemühen, die größtmögliche Genauigkeit bei der Darstellung der Börsensalden zu gewährleisten, ist es wichtig zu beachten, dass diese Zahlen möglicherweise nicht immer die Gesamtheit der Reserven einer Börse widerspiegeln, insbesondere wenn Börsen sich weigern, ihre offiziellen Adressen offenzulegen. Wir fordern die Nutzer auf, Vorsicht und Diskretion bei der Nutzung dieser Metriken walten zu lassen. Glassnode kann nicht für Ungenauigkeiten oder potenzielle Fehler verantwortlich gemacht werden. Bitte lesen Sie unsere Transparenzmitteilung, wenn Sie Börsendaten verwenden.