Ich werde dir eine Zahl zeigen, die mich gestört hat, als ich sie zum ersten Mal berechnet habe.

Vor 5 Jahren, im Januar 2020, hätten $10.000, die auf einem Sparkonto in Lateinamerika lagen, zwischen 1% und 3% jährlich generiert. Mit etwas Glück hättest du heute $11.500.

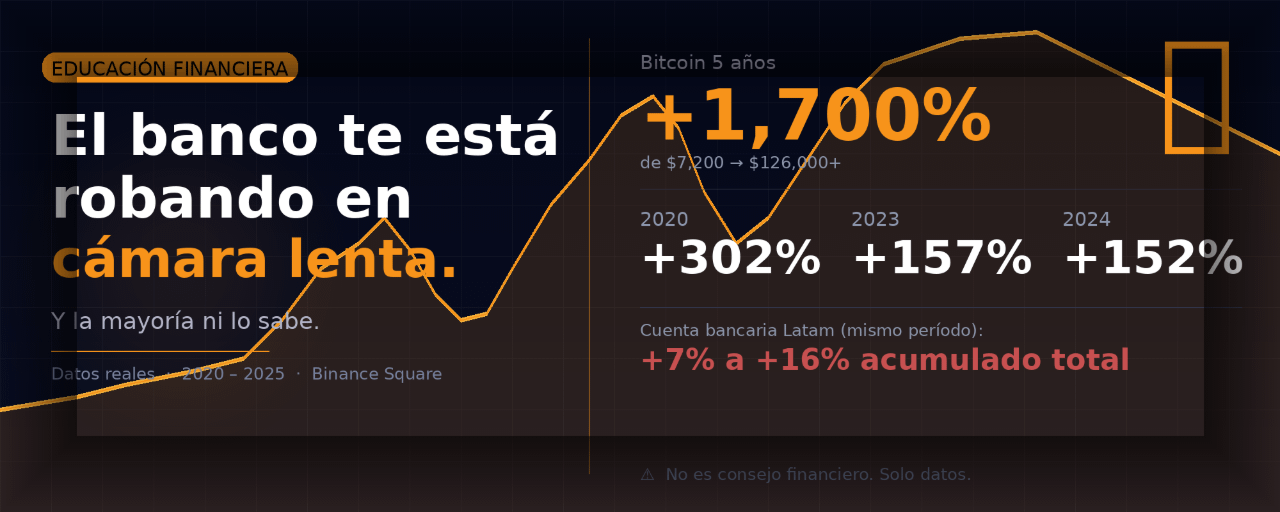

Die selben $10.000, die im Januar 2020 in Bitcoin investiert wurden, als der Preis bei etwa $7.000 lag, waren im November 2021 $151.000 wert. 2024 überstieg Bitcoin zum ersten Mal in der Geschichte die $100.000-Marke und erreichte im Dezember einen Höchststand von fast $106.000.

Und 2025 erreichte es ein neues Allzeithoch von $126.198.

Aber die Bank hat dir $1.500 gezahlt.

Der stille Raub, den niemand Raub nennt.

Ich spreche nicht von Betrug oder Korruption. Ich spreche von etwas Subtilerem und Gefährlicherem: der stillen Erosion der Kaufkraft.

Die Inflation in Lateinamerika bleibt eine der höchsten weltweit und ist eines der drängendsten Probleme der Region.

Wenn du 10.000 Währungseinheiten gespart hast und die jährliche Inflation 6 % beträgt, haben diese 10.000 in einem Jahr die gleiche Kaufkraft wie heute 9.434.

Auf dem Papier sinkt die Zahl auf deinem Bankkonto nicht. Aber was du mit diesem Geld kaufen kannst, sinkt. Jeden Monat. Ohne dass dich jemand warnt.

Der Fall Argentinien: das Experiment, das niemand angefordert hat.

Mit Rekordinflationsdaten der letzten 30 Jahre haben es Sparer aufgrund der von der Regierung geführten Niedrigzinspolitik schwer, Anlage- oder Sparvehikel zu finden, die den realen Wert ihrer Bestände schützen.

Argentinien ist kein Einzelfall. Es ist der extreme Spiegel dessen, was in der gesamten Region in geringerem Maße passiert. Die Sparer, die in den letzten 5 Jahren ausschließlich auf das Bankensystem vertrauten, sahen, wie ihr Geld in realen Werten jedes Jahr weniger wert war. Nicht zufällig. Es ist ein Systemdesign.

Was dir niemand sagt.

Die Bank ist nicht dein persönlicher Feind. Sie erfüllt eine Funktion. Aber sie ist auch nicht dein finanzieller Ally. Es ist ein Geschäft, das dein Geld nimmt, es zu den von ihnen festgelegten Zinssätzen investiert und dir einen Bruchteil dessen zurückgibt, was sie damit verdient haben.

Es reicht nicht aus zu sparen: Es ist entscheidend, dass die Ersparnisse mindestens mit der Preissteigerungsrate Schritt halten. Andernfalls ist das Gefühl finanzieller Sicherheit trügerisch. TuCursoYa

Bitcoin hatte 2022 sein schlechtestes Jahr mit einem Rückgang von 64 %. Das ist real und das muss gesagt werden. Niemand garantiert dir Renditen in Krypto. Aber selbst mit diesem katastrophalen Jahr übertrifft die kumulierte Rendite der letzten 5 Jahre jedes Sparkonto in Europa.

Das ist kein finanzieller Rat. Es ist Information. Die Investmententscheidungen liegen bei dir.

Teile diesen Artikel mit jemandem, der noch sein ganzes Geld in der Bank hat. Es könnte seine Perspektive ändern.

#bitcoin #FinancialFreedom #cryptoeducation #InvestSmart #InflacionLatam