Gestern habe ich meine ersten Ergebnisse geteilt.

Heute — die Dinge wurden real 👇

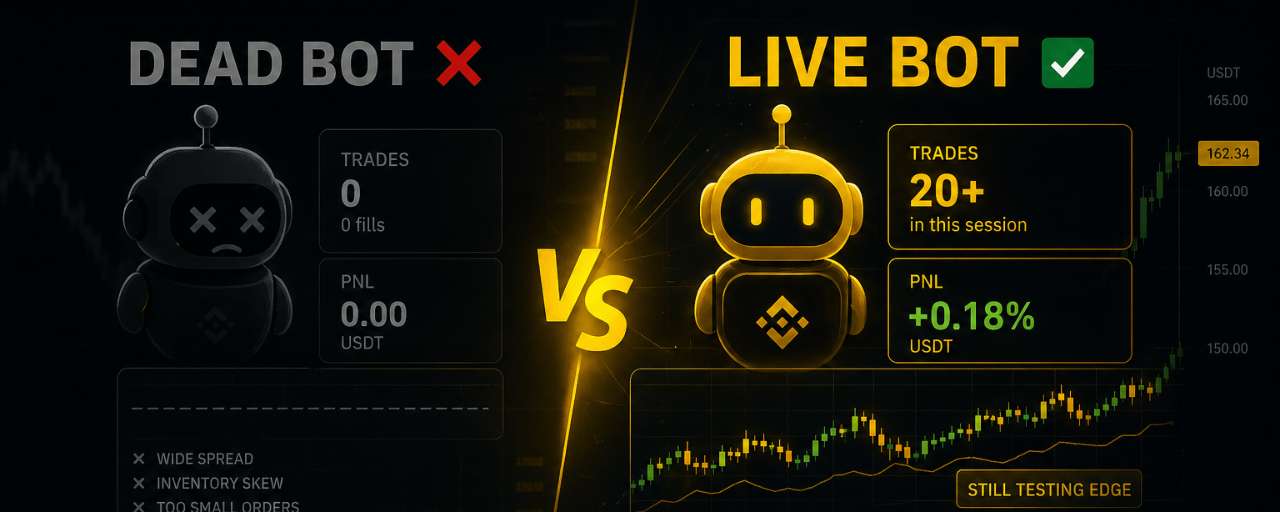

📊 Was sich geändert hat:

❌ Vorher:

• 0 Trades

• Breite Spreads → keine Ausführung

• Bot sah „smart“ aus… tat aber nichts

✅ Jetzt:

• 20+ Trades in der Session

• Ausgewogene BUY/SELL Zyklen

• Echte Marktinteraktion

Aber hier kommt die Wendung…

💰 PnL Ergebnis:

• Trade PnL: positiv

• Gesamt PnL: leicht negativ

🤔 Warum?

Wegen einer brutalen Wahrheit:

⚠️ Gebühren > Vorteil

Selbst bei perfekter Ausführung, werden kleine Spreads (0.1–0.2%) von den Gebühren aufgefressen.

🔥 Größte Erkenntnisse bisher:

1️⃣ Ein Bot, der nicht tradet = nutzlos

2️⃣ Ein Bot, der zu günstig tradet = auch nutzlos

3️⃣ Ausführung ist Schritt 1… aber EDGE ist Schritt 2

📉 Markt Kontext:

• SOL bewegt sich in einem engen Bereich (~82–84)

• Niedrige Volatilität → schwerer, Gewinn zu erfassen

• Hohe Konkurrenz → Spreads müssen präzise sein

🧠 Was ich geändert habe:

✔ Künstliche Spread-Verzerrung entfernt

✔ Inventarverzerrungsverhalten behoben

✔ Effektiven Spread erhöht (0,25%+)

✔ Konzentriert auf PnL pro ZEIT, nicht pro Trade

📊 Aktuelles Ziel:

👉 Weniger Trades

👉 Höherer Gewinn pro Zyklus

👉 Positives Netto-PnL nach Gebühren

💡 Meine aktuelle Hypothese:

„Mehr Fills ≠ mehr Gewinn

Besserer Vorteil + kontrollierte Fills = Gewinn”

🤔 Frage an Trader & Bot-Betreiber:

Was ist für dich wichtiger?

1️⃣ Hohe Frequenz (viele Trades, kleiner Vorteil)

2️⃣ Niedrigere Frequenz (weniger Trades, höherer Vorteil)

📌 Nächster Schritt:

Testen dynamischer Spreads basierend auf Volatilität (ATR-basiert)

Werde die Ergebnisse bald aktualisieren 👇