Auf den ersten Blick sieht das nach einem Desaster aus.

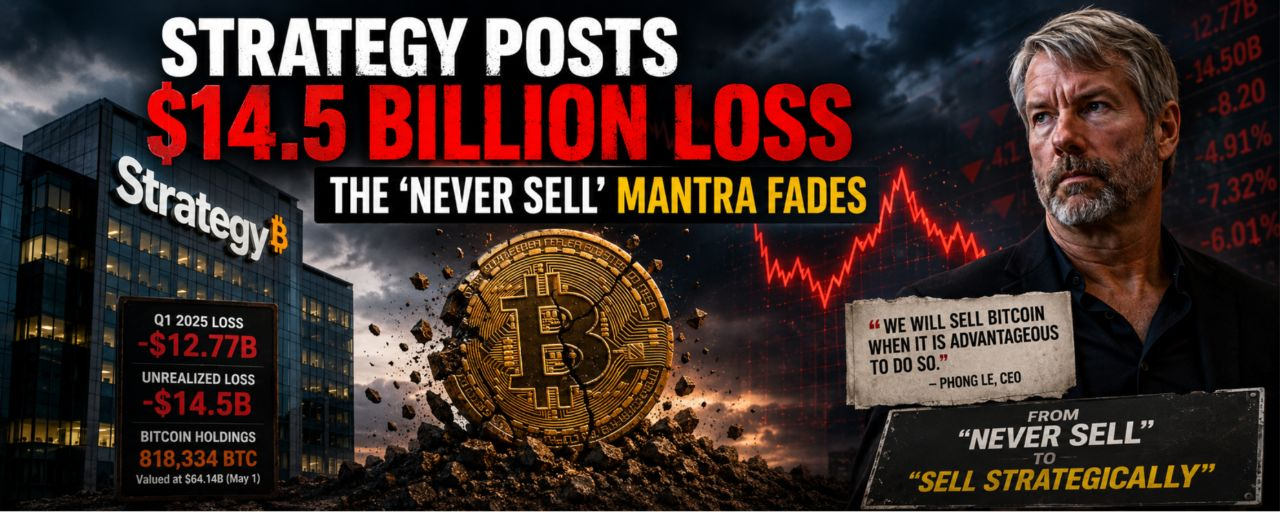

Die Strategie hat gerade einen Quartalsverlust von 12,77 Milliarden Dollar gemeldet, der hauptsächlich durch einen nicht realisierten Verlust von 14,5 Milliarden Dollar auf ihren Bitcoin-Beständen verursacht wurde.

Aber wenn du da aufhörst, verpasst du die eigentliche Geschichte.

Es geht hier nicht nur um Verluste.

Es geht darum, wie das gesamte Bitcoin-Playbook der Strategie sich in Echtzeit entwickelt.

Jahrelang war die Erzählung einfach:

Kaufe Bitcoin. Verkaufe niemals. Halte für immer.

Diese Klarheit zog sowohl Gläubige als auch Kritiker an. Es verwandelte die Strategie in eine Proxy für Bitcoin-Exposition, fast wie ein gehebelter ETF, der in einem börsennotierten Unternehmen verpackt ist.

Aber jetzt beginnt diese Erzählung zu bröckeln.

Die Unternehmensführung hat eines klar gemacht:

Sie werden Bitcoin verkaufen, wenn es finanziell sinnvoll ist.

Dieser einzelne Wandel verändert alles.

Der verborgene Motor hinter der Strategie

Wenn man die Rechnungslegungsverluste abzieht, sieht man etwas Sophistiziertes:

Strategie bedeutet nicht mehr nur, Bitcoin zu halten.

Es geht darum, einen Kapitalzyklus darum herum zu gestalten.

So funktioniert die Maschine:

Eigenkapital und Vorzugsaktien wie STRC ausgeben

Milliarden an Kapital beschaffen

Kaufe mehr Bitcoin

Nutze die Marktstruktur und potenzielle Wertsteigerung, um den Zyklus aufrechtzuerhalten

Allein im ersten Quartal:

7,37 Milliarden Dollar wurden durch Aktien- und Vorzugsemissionen gesammelt

Zusätzliche 4,32 Milliarden Dollar wurden in diesem Quartal gesammelt

Das ist kein passives Halten mehr.

Das ist aktives Bilanzmanagement, das sich auf Bitcoin konzentriert.

Wo das Risiko tatsächlich liegt

Das echte Risiko ist nicht der Verlust von 14,5 Milliarden Dollar.

Das ist Rechnungslegungsvolatilität, die in einer Marktwertwelt erwartet wird.

Das echte Risiko ist strukturell:

Das Modell hängt von kontinuierlichem Zugang zu den Kapitalmärkten ab

Bitcoin verhält sich weniger wie ein sicherer Hafen und mehr wie ein Risikoinvestment, das an die globale Liquidität gebunden ist

Zukünftige Verpflichtungen wie wandelbare Schulden könnten strategisches Verkaufen zu ungünstigen Zeiten erzwingen

Einfach ausgedrückt:

Je stärker die Maschine wächst, desto mehr hängt sie von günstigen Bedingungen ab.

„Niemals verkaufen“ vs „Strategisch verkaufen“

Michael Saylor hat Bitcoin einmal als das Endspiel-Asset dargestellt,

eine digitale Kapitalbasis, die unbefristet gehalten werden soll.

Jetzt signalisiert das Unternehmen einen flexibleren Ansatz:

Verkaufe, wenn es vorteilhaft ist. Optimiere, wenn nötig.

Das ist keine Schwäche.

Das ist Evolution.

Aber das bedeutet auch, dass die Strategie nicht mehr nur eine Überzeugungsstory ist.

Es wird zu etwas anderem:

Ein Bitcoin-natives Finanzsystem, das innerhalb eines öffentlichen Unternehmens aufgebaut ist.

Der größere Einblick

Denke an Strategie weniger wie an einen Holder

und mehr wie an eine Bitcoin-Raffinerie:

Eingabe: Kapital

Prozess: Finanzengineering

Ausgabe: Zunehmende Bitcoin-Exposure über die Zeit

Es funktioniert, solange:

Bitcoin tendiert über die Zeit nach oben

Kapital bleibt zugänglich

Marktvertrauen hält

Wenn eines davon bricht, wird das Modell schnell auf den Prüfstand gestellt.

Abschließender Gedanke

Alle diskutieren über den Verlust.

Aber die eigentliche Frage ist:

Wenn die Strategie letztendlich Bitcoin verkauft, um ihr System aufrechtzuerhalten, ist es dann immer noch eine reine Bitcoin-Wette oder etwas ganz anderes?

Diese Antwort könnte beeinflussen, wie Institutionen in Zukunft mit Bitcoin-Exposure umgehen.

Dies ist nur zu Bildungszwecken, keine Finanzberatung.

#bitcoin #MSTR #CryptoStrategy #CryptoMarkets #BTC

$BTC

\u003cc-251/\u003e

\u003cc-72/\u003e