Die jüngste Turbulenz im Lending-Markt rund um das KelpDAO/rsETH-Event hat Morpho wieder ins Rampenlicht gerückt. Während des Stressfensters vom 4. bis 5. Mai gewann Morpho Marktanteile im Lending, während Aave V3 einen scharfen Rückgang sowohl im Total Value Locked (TVL) als auch im geliehenen Wert erlebte.

Auf den ersten Blick sieht das bullish für MORPHO aus. Aber die tiefere Anlegerfrage ist komplexer:

Hat Morpho einfach von einer temporären defensiven Rotation profitiert, oder ist das der Beginn eines langfristigen strukturellen Wandels im DeFi-Lending?

Die Antwort ist wichtig, weil Kreditprotokolle nicht nur Anwendungen sind — sie sind Liquiditätsnetzwerke. Sobald Liquidität, Kreditnehmer, Vault-Manager und Integrationen sich einer Plattform zuwenden, können die Effekte im Laufe der Zeit zunehmen. Allerdings wird nicht jede Stress-Ereignis-Migration zur dauerhaften Akzeptanz.

Diese Analyse zerlegt, was wirklich passiert ist, warum Morpho Aufmerksamkeit erregte, wie sich seine Risikostruktur von Aave unterscheidet und ob MORPHOs Token-Bewertung nachhaltig von Protokollwachstum profitieren kann.

Morphos Marktanteilsgewinne haben das Protokoll wieder auf den Radar gebracht.

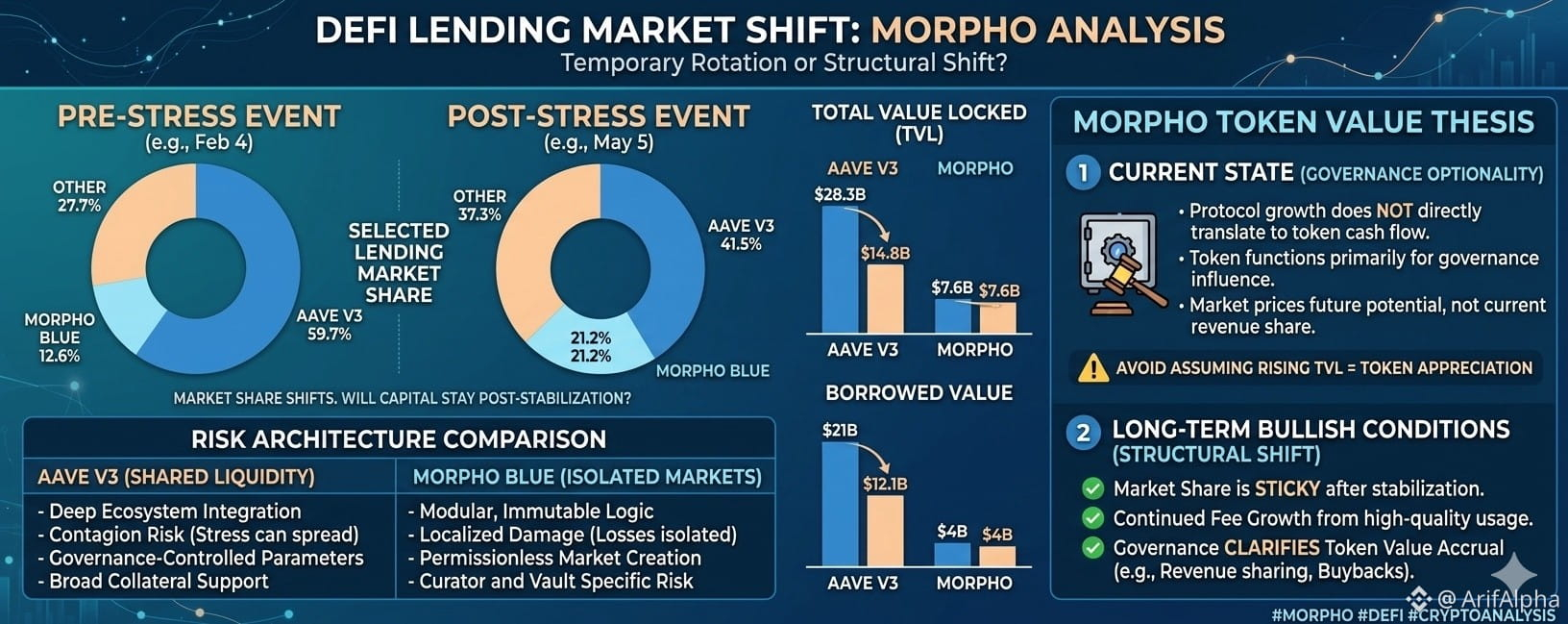

Zwischen dem 4. Februar und dem 5. Mai hat sich die Kreditlandschaft merklich verändert:

Der Anteil von Aave V3 am ausgewählten Kreditmarkt fiel von etwa 59,7 % auf 41,5 %

Der Anteil von Morpho Blue stieg von etwa 12,6 % auf 21,2 %

Der TVL von Aave V3 fiel von rund $28,3B auf $14,8B

Der geliehene Wert bei Aave sank von etwa $21B auf $12,1B

Morphos TVL blieb relativ stabil bei etwa $7,6B

Morpho geliehener Wert hielt sich nahe bei $4B

Diese Zahlen unterstützen eindeutig die Idee, dass Nutzer während der Stressperiode Kapital in Richtung Morpho rotierten.

Allerdings beweisen Marktanteilsgewinne während Panikbedingungen nicht automatisch langfristige Dominanz. Kapital in DeFi bewegt sich oft schnell während Unsicherheit und rotiert ebenso schnell zurück, sobald das Vertrauen zurückkehrt.

Das bedeutet, dass die Schlüsselthematik nicht ist, ob Morpho Marktanteil gewonnen hat — das hat es. Die wirkliche Frage ist, ob Nutzer bleiben, nachdem sich die Bedingungen stabilisiert haben.

Warum der Marktanteil im Kreditwesen wichtiger ist als kurzfristige Preisbewegungen

Kreditprotokolle profitieren stark von Netzwerkeffekten.

Wenn die Liquidität wächst:

Kreditnehmer erhalten tiefere Märkte

Zinssätze werden effizienter

Integrationen nehmen zu

Mehr Vaults und Strategien entstehen

Das Vertrauen der Nutzer wächst

Das schafft einen kumulativen Effekt, bei dem größere Kredit-Ökosysteme zunehmend attraktiv werden.

Deshalb ist das jüngste Wachstum von Morpho wichtig. Wenn das Protokoll erfolgreich Nutzer behält, nachdem das Stressereignis abklingt, könnte es einen breiteren Wandel signalisieren, wie DeFi-Teilnehmer Kreditrisiken bewerten.

Aber wenn Aave Liquidität zurückgewinnt und Nutzer schnell zurückkehren, könnte Morpho's Anstieg letztendlich eher wie eine temporäre Sicherheitsrotation als eine strukturelle Veränderung aussehen.

Aave und Morpho gehen mit Risiko nicht gleich um

Eines der größten Missverständnisse, die nach dem rsETH-bezogenen Stressereignis aufgetaucht sind, ist die Idee, dass:

„Morpho ist sicher, während Aave riskant ist.“

Das vereinfacht die Situation.

Beide Protokolle gehen unterschiedlich mit Risiko um — keines eliminiert Risiko vollständig.

Aave V3: Geteilte Liquidität und tiefe Integration

Aave V3 um pooled Liquidity herum aufgebaut wird.

Seine Stärken umfassen:

Tiefgehende Kreditnachfrage

Massive Ökosystemintegrationen

Von der Governance kontrollierte Risikoparameter

Breite Collateral-Unterstützung

Starke Liquiditätskoordination während Krisen

Weil Liquidität über große Pools geteilt wird, schafft Aave eine starke Netzwerk-Effizienz.

Diese Struktur schafft jedoch auch breitere Ansteckungswege. Wenn ein großes Collateral-Asset Stress erfährt, kann der Druck im gesamten System zunehmen.

Dies wurde besonders relevant während des KelpDAO/rsETH-Ereignisses.

Morpho Blue: Isolierte Märkte und modulares Design

Morpho Blue verfolgt einen modularen Ansatz.

Seine Architektur konzentriert sich auf:

Isolierte Kreditmärkte

Erlaubnislose Marktschaffung

Unveränderliche Basislogik

Vault-spezifische Zuweisung über MetaMorpho

Marktspezifische Risikoeinstellungen

Einfach gesagt, versucht Morpho, Schäden innerhalb spezifischer Märkte zu begrenzen, anstatt sie über einen vernetzten Liquiditätspool zu verteilen.

Das schafft eine andere Art von Resilienz.

Wenn ein Collateral-Asset innerhalb von Morpho versagt:

Schäden könnten lokal bleiben

Bestimmte Vaults oder Märkte absorbieren Verluste

Das breitere Protokoll könnte weniger betroffen bleiben

Aber das bedeutet nicht, dass Morpho risikofrei ist.

Nutzer sind weiterhin abhängig von:

Kuratorqualität

Oracle-Zuverlässigkeit

Collateral-Liquidität

Richtige LLTV-Einstellungen

Marktkonfiguration

Morpho reduziert einige Formen der systemischen Ansteckung, bringt aber Fragmentierung und Abhängigkeiten auf Kurator-Ebene mit sich.

Der Unterschied ist nicht das Fehlen von Risiko — es ist die Verteilung des Risikos.

Warum das rsETH-Ereignis das Gespräch verändert hat

Das rsETH-bezogene Stressereignis zwang den Markt, zu überdenken, wie das Collateral-Risiko durch DeFi-Kreditvergabe-Systeme propagiert wird.

Vor dem Ereignis:

Aave hatte eine hohe Exposure zu ETH/LST/LRT-Collateral

Die Exposition gegenüber rsETH soll etwa $1,5B erreicht haben

Geteilte Liquidität verstärkte die Bedenken, als Stress auftrat

In der Zwischenzeit:

Morphos Expositionsstruktur war isolierter

BTC-Wrapper-Collateral spielte eine größere Rolle

Marktsegmentierung begrenzte weitreichende Ansteckungsängste

Infolgedessen sahen einige Nutzer Morphos Architektur als widerstandsfähiger unter collateral-spezifischen Stressszenarien.

Allein diese Wahrnehmung kann zukünftiges Liquiditätsverhalten beeinflussen.

In DeFi zählt die Psychologie der Nutzer oft genauso viel wie die technische Architektur.

Die MORPHO-Token-These ist separat vom Protokollwachstum

Hier machen viele Investoren einen kritischen Fehler.

Ein wachsendes Protokoll bedeutet nicht automatisch, dass der Token mehr wert wird.

Morphos Protokoll-Akzeptanz, Gebührengenerierung und Token-Wertakkumulation sind derzeit drei separate Schichten.

Protokollwachstum bedeutet nicht gleich direkten Token-Cashflow

Über den breiteren Zyklus 2025–2026:

Morpho TVL stieg signifikant

Protokollaktivität verbesserte sich

Die Gebührengenerierung expandierte zeitweise

Doch MORPHOs:

Marktkapitalisierung

Vollständig verwässerte Bewertung (FDV)

Preisperformance

bewegte sich nicht in einer sauberen Eins-zu-eins-Beziehung mit der Protokollnutzung.

Warum?

Weil MORPHO derzeit hauptsächlich als Governance-Asset fungiert und nicht als direktes Einnahmenbeteiligungstoken.

Das bedeutet, dass Investoren weitgehend preisen:

Zukünftige Optionalität

Governance-Einfluss

Erwartungen an potenzielle Gebührenschaltung

Langfristiger strategischer Wert

statt gegenwärtigem Cashflow.

MORPHO ist derzeit eine Optionalitäts-These

In dieser Phase verhält sich MORPHO mehr wie eine Zukunftswert-Narrative als wie ein traditioneller Einnahmenakkumulations-Asset.

Der Markt könnte den Token letztendlich neu bewerten, wenn die Governance einführt:

Einnahmenbeteiligungsmechanismen

Aktivierung der Gebührenschaltung

Rückkaufstrukturen

Staking-Anreize, die an Protokolleinnahmen gebunden sind

Aber bis ein direkter Wertakkumulationsmechanismus existiert, sollten Investoren vermeiden anzunehmen, dass steigender TVL automatisch in proportionale Token-Wertsteigerung übersetzt.

Diese Unterscheidung ist von entscheidender Bedeutung.

Ein Protokoll kann betrieblich erfolgreich sein, während der Token unterdurchschnittlich abschneidet, wenn die Tokenomics von der Einnahmengenerierung disconnected bleibt.

Was würde die bullische MORPHO-These stärken?

Mehrere Bedingungen würden den langfristigen Investitionsfall für MORPHO stärken.

1. Morpho hält Marktanteil, nachdem Aave sich stabilisiert

Das ist der größte Test.

Wenn Nutzer weiterhin Morpho wählen, selbst nachdem Aave sich erholt, würde das auf echte Präferenz und nicht auf temporäre, angstgetriebene Rotation hindeuten.

2. Wachstum kommt von hochwertigem Collateral

Nachhaltiges Wachstum ist wichtiger als aggressives Renditejagen.

Wenn Morpho sich ausbreitet durch:

Starke Collateralqualität

Konservative Risikomanagement

Stabiles Kreditaufnahmeverhalten

dann könnte das Vertrauen in die Protokollarchitektur erheblich zunehmen.

3. Gebührwachstum setzt organisch fort

Ein gesundes Kreditprotokoll sollte durch reale Nutzung steigende Gebühren generieren — nicht durch nicht nachhaltige Anreize.

Investoren sollten beobachten, ob:

Kreditnachfrage bleibt gesund

Vault-Nutzung nimmt zu

Einnahmen wachsen auf natürliche Weise mit der Akzeptanz

4. Governance klärt die Token-Wertakkumulation

Das könnte letztendlich der wichtigste Faktor für MORPHO selbst werden.

Ohne einen klaren Weg, der verbindet:

Protokoll Einnahmen

zuWert für Token-Inhaber

könnte der Markt MORPHO weiterhin hauptsächlich als spekulatives Governance-Asset behandeln.

Klarere Token-Ökonomien könnten Bewertungsmodelle dramatisch umgestalten.

Fazit

Morphos jüngste Marktanteilsgewinne sind bedeutsam und sollten nicht abgetan werden. Das Protokoll bewies Widerstandsfähigkeit in einer Zeit, als Nutzer sehr empfindlich auf collateral-spezifisches Risiko und Kreditarchitektur reagierten.

Es ist jedoch noch zu früh, um zu schließen, dass die DeFi-Kreditvergabe dauerhaft von Aave abgewichen ist.

Aave bleibt:

tief integriert,

hochliquide,

bewährt,

und stark in die DeFi-Infrastruktur eingebettet.

Für Morpho ist die nächste Phase entscheidend.

Wenn:

Liquidität bleibt sticky,

Qualität der Vaults bleibt stark,

Gebührengenerierung expandiert,

und Governance verbessert die Token-Wertakkumulation,

Dann könnte MORPHO von einem kurzfristigen Narrativ-Handel in eine stärkere langfristige DeFi-Infrastruktur-These übergehen.

Bis dahin unterstützt die aktuelle Evidenz vorsichtigen Optimismus — nicht definitive Bestätigung.