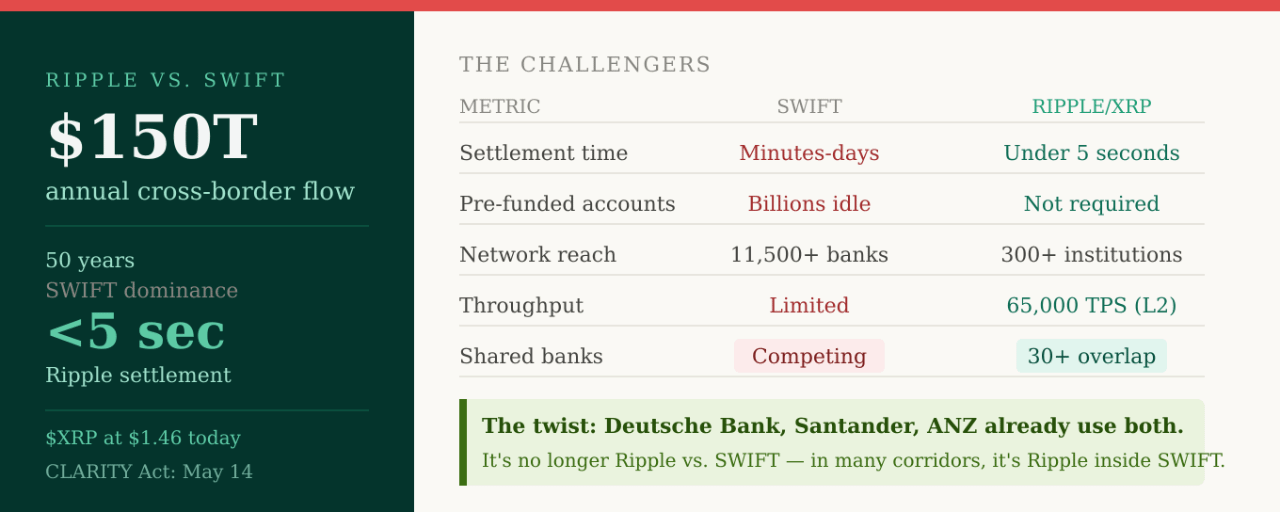

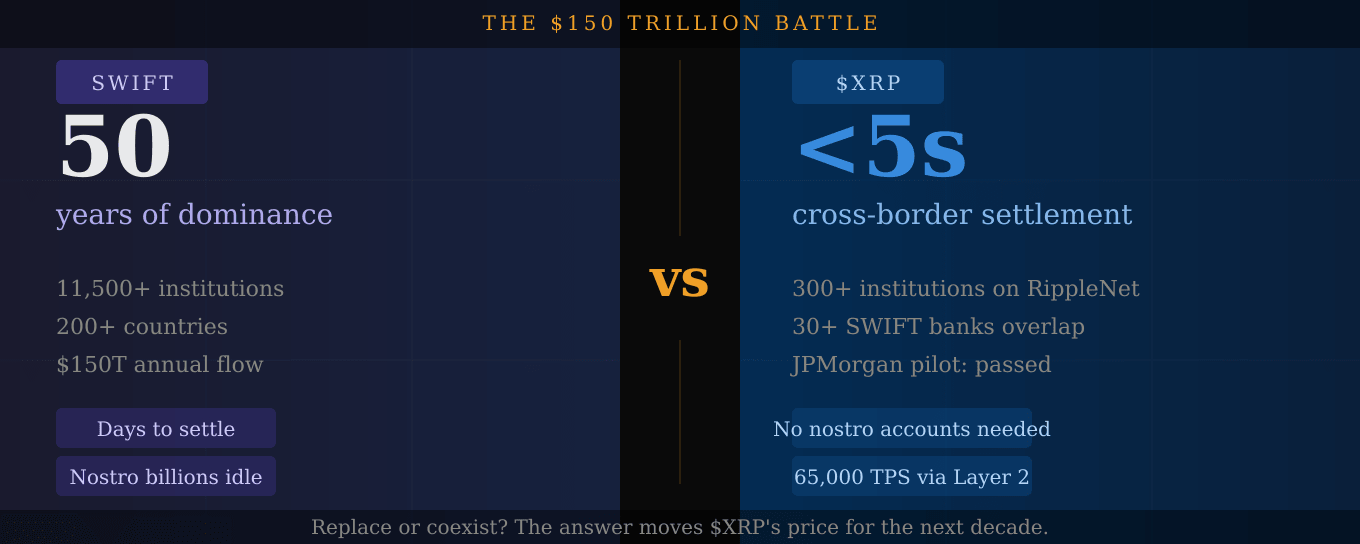

Jedes Jahr bewegen sich rund 150 Billionen Dollar zwischen Banken weltweit über grenzüberschreitende Zahlungsnetzwerke. Seit 50 Jahren kontrolliert ein System fast alles davon: SWIFT.

Dieses Monopol steht jetzt unter ernsthaften Angriff; und $XRP steht im Zentrum der Herausforderung.

Was SWIFT tatsächlich ist und warum es anfällig ist.

SWIFT ist keine Bank. Es hält oder bewegt kein Geld. Es ist ein Messaging-Netzwerk: ein System, das Zahlungsanweisungen zwischen Banken in über 200 Ländern sendet. Das eigentliche Geld wird separat bewegt, durch eine langsame Kette von Korrespondenzbanken, die jeweils einen Anteil nehmen, Verzögerungen einführen und ein Abwicklungsrisiko mit sich bringen.

SWIFT zerlegt Zahlungen in separate Komponenten: Ein System sendet die Nachricht, ein anderes steuert die Überweisung von Geldern. Diese Trennung schafft zusätzliche Zeit und Hindernisse. Eine Zahlungsanweisung und deren Abwicklung sind zwei völlig verschiedene Ereignisse, die manchmal Tage voneinander getrennt sind.

Für Banken in entwickelten Korridoren hat sich SWIFT verbessert. SWIFT sagt, dass fast 60 % der GPI-Zahlungen nun innerhalb von 30 Minuten die Endbegünstigten erreichen und fast 100 % innerhalb von 24 Stunden. Das klingt schnell; bis man es mit dem vergleicht, was Ripple anbietet.

Was Ripple anders macht

Das XRP-Ledger kombiniert Messaging mit Abrechnung in einer einzigen Funktion. Eine Transaktion wird in Sekunden abgeschlossen. Das System funktioniert ohne Zwischenhändler. Rippels On-Demand-Liquiditätsprodukt nimmt die Währung des Senders, wandelt sie in $XRP um, sendet sie über XRPL und wandelt sie dann auf der anderen Seite in die Währung des Empfängers um: eine nahtlose, nahezu sofortige, gebührenarme Umwandlung, die keine vorfinanzierten Nostro-Konten benötigt, die untätig in ausländischen Banken sitzen.

Dieser letzte Punkt ist der echte Killer-Vorteil. Traditionelle Korrespondenzbanken müssen Milliarden von Dollar in "Nostro"-Konten in jedem Land parken, in dem sie abwickeln wollen. Dieses Kapital verdient nichts. Es sitzt einfach als Abwicklungssicherheit dort. Ripple beseitigt das vollständig. $XRP fungiert als Brückenasset auf Abruf und befreit damit das gefangene Kapital.

Die SWIFT-Überlappung, die niemand erwartet hat

Hier ist die Wendung, die die meisten Leute verpasst haben. SWIFT hat kürzlich ein neues Einzelhandelszahlungsframework vorgestellt, und als die Krypto-Community die Teilnehmerliste bankweise durchging, fanden sie die Überlappung mit Ripple. Akbank war einer der frühesten Ripple-basierten Zahlungsanbieter in der Türkei. Die ANZ Bank testete Ripples Protokoll bereits 2015. Die Axis Bank in Indien hat seit 2017 aktive RippleNet-Korridore betrieben. Die Bank Alfalah nutzt Ripples Infrastruktur für Überweisungen von den VAE nach Pakistan seit 2021. Santander betreibt seine internationalen Überweisungen über RippleNet. Die Deutsche Bank kombinierte Ripples Blockchain-Infrastruktur mit SWIFT Anfang 2026, um ein verbessertes grenzüberschreitendes Zahlungs-Ledger zu erstellen.

Über 300 Finanzinstitute nutzen jetzt RippleNet. Mindestens 30 SWIFT-verbundene Banken haben bereits Überschneidungen mit Rippels Ökosystem. Die Geschichte ist nicht mehr Ripple gegen SWIFT. In vielen Korridoren ist es Ripple innerhalb von SWIFT.

SWIFT steht nicht still

Hier zählt die ehrliche Analyse. Auf der Sibos 2025 in Frankfurt kündigte SWIFT-CEO Javier Pérez-Tasso an, dass SWIFT ein blockchain-basiertes gemeinsames Ledger zu seiner Infrastruktur hinzufügen wird, entwickelt in Partnerschaft mit ConsenSys, mit Designbeiträgen von über 30 globalen Finanzinstituten, darunter JPMorgan Chase, Bank of America, HSBC, Deutsche Bank, BNP Paribas und Citi.

SWIFT gibt sich nicht kampflos auf. Das 50 Jahre alte Netzwerk rüstet sich mit Blockchain-Technologie nach. Das ist tatsächlich eine Bestätigung für alles, was Ripple argumentiert hat, dass die Blockchain-Abrechnung dem Legacy-Modell überlegen ist. Aber es bedeutet auch, dass der Wettbewerb real ist.

Rippels Vorteil besteht nicht mehr nur in der Geschwindigkeit. Das größere Verkaufsargument ist die jederzeitige Abrechnung, weniger Zwischenhändler, geringere Vorfinanzierungsbedarfe und blockchain-native Verfolgung. SWIFT hat zwar eine viel größere Reichweite mit über 11.500 Institutionen in mehr als 200 Ländern, aber Ripple ist kleiner, jedoch oft direkter in bestimmten Korridoren.

Die Korridore, in denen $XRP heute gewinnt

Rippels echte Errungenschaft besteht darin, regulierte, institutionenfähige Abrechnungsinfrastruktur aufzubauen, die an den Rändern des Systems funktioniert, in den Korridoren, wo 6,5 % Gebühren und mehrtägige Abwicklungszeiten die Norm bleiben. Hier macht XRP den stärksten Fall.

Denke an Überweisungen von Südostasien in den Nahen Osten. Afrika nach Europa. Lateinamerika in die USA. Das sind die Korridore, in denen die Korrespondenzbankketten von SWIFT am längsten, langsamsten und teuersten sind und wo Ripple's direktes Abrechnungsmodell den klarsten Vorteil bietet.

SBI Holdings, Santander und PNC Bank führen die institutionelle XRP-Adoption in Asien, Europa und Nordamerika an, während Zand Bank in den VAE und Cross River Bank die am schnellsten fortschreitenden Entwicklungen von 2026 repräsentieren. Die Technologie kann potenziell auf 65.000 Transaktionen pro Sekunde durch Layer-2-Lösungen skalieren und positioniert frühe Anwender vor Wettbewerbern, die noch auf Legacy-Systeme angewiesen sind.

Was der JPMorgan-Deal wirklich signalisiert

Der Pilot der letzten Woche, Ripple, JPMorgan, Mastercard und Ondo Finance, die die erste grenzüberschreitende tokenisierte Staatsanleihe-Abwicklung auf XRPL in unter fünf Sekunden verarbeitet haben, ist der klarste Beweis dafür, dass der institutionelle Anwendungsfall real ist und auf den höchsten Ebenen der globalen Finanzen getestet wird.

JPMorgan führt keine Zahlungspiloten zum Spaß durch. Wenn JPMorgan tokenisierte Staatsanleihen auf XRPL abwickelt, testet es, ob diese Infrastruktur mit realen institutionellen Volumina umgehen kann. Und das hat sie bestanden.

Der CLARITY Act ist der Schlüssel

Standard Chartered prognostiziert, dass der CLARITY Act 4 bis 8 Milliarden Dollar an XRP-ETF-Zuflüssen freischalten könnte, und da die Markierung des Senatsausschusses für Bankwesen für den 14. Mai geplant ist, ist dieser Katalysator jetzt drei Tage entfernt.

$XRP bei $1,46 ist entweder ein tief unterbewerteter Infrastrukturwert, der im Zentrum der $150 Billionen globalen Zahlungsindustrie sitzt, oder es ist genau richtig bepreist, angesichts der zeitlichen Unsicherheiten. Die Antwort hängt davon ab, ob die institutionelle Adoption von der Pilotphase in die Produktion übergeht.

Die Piloten bestehen bereits. Der Produktionszeitplan ist die einzige verbleibende Frage.

Glaubst du, dass Ripple letztendlich SWIFT ersetzt, oder koexistieren sie? 👇

Keine Finanzberatung. Immer DYOR.