Mit USDT für Reis und Nudeln zu bezahlen, schien wie eine Krypto-Fantasie. Im Jahr 2026 ist Dienstag.

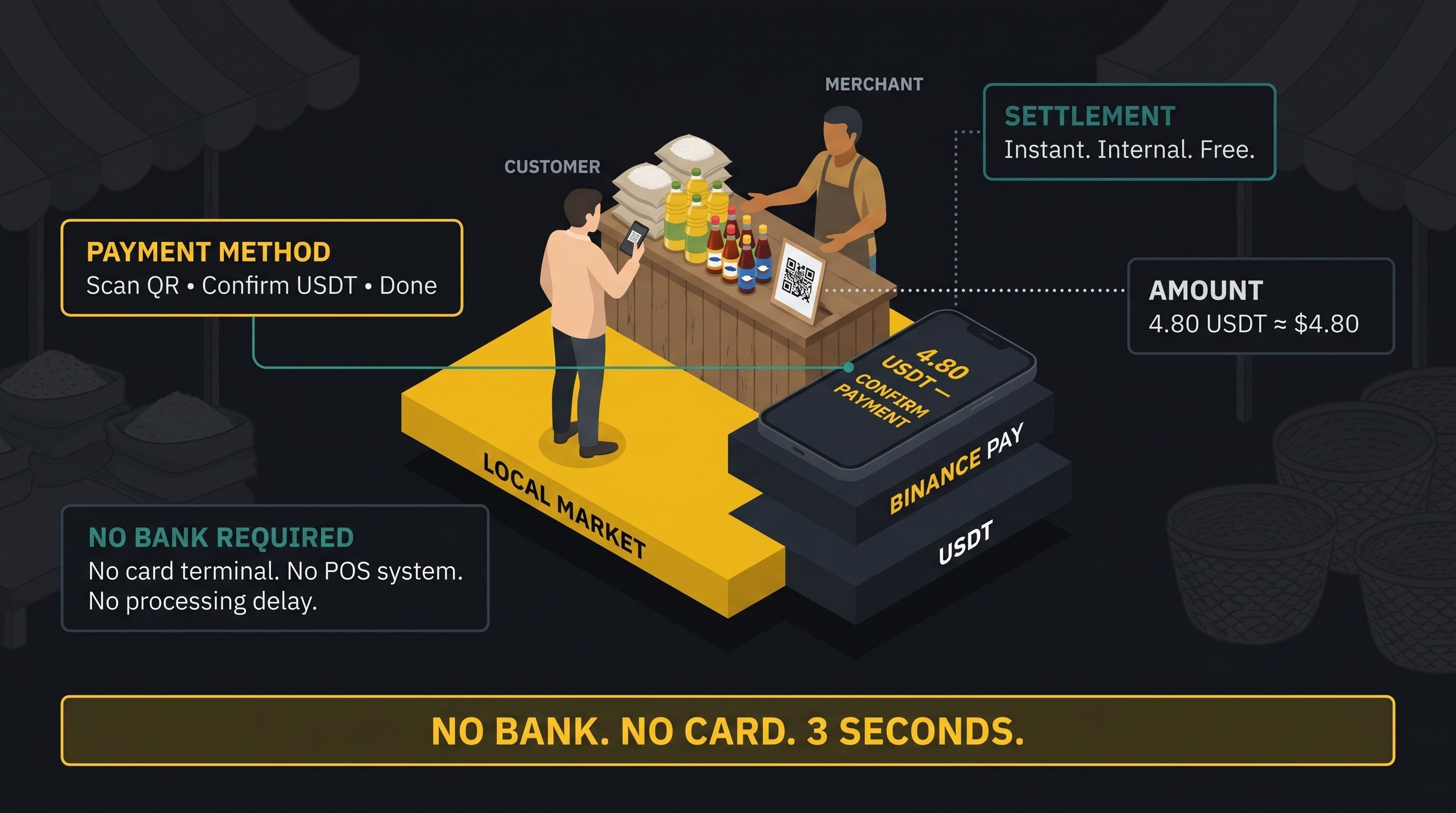

Stell dir vor: Es ist später Nachmittag in Phnom Penh. Du schlenderst durch den Russischen Markt mit einem Korb voller Reis, Speiseöl und einer Flasche Fischsauce. Du kommst zur Kasse, aber anstatt in deinem Geldbeutel nach zerknitterten Riel zu kramen oder eine Karte zu ziehen, die manchmal funktioniert und manchmal nicht — öffnest du die Binance-App, scannst einen QR-Code, bestätigst 4,80 USDT und bist draußen, bevor die nächste Person in der Schlange überhaupt ihre Geldbörse geöffnet hat.

Keine Bank. Kein Karten-Netzwerk. Kein "Bearbeiten, bitte warten." Nur ein Stablecoin, ein Smartphone und drei Sekunden.

Das ist kein Pitch-Deck-Szenario. Es ist die Richtung, in die die reale Krypto-Nützlichkeit geht — und Binance Pay ist einer der Hauptmotoren, die es vorantreiben. Wenn du Krypto-Zahlungen als "immer noch zu kompliziert für normale Leute" abgetan hast, ist es an der Zeit, einen weiteren Blick darauf zu werfen.

Das Problem mit Geld (über das niemand sprechen will).

Hier ist eine unangenehme Wahrheit über die globale Finanzwelt: Für Milliarden von Menschen ist Geld bewegen immer noch unnötig teuer, langsam und von Institutionen kontrolliert, die nicht für sie ausgelegt wurden.

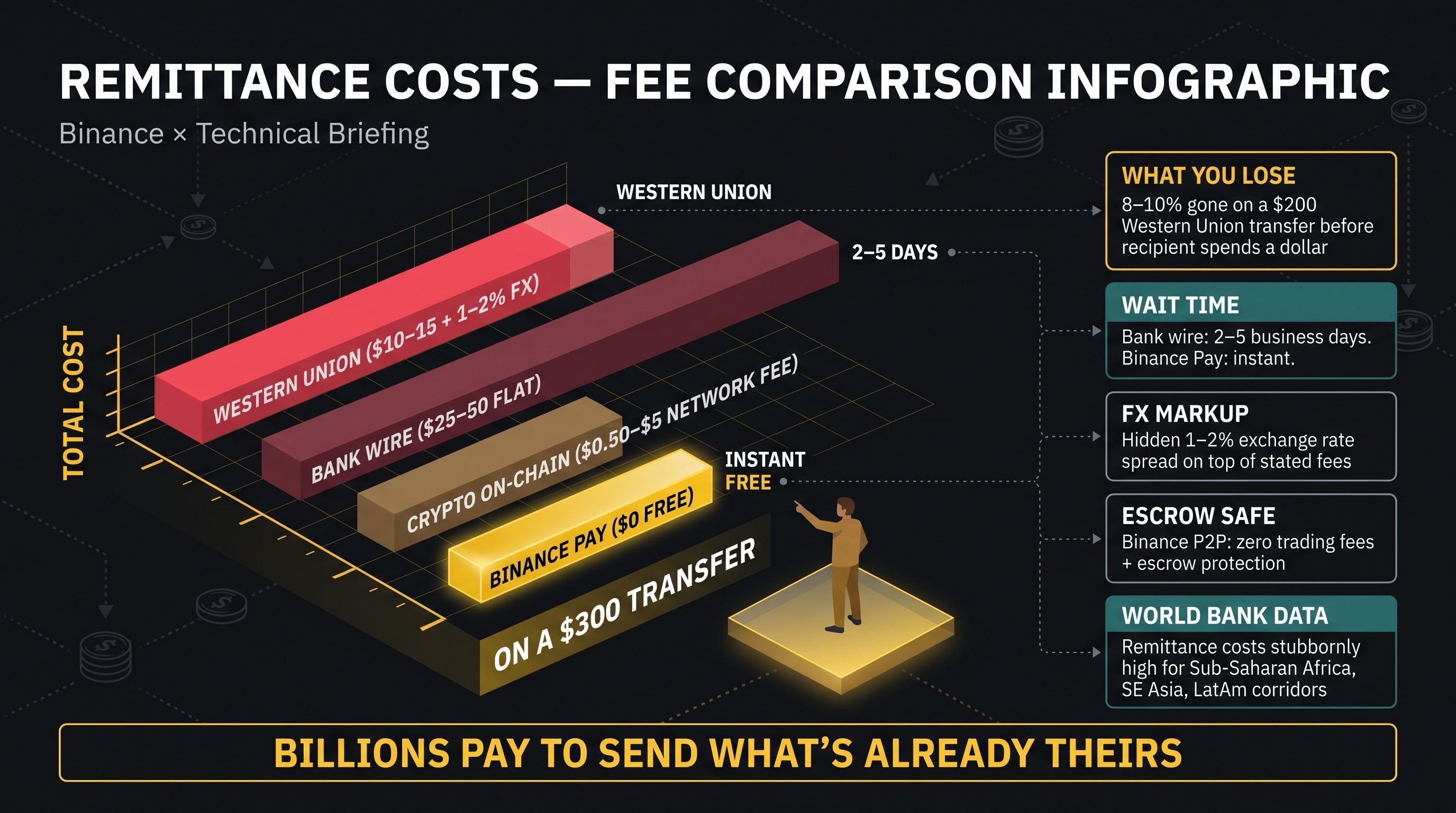

200 $ von Europa an ein Familienmitglied in Westafrika senden? Western Union oder eine Banküberweisung kosten typischerweise 10–12 $ an expliziten Gebühren plus weitere 1–2 %, die stillschweigend in den Wechselkurs eingerechnet werden — und dein Empfänger könnte zwei bis fünf Werktage warten, um tatsächlich auf die Gelder zugreifen zu können. Bei einer Überweisung von 200 $ sind das ungefähr 8–10 % weg, bevor deine Familie einen einzigen Dollar ausgibt. Für einen Migrantenarbeiter, der jeden Monat einen bescheidenen Teil seines Gehalts nach Hause schickt, summieren sich diese Verluste schnell.

Die Weltbank verfolgt dieses Problem seit Jahren. Ihre Daten zeigen konsequent, dass die Kosten für Überweisungen hartnäckig hoch bleiben — insbesondere für Korridore, die Sub-Sahara-Afrika, Südostasien und Lateinamerika bedienen, wo der Bedarf am größten und die verlangten Margen oft am höchsten sind. In der Zwischenzeit haben Milliarden von Erwachsenen weltweit nur eingeschränkten oder keinen Zugang zu herkömmlichem Banking, nicht weil Smartphones knapp sind, sondern weil die alte Finanzinfrastruktur einfach nicht für sie gebaut wurde.

In diese Lücke tritt Krypto — nicht als schnelles Reich-werden-Werkzeug, sondern als grundlegende Infrastruktur.

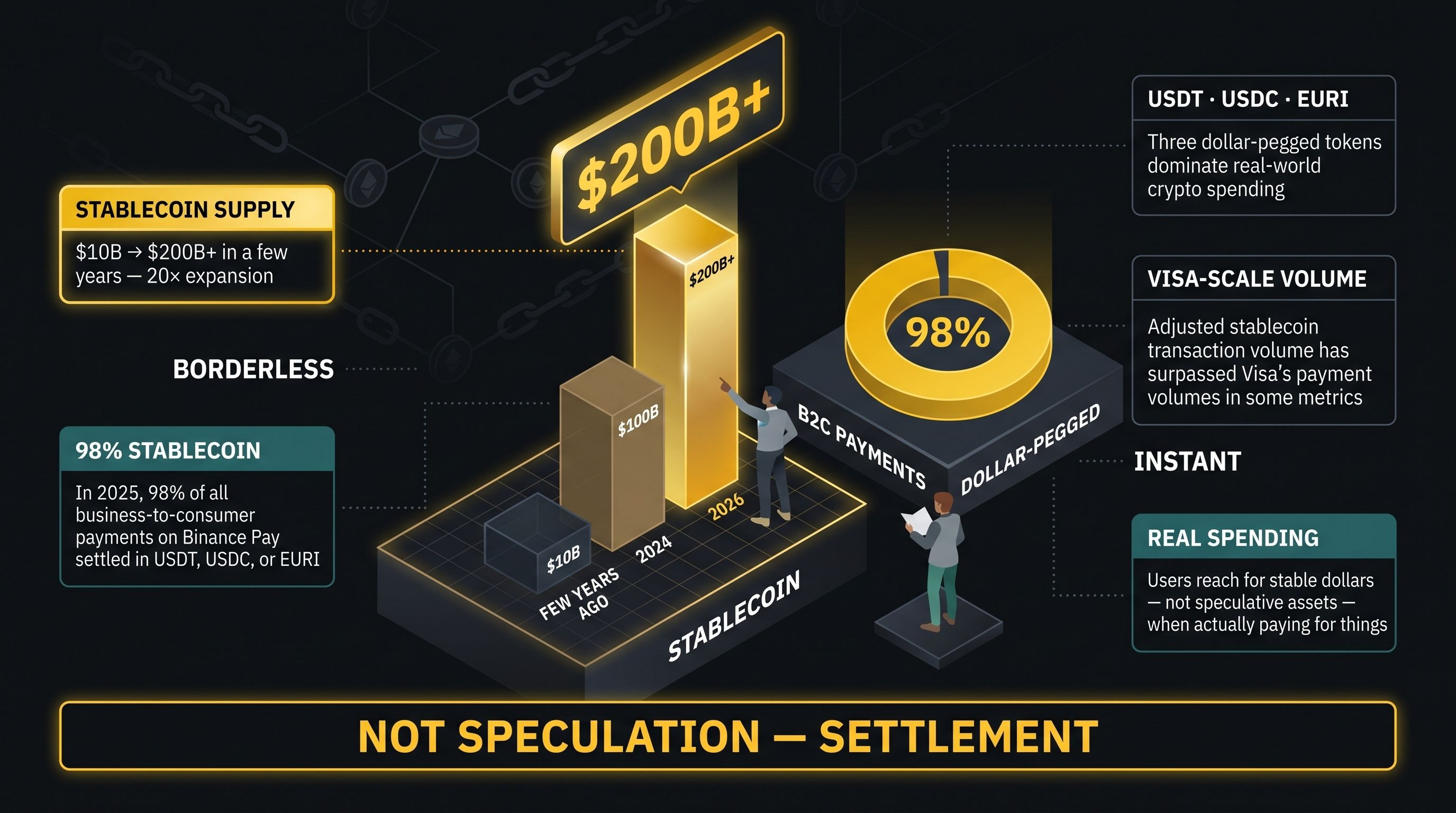

Stablecoins: Das Dollar-Konto, das jeder eröffnen kann.

Bevor wir speziell über Binance Pay sprechen, ist es hilfreich zu verstehen, warum Stablecoins das Rückgrat dieser Geschichte geworden sind.

Stablecoins wie USDT (Tether) und USDC sind Kryptowährungs-Token, die dazu entworfen sind, einen festen Wert zu halten — normalerweise einen US-Dollar. Sie bewegen sich auf Blockchain-Schienen, was bedeutet, dass Übertragungen grenzüberschreitend, schnell und für jeden mit einer Wallet offen sind, aber sie schwanken nicht so wie Bitcoin oder Ethereum. Für alltägliche Ausgaben und grenzüberschreitende Zahlungen ist diese Stabilität alles.

Die Zahlen erzählen die Geschichte. Das gesamte Angebot an Stablecoins ist in den letzten Jahren von etwa 10 Milliarden $ auf über 200 Milliarden $ gewachsen. Das angepasste Transaktionsvolumen von Stablecoins hat in einigen Kennzahlen bereits die Zahlungsvolumina von Visa übertroffen — nicht weil Krypto-Nerds Token handeln, sondern weil echte Menschen in echten Märkten dollar-denominierte digitale Währung verwenden, um echte Dinge zu tun.

Im Binance-Ökosystem ist dieser Trend auffällig: Im Jahr 2025 wurden mehr als 98 % aller B2C-Zahlungen über Binance Pay in Stablecoins wie USDT, USDC und EURI abgewickelt — nicht in volatilen Krypto-Assets. Diese Zahl sagt alles aus. Wenn Menschen Binance Pay tatsächlich nutzen, um für Dinge zu bezahlen, greifen sie nach dem stabilen Dollar-Äquivalent und spekulieren nicht auf den Preis.

Was Binance Pay tatsächlich ist (und warum es anders wirkt).

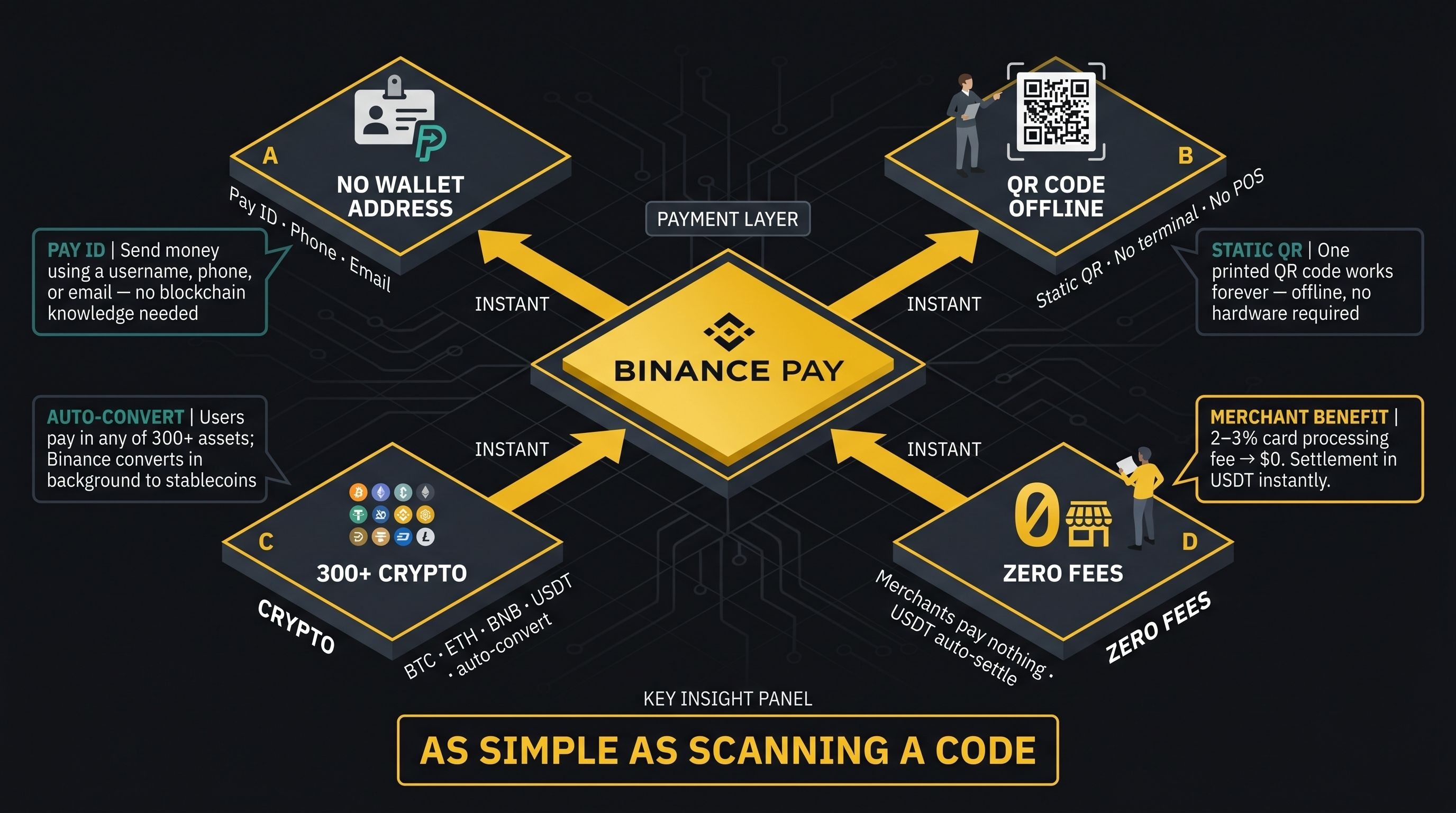

Binance Pay ist keine separate App oder ein Krypto-Gimmick — es ist eine Zahlungsschicht, die direkt in das Binance-Ökosystem integriert ist, die es den Nutzern ermöglicht, Krypto mit der Einfachheit einer lokalen mobilen Wallet zu senden und auszugeben.

Hier ist, was es von einem generischen "Krypto-Transfer" unterscheidet:

Keine Blockchain-Komplexität. Wenn du Geld an einen anderen Binance-Nutzer über Binance Pay sendest, musst du keine Wallet-Adressen kopieren, das richtige Netzwerk auswählen oder dir um Gasgebühren Sorgen machen. Du verwendest einfach ihre Pay-ID, Telefonnummer oder E-Mail. Die Übertragung erfolgt intern innerhalb der Infrastruktur von Binance — sie ist sofort und völlig kostenlos.

QR-Codes, die offline funktionieren. Händler generieren einen statischen QR-Code. Kunden scannen ihn, bestätigen den Betrag, und die Zahlung wird sofort abgewickelt. Kein Kartenlesegerät, kein POS-System, keine neue Hardware erforderlich.

300+ unterstützte Kryptowährungen. Während Stablecoins tatsächliche Ausgaben dominieren, unterstützt Binance Pay eine breite Palette von Assets, was bedeutet, dass ein Benutzer aus ihrem BNB- oder BTC-Saldo bezahlen kann, wenn sie möchten — Binance kümmert sich im Hintergrund um die Umwandlung.

Null Gebühren für Händler. Händler, die Binance Pay akzeptieren, zahlen keine Transaktionsgebühren, können alle eingehenden Zahlungen automatisch in USDT umwandeln, um der Volatilität zu entkommen, und erhalten sofortige Abwicklung innerhalb von Binance. Für kleine Unternehmen in Schwellenländern, die typischerweise 2–3 % Kartenbearbeitungsgebühren tragen (wenn die Karteninfrastruktur überhaupt existiert), ist das von Bedeutung.

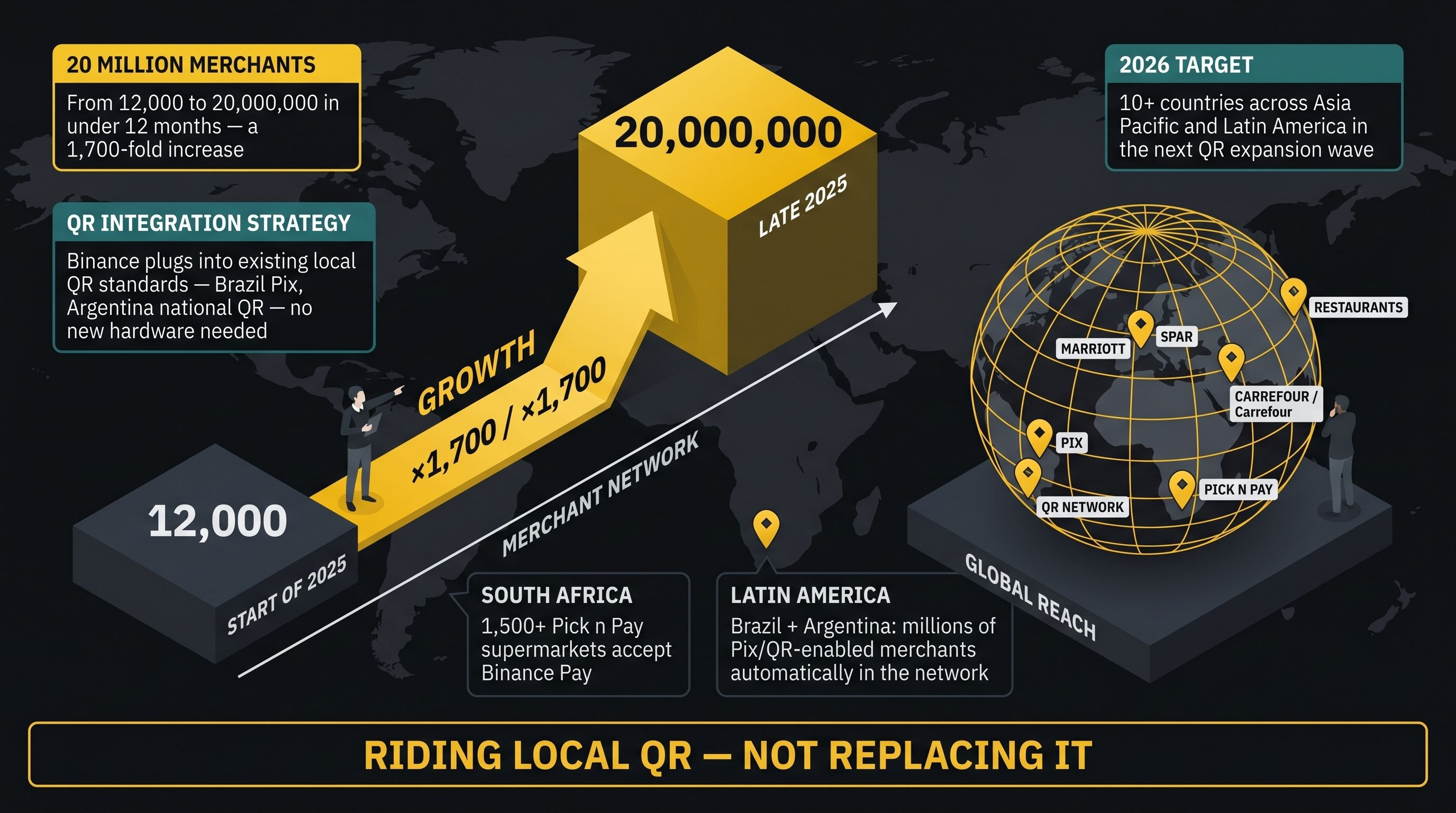

20 Millionen Händler und es werden immer mehr.

Die Zahl, die die Ambitionen von Binance Pay konkret macht: Ende 2025 akzeptieren über 20 Millionen Händler weltweit Binance Pay — ein Anstieg von rund 12.000 zu Beginn des Jahres. Das ist kein Tippfehler. Das ist ein 1.700-facher Anstieg in weniger als zwölf Monaten, hauptsächlich bedingt durch Integrationen mit bestehenden QR-Zahlungssystemen in asiatischen und lateinamerikanischen Märkten.

Einige herausragende reale Beispiele zeigen die Breite:

Südafrika: Käufer können Binance Pay in über 1.500 Pick n Pay Supermärkten nutzen — echte Lebensmittelgeschäfte, keine Krypto-Neuheitenläden.

Bahrain: Carrefour-Filialen akzeptieren Binance Pay für Einkäufe im Laden.

Brasilien: Die Integration mit Pix, dem in Brasilien äußerst beliebten Instant-Zahlungssystem, bedeutet, dass lokale Krypto-Besitzer bei jedem der Millionen von Pix-aktivierten Händlern ausgeben können.

Argentinien: Binance Pay verbindet sich mit dem nationalen QR-Zahlungsnetzwerk, sodass Nutzer Krypto bei Händlern ausgeben können, die nicht einmal wissen, dass sie Krypto akzeptieren — sie sehen eine lokale Zahlung, Binance kümmert sich um den Rest.

Schweiz, Frankreich, Südkorea: SPAR-Supermärkte, JW Marriott-Hotels und Restaurantketten sind alle dabei.

Und das ist, bevor die QR-Zahlungserweiterung von Binance ihr Ziel von mehr als zehn Ländern in Asien und Lateinamerika im Jahr 2026 erreicht. Das Muster ist clever: Statt Händler zu überzeugen, krypto-spezifische Terminals zu installieren, nutzt Binance bestehende lokale QR-Standards und fügt sich in die Zahlungsinfrastruktur ein, die die Menschen bereits nutzen.

Binance Pay vs. Western Union: Lass uns die Zahlen ansehen.

Zahlen sprechen lauter als Technik-Evangelismus. Hier ist, wie der Vergleich für ein häufiges Szenario aussieht: ein Migrantenarbeiter, der 300 $ nach Hause sendet.

Western Union: Kostet etwa 12–15 $, dauert 1–3 Tage, aber FX-Gebühren sind nicht klar.

Banküberweisung: Kostet etwa 25–50 $, dauert 2–5 Tage und kann zusätzliche Bankgebühren beinhalten.

Krypto On-Chain: Kostet etwa 0,50–5 $ und dauert Minuten bis Stunden, benötigt jedoch Cash-in/Cash-out.

Binance Pay: Kostenlos und sofort, aber beide Nutzer müssen Binance-Konten haben.

Binance Send Cash: Kostet etwa 0,50–1 $ und dauert Minuten, funktioniert aber nur in unterstützten Ländern.

Die Hürde bei jedem krypto-basierten Transfer ist die Ein- und Auszahlungsstelle: Umwandlung der lokalen Währung in USDT am Senderende und Auscashen in die lokale Währung am Empfängerende. Der P2P-Marktplatz von Binance hilft hier — er ermöglicht es Nutzern, USDT gegen Hunderte von lokalen Zahlungsmethoden (Banküberweisungen, mobiles Geld, Bargeld) mit null P2P-Handelsgebühren und Escrow-Schutz zu kaufen und zu verkaufen. Es ist nicht so nahtlos wie einen Knopf zu drücken, aber für Nutzer, die es regelmäßig tun, ist die Einrichtungskosten eine einmalige Investition, die sich sofort bei der ersten Überweisung auszahlt.

P2P-Anwendungsfälle: Wo die wahre Nützlichkeit liegt.

Jenseits formeller Händlerzahlungen ist die unmittelbare Nützlichkeit von Binance Pay in alltäglichen Peer-to-Peer-Transaktionen. Denk weniger an ein Zahlungsterminal und mehr an ein krypto-natives Venmo, das grenzüberschreitend funktioniert.

Rechnungen teilen. Eine Gruppe von Freunden in Phnom Penh oder Jakarta beendet das Abendessen. Eine Person übernimmt die Rechnung, die anderen senden ihren Anteil in USDT über Binance Pay — sofort, kostenlos, ohne unangenehmes Bargeldrunden. Für junge urbane Bevölkerungen, in denen jeder ein Smartphone hat, aber nicht jeder eine lokale Bankkarte, ist das wirklich praktisch.

Zahlung von Freelancern. Ein Designer in Lagos oder ein Entwickler in Manila, der für einen Kunden in Europa oder dem Golf arbeitet, muss sich nicht mehr mit SWIFT-Verzögerungen und Naira/Peso-Volatilität herumschlagen. Sie können in USDT in Rechnung stellen, die Zahlung direkt über Binance Pay erhalten und entweder in Stablecoins halten (effektiv ein Dollar-Sparkonto) oder über P2P auszahlen, wann immer die lokalen Kurse günstig sind.

Familienüberweisungen in Mikrodosen. Traditionelle Überweisungsdienste sind für große, unregelmäßige Überweisungen ausgelegt, da feste Gebühren kleine Beträge unwirtschaftlich machen. Mit den gebührenfreien internen Überweisungen von Binance Pay gibt es keine Reibung beim Senden von 20 $ oder 50 $ auf einmal — was tatsächlich so ist, wie viele Familien einander helfen wollen, mit kleineren, häufigeren Unterstützungen anstatt einer großen monatlichen Summe.

Wert in Dollar halten. Für Nutzer in Ländern mit instabilen Währungen — Nigeria, Argentinien, Kambodscha — ist das Halten eines USDT-Saldos bei Binance kein Spekulieren auf Krypto. Es ist einfach, Ersparnisse in etwas zu halten, das nicht jährlich 20–30 % seines Wertes aufgrund von lokaler Inflation oder Abwertung verliert. Binance Pay macht diesen Stablecoin-Saldo auch direkt ausgabefähig.

Das größere Bild: Finanzen ohne Grenzen.

Binance veröffentlichte Anfang Mai 2026 einen Bericht mit dem Titel "Finanzen ohne Grenzen", der diesen Wandel in einen breiteren Kontext einordnet: Das alte Finanzsystem war nicht für Inklusion ausgelegt. Es war für Nationalstaaten, große Institutionen und Menschen mit Dokumenten, Kreditgeschichten und physischen Adressen gedacht.

Die jetzt aufkommende Stablecoin- und Krypto-Zahlungsschicht benötigt all das nicht. Ein Binance-Konto mit verifiziertem Identitätsnachweis und 10 $ in USDT ist funktional nützlicher für grenzüberschreitende Finanzen als ein ruhendes Sparkonto bei einer lokalen Bank in vielen Schwellenländern. Und während sich das QR-Netzwerk von Binance Pay weiter ausdehnt — sich in Brasiliens Pix, Argentiniens QR-System und neue asiatische Korridore im Jahr 2026 einfügt — wächst der Fußabdruck dieser Nützlichkeit weiter.

Die Analysten von Moody's sind in ihrer Einschätzung gemessen: Sie nennen die kurzfristige Störung des Bankensektors "begrenzt", und sie haben wahrscheinlich recht, dass große Banken nicht so schnell verschwinden werden. Aber das ist fast nebensächlich. Die Frage ist nicht, ob Stablecoins und Binance Pay die Deutsche Bank ersetzen werden. Es ist eher die Frage, ob sie besser sind als die Deutsche Bank für die Menschen, die die Deutsche Bank ohnehin nie wirklich bedient hat — und diese Antwort wird zunehmend positiv ausfallen.

So richtest du Binance Pay ein: Deine ersten 15 Minuten.

Wenn das von theoretisch zu "Ich möchte das ausprobieren" übergegangen ist, ist die Einrichtung wirklich anfängerfreundlich. Hier ist die reale Abfolge:

Schritt 1: Herunterladen und Verifizieren.

Installiere die offizielle Binance-App, erstelle ein Konto und schließe die Identitätsprüfung (KYC) ab. Dies ist ein einmaliger Schritt und dauert in der Regel weniger als zehn Minuten mit einem gültigen Ausweis. Überprüfe, ob Binance Pay in deinem Land verfügbar ist — die meisten Teile Asiens, Afrikas, Lateinamerikas und Europas sind abgedeckt, obwohl einige Märkte eingeschränkt sind.

Schritt 2: Besorge dir etwas USDT.

Finanziere dein Konto, indem du USDT über die Fiat-On-Ramps von Binance kaufst (Kredit-/Debitkarte, Banküberweisung oder lokale Zahlungsmethoden) oder Krypto von einer anderen Wallet einzahlst. Binance erhebt keine Einzahlungsgebühren für Krypto — du zahlst nur die Netzwerkgebühr auf der ursprünglichen Kette. Selbst 10–20 $ in USDT reichen aus, um den gesamten Ablauf zu testen.

Schritt 3: Aktiviere Binance Pay.

In der Binance-App suche nach "Pay" in der Hauptnavigation oder unter "Mehr." Die Ersteinrichtung fordert dich auf, eine Pay-ID (dein öffentlicher Handle — benutze deinen Namen oder etwas Einprägsames) festzulegen und die PIN- oder biometrische Authentifizierung zu aktivieren. In weniger als zwei Minuten erledigt.

Schritt 4: Sende deine erste Überweisung.

Finde einen Freund mit einem Binance-Konto und mache einen Test-P2P-Transfer — sende 1 $ in USDT über ihre Pay-ID, E-Mail oder Telefonnummer. Sieh zu, wie es sofort ankommt, ohne Gebühren. Dieser Moment konvertiert Skeptiker oft schneller als jeder Artikel.

Schritt 5: Teste eine Händlerzahlung.

Wenn du in einem Land mit Unterstützung für Binance Pay-Händler bist, finde einen teilnehmenden Laden oder nutze eine Online-Plattform, die die Binance Pay-Option an der Kasse anzeigt. Offline scannst du den QR-Code des Händlers vom Zahlungsbildschirm; online scannst du oder meldest dich über QR an. Bestätige den Betrag, wähle dein Asset (USDT ist die reibungsloseste Erfahrung) und tippe auf Bezahlen.

Das war's. Kein Besuch in der Bankfiliale. Keine Bonitätsprüfung. Kein Warten auf eine Karte, die per Post ankommt.

Die Kasse hat sich geändert.

Hier ist das Ding über finanzielle Revolutionen: Sie kündigen sich selten mit Pomp an. Geldautomaten fühlten sich nicht historisch an, als Banken sie zum ersten Mal einrichteten. Mobiles Geld in Kenia fühlte sich wie eine lokale Notlösung an, bis es zum Modell wurde, das die Welt kopierte.

Binance Pay — und die Stablecoin-Zahlungsinfrastruktur, auf der es fußt — ist einer dieser leisen Wechsel, die von innen aus einem Land mit funktionierenden Banken schwerer zu erkennen sind. Aber in Phnom Penh, Lagos, Buenos Aires und Dutzenden anderer Städte, in denen "normales Banking" immer Reibung, Gebühren und Ausschluss bedeutete, ist das Scannen eines QR-Codes und die Zahlung in USDT kein Novum.

Es ist einfach die bessere Option. Und wenn etwas einfach besser ist, kümmert sich die Akzeptanz oft von selbst darum.