Es gibt ein viel tieferes Verständnis im Markt, als die meisten Leute realisieren. Jenseits der technischen Analyse gibt es etwas, das nur wenige wirklich berücksichtigen, und das, meine Freunde, ist die Mathematik hinter dem Trading. Viele treten in diesen Raum mit der falschen Einstellung ein, jagen schnelle Bewegungen, suchen nach schnellen Gewinnen und nutzen hohe Leverage ohne ein ordentliches System. Aber wenn Leverage korrekt innerhalb eines strukturierten, mathematisch fundierten Systems angewendet wird, genau so übertriffst du den gesamten Markt.

Heute werde ich ein Konzept besprechen, das die Trading-Renditen erheblich steigern kann, wenn es korrekt angewendet wird, eine Methodik, die von institutionellem Kapital und sogar von den Markt-Makern selbst genutzt wird. Es ermöglicht die strategische Größenanpassung von Positionen, während Risiko systematisch verwaltet und begrenzt wird.

Marktstruktur meistern: Über Lärm und Nachrichten hinaus handeln

Bei der Anwendung einer fortgeschrittenen Marktstrategie wie dieser ist ein tiefes Verständnis der Marktzyklen und -strukturen unerlässlich. Trader müssen völlig objektiv bleiben, emotionale Reaktionen auf Lärm oder Nachrichten vermeiden und sich ausschließlich auf die Ausführung konzentrieren. Wie ich oft sage: „Nachrichten sind eingepreist“, eine Lektion, die über sechs Jahre Markterfahrung verfeinert wurde. Schlagzeilen bewegen selten die Preise; viel öfter dienen sie als Rechtfertigung für Bewegungen, die bereits in Bewegung sind. In vielen Fällen sind Nachrichten einfach ein Werkzeug, um die Herde abzulenken.

Um den Markt effektiv zu navigieren, muss man seine klinische, mechanische Natur verstehen. Vermögenswerte erleben im Allgemeinen vorhersehbare Rücksetzer, bevor sie sich zurückziehen, und das Erkennen der aktuellen Marktphase ist entscheidend. Dies erfordert einen umfassenden Blick auf die Makrostruktur des höheren Zeitrahmens sowie das Bewusstsein für Risiko-on- und Risiko-off-Perioden, in denen Kapitalzuflüsse das Marktverhalten antreiben. All dies wird durch die Beobachtung der zugrunde liegenden Marktstruktur validiert und verstärkt.

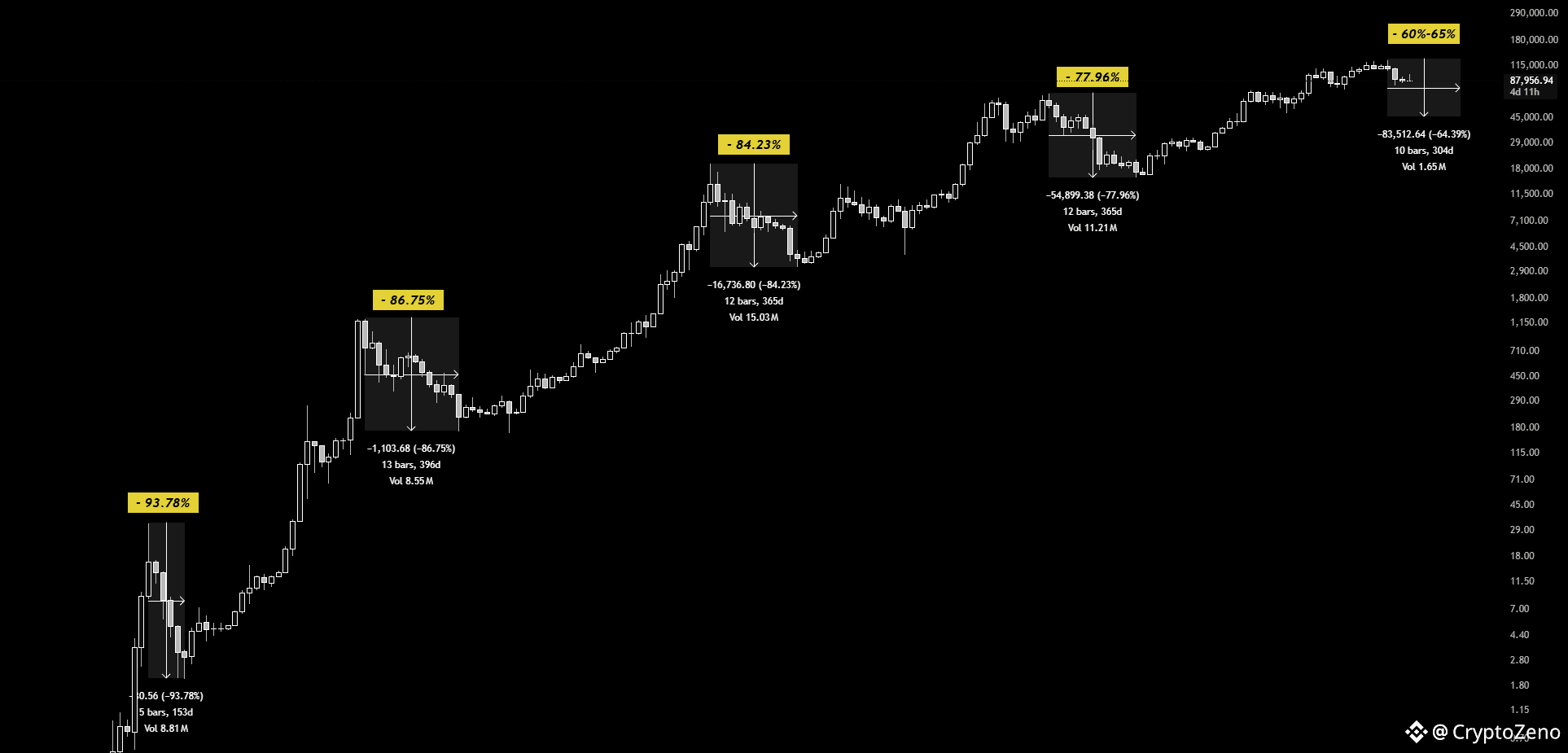

Eine einfache Darstellung des Bitcoin-Marktrückgangs:

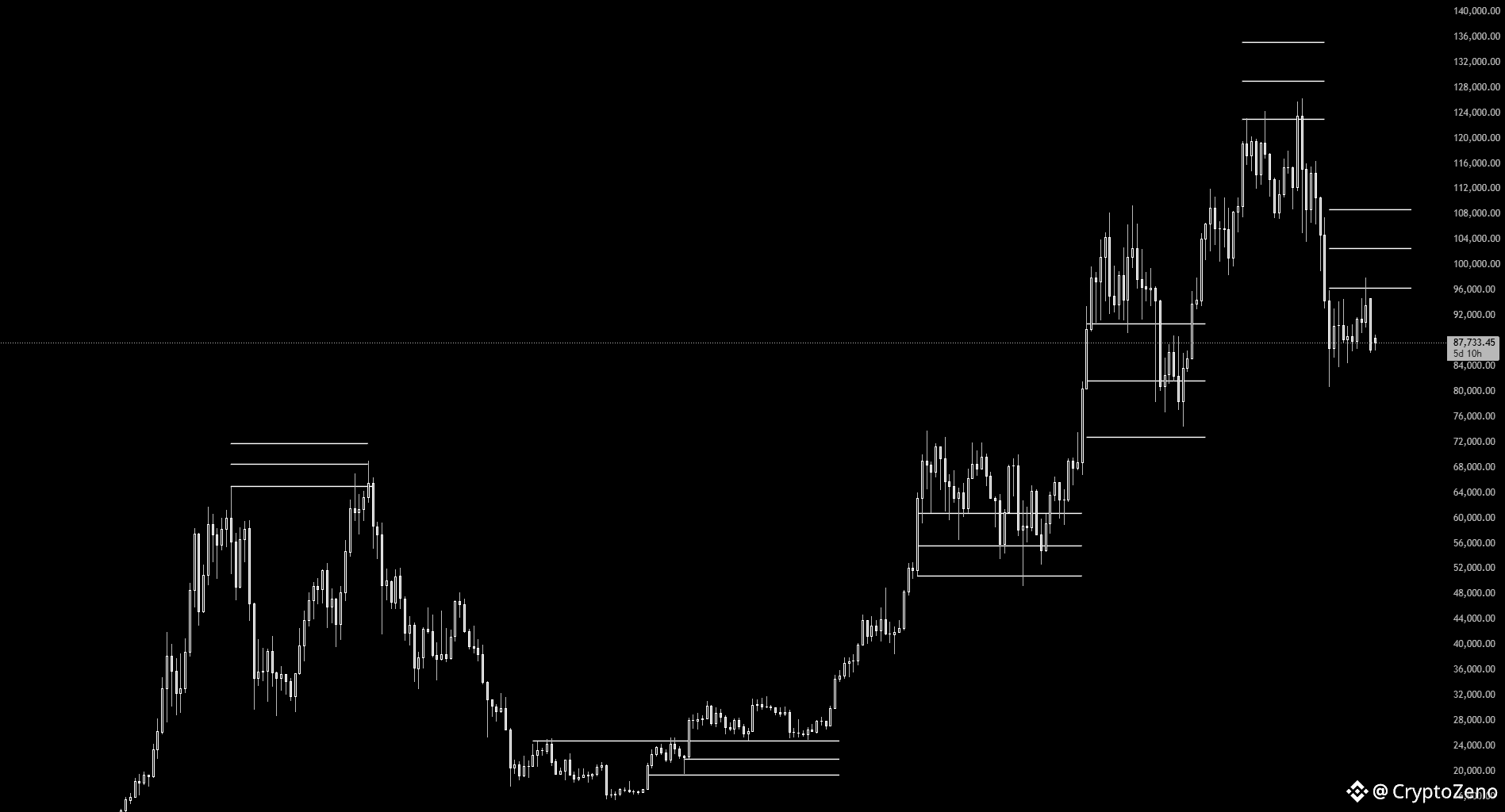

Wie wir beobachten können, zeigt Bitcoin ein hochgradig strukturiertes Verhalten und wiederholt oft Muster, die mit dem übereinstimmen, was viele als den 4-jährigen Liquiditätszyklus bezeichnen. Meiner Meinung nach wird Bitcoin von diesem Zyklus und dem Effekt der sinkenden Renditen entkoppeln und sich mehr wie Gold, Silber oder den S&P 500 verhalten, während institutionelles Kapital von Banken, Hedgefonds und großen Investoren in das Asset fließt. Bitcoin befindet sich noch in einem frühen Stadium, insbesondere im Vergleich zur Marktkapitalisierung größerer Vermögensklassen.

Obwohl sich die Zykluszeitpunkte verschieben können, sind Rücksetzer der Ort, an dem Institutionen Milliarden von Dollar verdienen. Dieses Beispiel wird auf einem höheren Zeitrahmen präsentiert, aber dieselben Prinzipien gelten für Rücksetzer auf niedrigeren Zeitrahmen, vorausgesetzt, Sie verstehen die aktuelle Phase/Trend des Marktes. Es gibt mehrere Zyklen, die gleichzeitig existieren: höhere Zeitrahmen-Makrozyklen und niedrigere bis mittlere Zeitrahmen-Markphasenzyklen, in denen der Preis durch Redistribution und Wiederakkumulation bewegt wird. Durch das Verständnis dieser Dynamiken können Sie denselben Ansatz über sowohl höhere als auch niedrigere Zeitrahmenzyklen anwenden.

Wenn wir die obige Darstellung betrachten, können wir eine klare Entwicklung in den Marktrücksetzern von Bitcoin beobachten. Während des ersten Zyklus fiel Bitcoin um 93,78 %, während der jüngste Rückgang 77,96 % betrug. Dies stellt eine bedeutende Reduzierung der Rückgangsgröße dar und zeigt, dass Bitcoin, während es reift, progressiv flachere Korrekturen produziert. Dieser Trend wird hauptsächlich durch die zunehmende institutionelle Akzeptanz vorangetrieben, die die Volatilität dämpft und die Tiefe von Rücksetzern im Laufe der Zeit verringert.

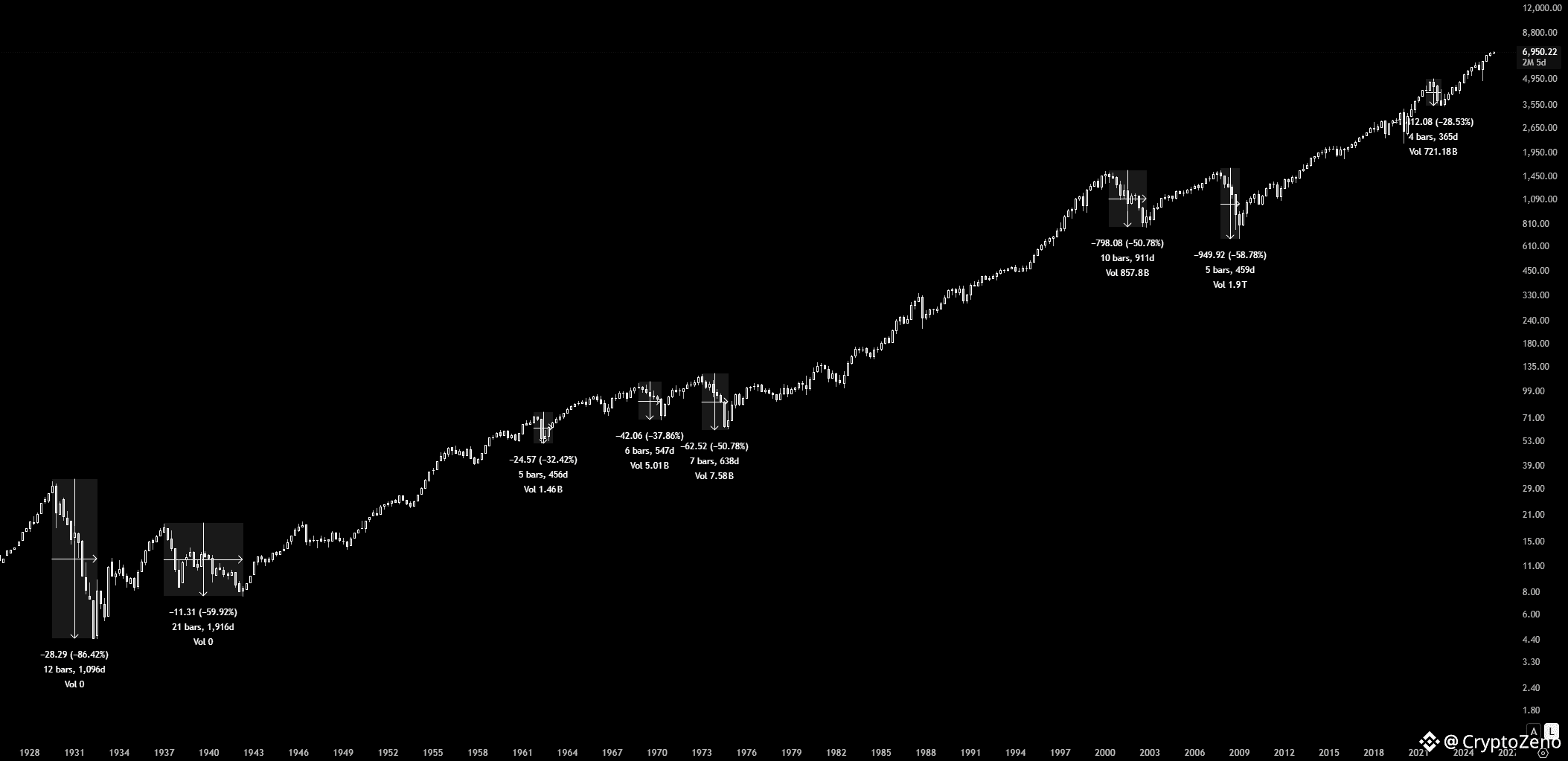

Wenn man den S&P 500 als Referenz nimmt, sind die Rücksetzer in den letzten 100 Jahren erheblich flacher geworden. Der größte Rückgang trat während des Crashs von 1929 auf, mit einem Rückgang von 86,42 %. Seitdem blieben die Rücksetzer im Allgemeinen im Bereich von 30–60 %. Dieses historische Muster bietet einen Rahmen zur Schätzung des potenziellen maximalen Rückgangs für eine Vermögensklasse dieser Größenordnung und liefert eine datengestützte Basis für Risikomodelle.

Hebelwirkung ausnutzen: Der Mechanismus hinter Multi-Milliarden-Dollar-Gewinnen

Hier wird es interessant. Wenn es richtig angewendet wird, wird Leverage, kombiniert mit einem soliden mathematischen Framework, zu einem mächtigen Werkzeug. Wie zu Beginn dieses Artikels erwähnt, ist ein tiefes Verständnis der Marktdynamik unerlässlich. Wenn Sie das haben, können Sie die Renditen optimieren, indem Sie den entsprechenden Hebel in den Märkten anwenden.

Durch die Analyse historischer Preisrücksetzer können wir ein prädiktives Modell für die wahrscheinliche Magnitude der Rückgänge von Bitcoin während Bärenmärkten sowie LTF-Markphasen konstruieren. Selbst wenn sich die Marktzyklen ändern oder Bitcoin sich vom traditionellen vierjährigen Zyklus entkoppelt, werden diese Abwärtsrücksetzer weiterhin auftreten und klare Gelegenheiten für disziplinierte, mathematisch fundierte Strategien bieten.

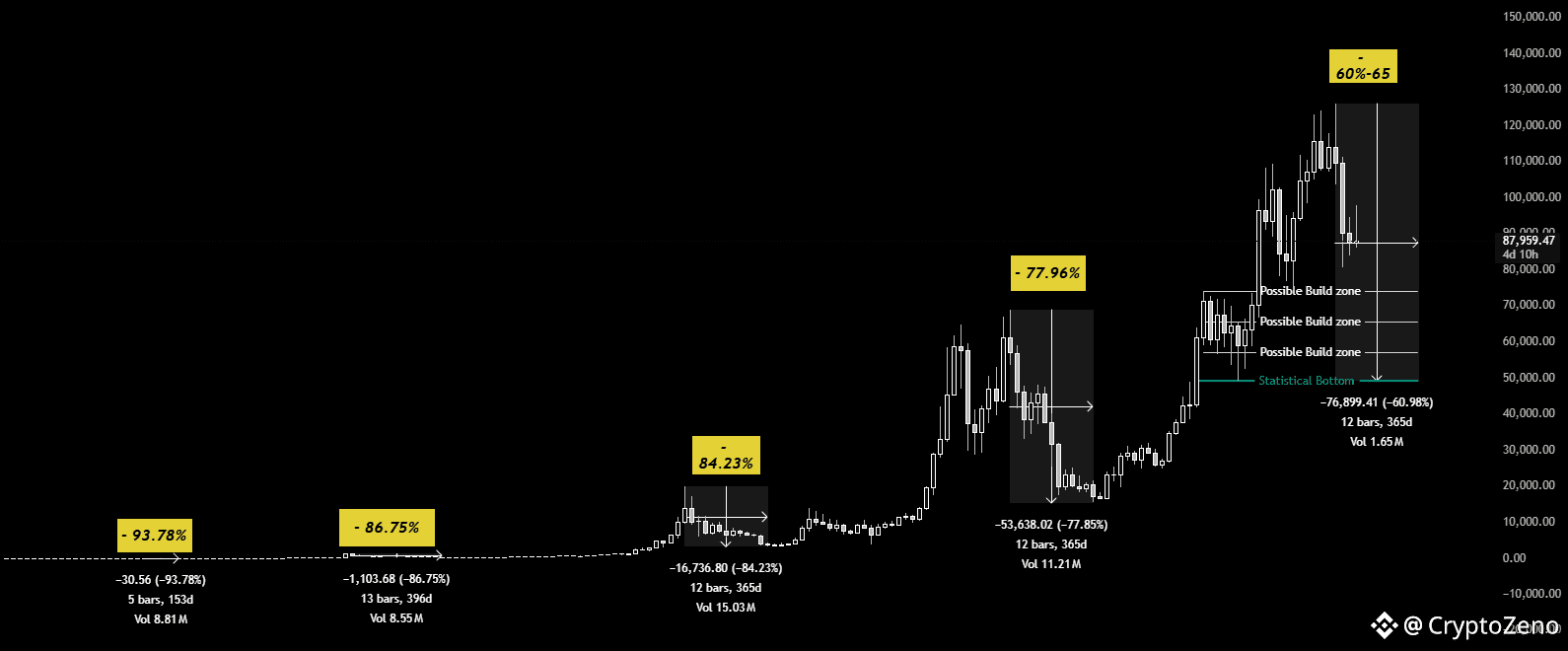

Wenn man Bitcoins historische Zyklen beobachtet, sieht man, dass jeder nachfolgende Bärenmarkt progressiv flachere Rücksetzer produziert hat im Vergleich zu früheren Zyklen. Basierend auf diesem Trend liegt eine konservative Schätzung für den potenziellen Rückgang im Jahr 2026 im Bereich von 60–65 %. Dies bietet einen klaren Rahmen zur Identifizierung von Gelegenheiten, wenn die Marktbedingungen übereinstimmen.

Obwohl diese Schätzung aus Rücksetzern auf höheren Zeitrahmen abgeleitet ist, kann dieselbe Methodik auf Zyklen mit niedrigerer Zeitrahmen angewendet werden, was disziplinierte Ausführungen über verschiedene Marktphasen hinweg ermöglicht.

Zum Beispiel, während eines Bullenzyklus mit einem insgesamt bärischen Trend, kann man von Rücksetzern innerhalb der Bullenphasen profitieren, um sich für die Fortsetzung der Aufwärtsbewegungen zu positionieren. Umgekehrt gilt im bärischen Trend dasselbe Prinzip, um Abwärtsbewegungen zu erfassen und historische Preisbewegungen als Leitfaden zu verwenden.

Wir wissen bereits, dass Rücksetzer progressiv flacher werden, was einen strukturierten Rahmen für die Planung von Positionen bietet. Basierend auf historischen Zyklen könnte der nächste Rücksetzer von Bitcoin im Bereich von 60–65 % liegen. Große Institutionen zielen jedoch nicht auf punktgenaue Eingangszeitpunkte ab; es geht nicht darum, den genauen Höchst- oder Tiefstpunkt einer Kerze zu erwischen, sondern darum, sich in der optimalen Phase zu positionieren. Übermäßige Präzision zu versuchen, erhöht das Risiko, überholt zu werden, was die gesamte Strategie gefährden kann.

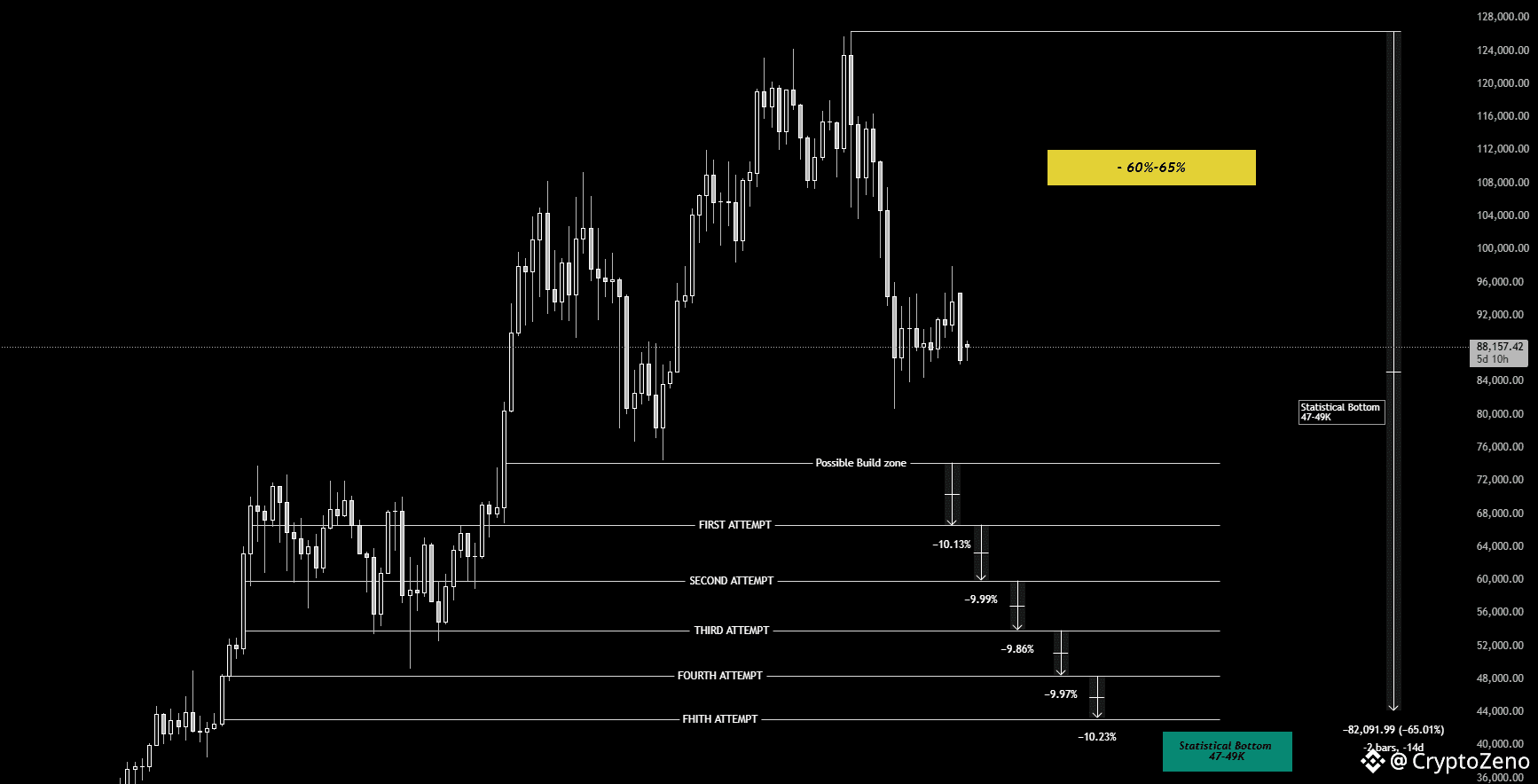

Anhand der visuellen Darstellung habe ich vier potenzielle Zonen für Long-Positionierungen auf höherem Zeitrahmen identifiziert. Die erste Skalierungszone beginnt bei etwa –40 %. Während historische Preisbewegungen helfen können, zukünftige Bewegungen zu schätzen, ist es wichtig zu beachten, dass Böden nicht mit 100 %iger Genauigkeit vorhergesagt werden können, insbesondere wenn sich Zyklen entwickeln und verschieben.

Deshalb ist es optimal, etwas früher mit dem Scaling zu beginnen, selbst wenn dies gelegentlich dazu führt, dass Positionen invalidiert werden.

In dem obigen Beispiel verwenden wir 10 % Intervalle, um Invalidierungslevels zu definieren. Konkret ist dieses Setup für 10x Leverage. Basierend auf historischen Zyklusrücksetzern wird der statistische Boden für Bitcoin auf etwa 47.000 $–49.000 $ geschätzt. Durch die Analyse von Marktzyklen und Timing ist das Ziel jedoch, potenzielle Trendwechsel wie eine Bewegung nach oben zu identifizieren, anstatt zu versuchen, den genauen Einstiegspunkt zu bestimmen.

Wenn wir dieses Framework auf ein 100.000 $-Portfolio anwenden, dient eine Preisabweichung von 10 % als Invalidierungsschwelle. Bei 10x Leverage würde ein Rückgang von 10 % die Liquidation auslösen; mit der Wartemarge könnte die Liquidation etwas früher eintreten, bei etwa 9,5 % Rückgang. Es ist wichtig zu beachten, dass die Liquidation nur einen Bruchteil des zugewiesenen Kapitals darstellt, da diese Strategie auf isolierter Margin operiert. Für ein 100.000 $-Portfolio riskiert jede gehebelte Position 10.000 $.

Dieser Ansatz ist das, was ich „God Mode“ nenne, denn wenn er mit einem gründlichen Verständnis für Marktphasen und Preisverhalten ausgeführt wird, ermöglicht er theoretisch asymmetrische Risiko-Rendite-Möglichkeiten und minimiert die Chance auf vollständige Verluste.

Die Mathematik

Wenn wir nun ein mathematisches Framework basierend auf 100.000 $ anwenden, trägt jede Position ein festes Risiko von 10.000 $. Wir haben sechs Eingänge aus verschiedenen Preisniveaus. Wenn Sie die Tabelle in der oberen linken Ecke betrachten, können Sie den Nettogewinn basierend auf dem P&L nach dem Durchbrechen des aktuellen Allzeithochs sehen.

Angesichts von Inflation und kontinuierlichem Gelddrucken ist das minimale erwartete Ziel nach einem signifikanten Marktrückgang ein neues Allzeithoch. Dies wird jedoch über einen längeren Zeitraum geschehen, was bedeutet, dass Sie Überzeugung in Ihren Positionen aufrechterhalten müssen. Bei unterschiedlichen Preisintervallen gilt: Je niedriger der Preis fällt, desto größer ist das Gewinnpotenzial, sobald der Preis 126.000 $ durchbricht.

Angenommen, Sie hatten extrem Pech und haben fünfmal hintereinander verloren. Ihr Portfolio wäre um 50 % gefallen, mit einem Verlust von 50.000 $. Ihr 100.000 $-Pool würde jetzt bei 50.000 $ liegen. Viele Trader würden frustriert über das Risiko werden, das System aufgeben und möglicherweise alles verlieren.

Wenn Sie jedoch diesem mathematischen Framework ohne Emotionen folgen und der sechste Einstieg erfolgreich ist, selbst wenn Sie 50 % im Minus sind, beträgt der Nettogewinn, der erzielt wird, sobald der Preis ein neues Allzeithoch erreicht, 193.023 $. Abzüglich des Verlusts von 50.000 $ beträgt der gesamte Nettogewinn 143.023 $, was ein Gesamtportfolio von 243.023 $ ergibt, eine Rendite von 143 % über 2–3 Jahre, die nahezu jeden Markt übertrifft.

Andererseits, wenn der dritte oder vierte Einstieg erfolgreich ist, werden die Verluste kleiner, aber Sie werden dennoch über die Zeit eine solide Rendite erzielen. Unterschätzen Sie niemals die Gewinne, die auf höheren Zeitrahmen möglich sind.

Es ist wichtig zu beachten, dass erfahrene Trader mit einem starken Verständnis für Marktdynamiken höhere Leverage einsetzen können, um Renditen zu optimieren. Dieses Framework ist auf 10x Leverage ausgelegt; wenn man jedoch eine fundierte Schätzung für den wahrscheinlichen Boden von Bitcoin hat, kann die Hebelwirkung auf 20x oder sogar 30x angepasst werden. Solche erhöhten Hebelniveaus werden in der Regel nur von hochqualifizierten Tradern oder institutionellen Teilnehmern verwendet.

Viele der Swing-Short- und Long-Setups, die ich teile, folgen einer konsistenten Methodik: Verwendung von Liquidationslevels als Positionsinvalidierung und Leverage zur Optimierung von Renditen. Trader konzentrieren sich oft zu starr auf strikte Risiko-Rendite-Verhältnisse, aber innerhalb dieses Frameworks diktiert der mathematische Ansatz, dass das Liquidationslevel als der wahre Invalidierungspunkt für die Position dient.

So strukturieren die größten Institutionen ihre Positionen, indem sie tiefes Marktverständnis nutzen, um Renditen durch strategischen Einsatz von Leverage zu optimieren.

Die gleiche quantitative Methodik auf Marktphasen mit niedrigerer Zeitrahmen anwenden:

Indem wir dieselbe quantitative Methodik verwenden, können wir höhere Zeitrahmen-Marktzzyklen und Trendpositionierungen nutzen, um wahrscheinliche Ergebnisse über Phasen und Rücksetzer mit niedrigerer Zeitrahmen zu informieren. Wie bereits erwähnt, erfordert dies ein tiefes Verständnis der Marktdynamik, der spezifischen Phasen und unserer Position innerhalb des Zyklus.

Zu erkennen, wann sich der Markt in einem bullischen Trend befindet, aber Verteilungsphasen durchläuft oder sich in einem bärischen Trend befindet, der bärische Tests durchführt, ermöglicht eine präzise Anwendung des Frameworks auf Zeitrahmen mit niedrigerer Zeit. Dieser systematische Ansatz ist der Grund, warum die Mehrheit meiner Positionen erfolgreich ist, weil es eine Market Maker-Strategie ist.

Diese Methodik stellt die genaue Struktur dar, die ich für die Analyse und Kapitalisierung auf höheren Zeitrahmen verwende. Durch die Analyse der Trendrichtung kann ich, wenn ich einen strukturellen Bruch innerhalb eines bullischen Trends oder umgekehrt innerhalb eines Abwärtstrends identifiziere, dieselben Hebelprinzipien in Schlüsselrücksetzungszonen anwenden, wobei die Marktstruktur genutzt wird, um die wahrscheinlichsten Ergebnisse zu bewerten.

#CryptoZeno #PredictionMarketRisingCompetition #USPPISurge