Marathon Digital Holdings, der größte Bitcoin-Miner in Amerika, hat Berichten zufolge etwa 1,5 Milliarden Dollar in Bitcoin verkauft und rund 20.880 BTC zu einem Durchschnittspreis von etwa 70.137 Dollar pro Coin abgeladen. Das Unternehmen hat angekündigt, keine zusätzlichen Mining-Hardware zu kaufen und stattdessen auf KI-Infrastruktur umzuschwenken.

Die MARA-Aktie lag zum Zeitpunkt des Berichts um 0,24% im Plus, während BTC-USD um 1,39% gefallen ist. Bärisches Signal für die Bitcoin-Treasury-Modelle der Unternehmen.

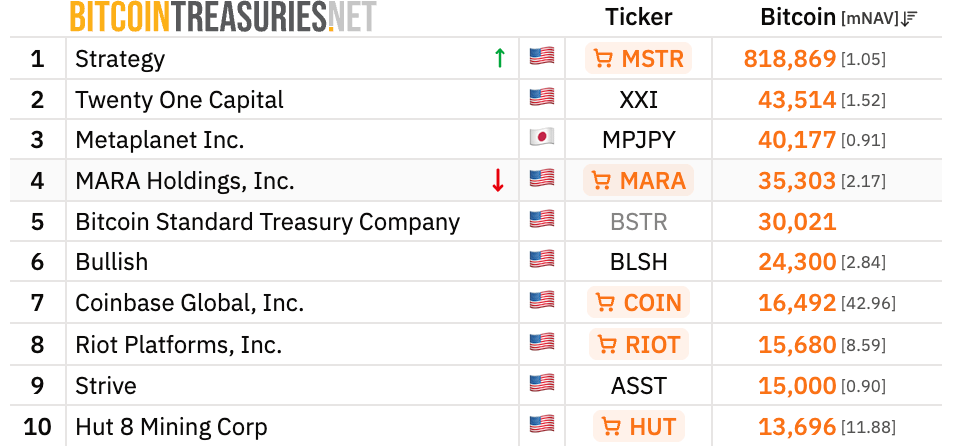

Durch den Verkauf reduziert sich der Bestand von MARA von 38.689 BTC auf etwa 35.303 BTC, was das Unternehmen zum viertgrößten öffentlichen Bitcoin-Besitzer macht.

Top 10 Bitcoin-Treasuries / Quelle: BTCTreasuries

Top 10 Bitcoin-Treasuries / Quelle: BTCTreasuries

Die Erlöse wurden verwendet, um wandelbare Anleihen zu einem Rabatt zurückzukaufen, wodurch die Gesamtschuld von 3,3 Milliarden Dollar auf 2,3 Milliarden Dollar gesenkt wurde, ein Rückgang um 30 %, und es wurde ein buchhalterischer Gewinn von 71 Millionen Dollar generiert. Der Umsatz im Q1 fiel um 18 % im Jahresvergleich auf 174,6 Millionen Dollar bei einem Nettoverlust von 1,26 Milliarden Dollar.

Wie ein 1,5-Milliarden-Dollar Bitcoin-Mining-Verkauf mechanisch funktioniert und warum das Timing wichtig ist.

Der gemeldete Verkauf von MARA entspricht ungefähr 54 % seines früheren Bitcoin-Stapels nach Stückzahl, der in Tranchen mit 15.133 BTC (1,1 Milliarden Dollar) zwischen dem 4. März und dem 25. März 2026 verkauft wurde.

Zu den aktuellen Marktpreisen wird der verbleibende Bestand von 35.303 BTC auf etwa 2,84 Milliarden Dollar geschätzt. Das ist eine bedeutende Reserve. Es ist nicht die treasury-first Haltung, die das Unternehmen vor 12 Monaten signalisiert hat.

Die Mechanik des Schuldenrückkaufs spielt hier eine Rolle. Durch das Rückkaufen von wandelbaren Anleihen zu einem Rabatt hat MARA einen buchhalterischen Gewinn von 71 Millionen Dollar gesichert und gleichzeitig die Zinslast entfernt, die das Treasury-Modell im Saylor-Stil bei den Mining-Margen nach dem Halving zunehmend fragil gemacht hat.

CEO Fred Thiel hat Bitcoin nicht aufgegeben. Er nutzte es als Liquidität, um eine Bilanz zu stabilisieren, die durch 3,3 Milliarden Dollar an wandelbaren Anleihen strapaziert wurde.

Diese Unterscheidung ist erwähnenswert. Bitcoin zu verkaufen, um Schulden zu bedienen, ist unter Margin-Druck operativ rational. Es ist nicht dasselbe, wie eine These aufzugeben. Diese Dinge sind nicht identisch, und sie zu vermischen führt zu einer falschen analytischen Schlussfolgerung.

Signalisiert ein Verkauf über 1,5 Milliarden Dollar einen Bruch in MARAs Bitcoin-Überzeugung oder eine operative Cash-Management-Strategie?

Zwei Lesarten stehen hier im Wettbewerb. Die bärische Lesart: MARA hat eine wandelbare Anleihe ausdrücklich ausgegeben, um Michael Saylors Strategie zur Akkumulation von Bitcoin-Treasuries nachzuahmen, dann aber die Richtung geändert und einen erheblichen Teil seines Bestands innerhalb von zwei Gewinnzyklen liquidiert.

Wäre die Überzeugung echt, hätte das Unternehmen alternative Mechanismen zur Schuldenbedienung gefunden, anstatt BTC nahe den Zyklus-Tiefs zu verkaufen.

Der Pivot zu KI ist eine Rebranding-Übung, die ein Treasury-Modell abdeckt, das den Stresstest nicht bestanden hat.

Das Potenzial für eine Neubewertung von $MARA ist riesig, wenn sie sich entscheiden, vollständig auf ein KI-Datenzentrum zu wechseln.

Fred Thiel @fgthiel sagte heute in seinem Auftritt bei Bloomberg mehrere bemerkenswerte Dinge über MARA Holdings und den breiteren Bitcoin/AI-Infrastrukturmarkt. Hauptpunkte aus den… pic.twitter.com/fNwzRg6Pfs

— Compounding Lab (@CompoundingLab) 13. Mai 2026

Die operative Lesart: MARA produzierte im Q1 2.247 BTC und steigerte gleichzeitig seine energisierte Hashrate um 33 % im Jahresvergleich auf 72,2 EH/s. Sie minen weiterhin aggressiv.

Die 1,5 Milliarden Dollar für KI-Infrastrukturinvestitionen – verankert durch die Übernahme des 505-MW-Gaswerks von Long Ridge Energy in Hannibal, Ohio, das voraussichtlich 144 Millionen Dollar EBITDA pro Jahr einbringen wird – ist kein Rückzug von harten Vermögenswerten. Es ist eine Rotation von einem kapitalintensiven physischen Infrastrukturprojekt zu einem anderen, mit besseren Margenökonomien im aktuellen Zinsumfeld.

Scott Melker, Moderator von The Daily Wolf auf Yahoo Finance, beschrieb die Branchendynamik direkt: „Bitcoin-Miner sind keine Bitcoin-Miner mehr, sie sind KI-Unternehmen, die auch Bitcoin minen werden.“

Das ist kein Vorwurf gegen die Bitcoin-Überzeugung. Es beschreibt, wo die Kapitalrenditen liegen. Die kürzliche Pause der Bitcoin Society bei der Akquisition von Bitcoin-Treasuries spiegelt eine ähnliche Dynamik wider: Die Unternehmensüberzeugung in Bezug auf BTC-Bestände wird gleichzeitig über mehrere Bilanzen hinweg auf den Prüfstand gestellt, nicht nur bei MARA.

Die vorläufige Schlussfolgerung: Der Verkauf von MARA ist in erster Linie ein Ereignis zur Schuldenverwaltung mit einem strategischen Pivot darin. Der Stress des Treasury-Modells ist real. Die Erzählung des Überzeugungszusammenbruchs ist übertrieben.

Der Nach-Bitcoin-Mining: MARAs gemeldeter Bitcoin-Verkauf über 1,5 Milliarden Dollar rückt die Überzeugung des Unternehmens in den Fokus.