Der 12 Billionen Dollar schwere kurzfristige Finanzierungsmarkt – eine wichtige Quelle für tägliche Liquidität für die Wall Street – erlebt Unterströmungen und zunehmenden Druck, was eine wachsende Zahl von Institutionen dazu veranlasst, stärkere Reaktionen der Federal Reserve zu fordern, um Liquiditätsengpässe zu lindern.

Institutionen wie die Bank of America, SMBC Nikko Securities und Barclays haben gewarnt, dass die Federal Reserve möglicherweise Maßnahmen ergreifen muss, wie z. B. die Erhöhung der Kreditvergabe auf dem kurzfristigen Markt oder den direkten Kauf von Wertpapieren, um Mittel in das Bankensystem zu injizieren und Marktdruck zu lindern, der bereits die Übernachtzinssätze in die Höhe getrieben hat.

„Angesichts der jüngsten Marktdruck scheint die Federal Reserve nur allmählich ihre Bilanzpolitik anzupassen“, sagte Gennadiy Goldberg, Leiter der US-Zinsstrategie bei TD Securities. „Einige Anleger glauben, dass die Fed möglicherweise zu langsam handelt, um einen Mangel an Reserven zu verhindern.“

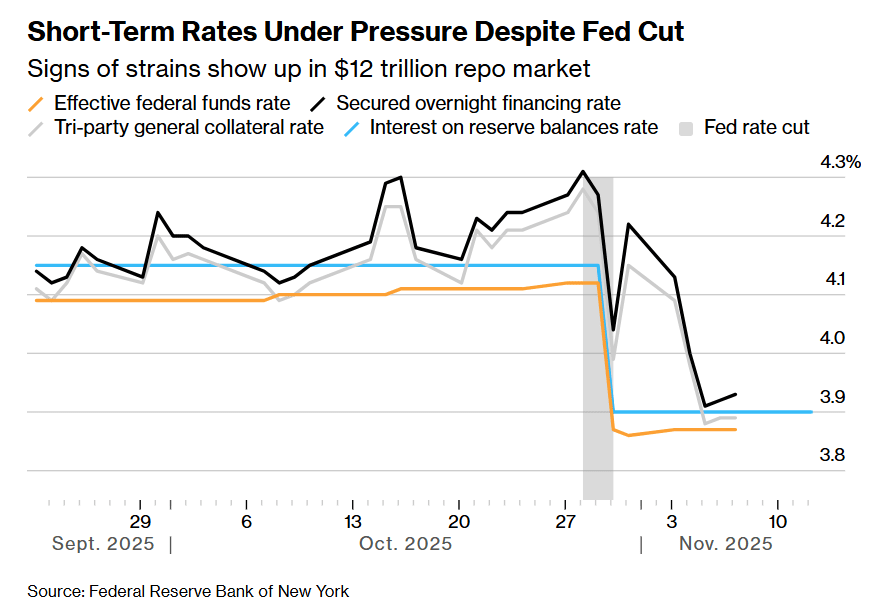

In den letzten Wochen sind eine Reihe wichtiger kurzfristiger Zinssätze erhöht geblieben – von Benchmark-Sätzen, die mit Übernacht-Repurchase-Vereinbarungen (darunter Kredite, die durch Staatsanleihen besichert sind) verbunden sind, bis hin zu dem eigenen wichtigen Zinssatz der Fed (der typischerweise zwischen Zinssatzentscheidungen nicht schwankt, aber in den letzten zwei Monaten innerhalb seines Bereichs viermal gestiegen ist).

Unter ihnen erlebte der Secured Overnight Financing Rate (SOFR) sogar die größte Schwankung an einem einzigen Tag außerhalb eines Fed-Zinserhöhungzyklus seit März 2020 (dem Höhepunkt der Pandemie).

Trotz der Zinssenkungen der Fed bleiben die kurzfristigen Zinssätze unter Druck.

Trotz der Zinssenkungen der Fed bleiben die kurzfristigen Zinssätze unter Druck.

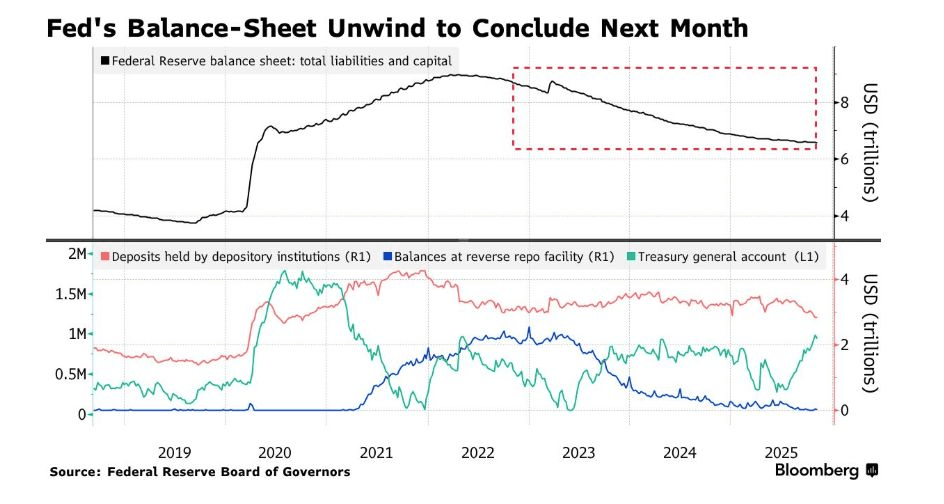

Hinter dem Liquiditätsengpass steht der Anstieg der US-Staatsanleihenemissionen – ein Schritt, der große Mengen an Bargeld aus dem kurzfristigen Markt abgezogen hat und die verfügbaren Mittel im Bankensystem reduziert.

Der Regierungsstillstand, der erst spät am Mittwochabend Ortszeit endete, verschärfte die Situation weiter, indem er die Bundesausgaben verzögerte, die die Liquidität hätten erhöhen können. In der Zwischenzeit hat die laufende Bilanzreduzierung der Fed (d.h. quantitative Straffung, QT) ebenfalls zu dem Druck beigetragen.

Obwohl die Fed kürzlich angekündigt hat, dass sie ab dem 1. Dezember die Reduzierung ihrer Staatsanleihenbestände stoppen wird, haben sich die Marktdruck nicht verringert. Einige befürchten, dass das Ende des Stillstands bei der Regierung nicht das Problem vollständig lösen wird.

Die Fed hat angekündigt, dass sie nächsten Monat die Bilanzreduzierung einstellen wird.

Die Fed hat angekündigt, dass sie nächsten Monat die Bilanzreduzierung einstellen wird.

Am Mittwoch erklärte Roberto Perli, ein Beamter der New Yorker Fed, der für das Wertpapierportfolio der Fed verantwortlich ist, dass der jüngste Anstieg der Finanzierungskosten darauf hinweist, dass die Reserven des Bankensystems nicht mehr ausreichend sind, und die Fed „nicht lange warten muss“, bevor sie mit dem Kauf von Vermögenswerten beginnt. Dies echo ähnliche Aussagen von politischen Entscheidungsträgern in den letzten Tagen.

Ein Sprecher des Federal Reserve Board lehnte es ab, einen Kommentar abzugeben.

Für Marktteilnehmer ist dieses Signal willkommen. Das Hauptinteresse liegt im reibungslosen Funktionieren der wichtigen Mechanismen der Finanzmärkte – bargeldreiche Institutionen wie Geldmarktfonds verleihen hier kurzfristige Mittel, während Investoren wie Hedgefonds gegen hochwertige Vermögenswerte wie US-Staatsanleihen leihen, um Kapital für beliebte Strategien wie Basisgeschäfte bereitzustellen.

Der Markt ist besorgt, dass unzureichende Liquidität Volatilität auslösen könnte, die Fähigkeit der Fed zur Kontrolle der Zinspolitik schwächen könnte und in extremen Fällen die Anleger dazu zwingen könnte, Positionen abzubauen, was sich auf den US-Staatsanleihemarkt auswirken würde, der als globaler Maßstab für die Kreditkosten dient – zu einem Zeitpunkt, an dem der wirtschaftliche Ausblick nach wie vor hochgradig unsicher bleibt.

Für viele erfahrene Marktteilnehmer bleiben die Erinnerungen an September 2019 lebhaft. Zu diesem Zeitpunkt stieg ein wichtiger Übernachtzins auf 10%, was die Fed zwang, $500 Milliarden in das Finanzsystem zu injizieren, um einzugreifen.

Bisher funktioniert der Finanzierungsmarkt weiterhin reibungslos, und die von der Fed in den letzten Jahren eingerichteten Kreditunterstützungstools – wie die Standing Repo Facility (SRF), die es berechtigten Institutionen ermöglicht, gegen Staatsanleihen und Agenturanleihen zu leihen – haben dazu beigetragen, scharfe Anstiege der Repo-Sätze zu dämpfen, wobei das Tool in den letzten Wochen häufig genutzt wurde.

Die politischen Entscheidungsträger waren auch während des Prozesses der Bilanzreduzierung vorsichtig geblieben – im April dieses Jahres hatte die Fed angesichts der Kongressdebatten über die Schuldenobergrenze bereits das Tempo der Bilanzreduzierung verlangsamt und darauf hingewiesen, dass der Wiederaufbau des Kassenbestands des Finanzministeriums zusätzlichen Druck auf die Reserven ausüben könnte.

„Man könnte sagen, die Situation im Jahr 2019 war irgendwie eine Katastrophe“, sagte Zachary Griffiths, Leiter des US-Investment-Grade-Anleihen- und Makrostrategie-Teams bei CreditSights Inc. „Was wir kürzlich im Finanzierungsmarkt beobachtet haben, ist eher ein kontrollierbares Signal, das darauf hindeutet, dass die Reserven im Grunde auf ein Niveau gefallen sind, das geeignet ist, um die Bilanzreduzierung zu stoppen.“

Obwohl der Markt allgemein erwartet, dass der Druck in den kommenden Wochen nachlässt, während das Finanzministerium plant, die Größe der wöchentlichen Anleiheauktionen zu reduzieren und die untätigen Mittel der Fed nach dem Ende des Regierungsstillstands freigegeben werden, bestehen weiterhin Risiken für Volatilität zum Jahresende. Typischerweise reduzieren Banken die Aktivitäten im Repo-Markt vor dem Jahresende, um regulatorischen Anforderungen gerecht zu werden und ihre Bilanzen zu verbessern, was die Turbulenzen zum Jahresende auf dem Finanzierungsmarkt verschärfen könnte.

Clevelands Fed-Präsidentin Beth Hammack erklärte letzte Woche, dass, während die Reserven weiterhin „ausreichende“ Niveaus erreichen (die neuesten Daten zeigen aktuelle Reserven von $2.85 Billionen), die Beamten versuchen, einen akzeptablen Bereich der Volatilität zu bestimmen.

„Ich denke, ein gewisser Grad an Volatilität in den Front-End-Zinsen ist eine gute Sache, solange sie innerhalb unseres politischen Rahmens bleiben,“ sagte Hammack im Economic Club of New York. „Zum Beispiel, eine Schwankung von 25 Basispunkten – ich denke, das ist gesund.“

Dallas Fed Präsidentin Lorie Logan, die viele Jahre in der Marktabteilung der New Yorker Fed gearbeitet hat, sagte letzten Monat, dass, wenn die Repo-Sätze weiterhin steigen, die Fed Vermögenswerte kaufen muss, und fügte hinzu, dass die Größe und das Timing der Käufe nicht mechanisch sein sollten.

Für einige Marktteilnehmer ist die Divergenz unter den politischen Entscheidungsträgern über den angemessenen Betriebsbereich für Geldmärkte sowie der allgemeine Mangel an klaren Leitlinien frustrierend.

„Wo möchten Sie das durchschnittliche Niveau der Geldmarktzinsen haben? Was stellt eine effektive Kontrolle des Geldmarktes dar?“ fragte Mark Cabana, Leiter der US-Zinsstrategie bei Bank of America. „Aus unserer Sicht, wenn Sie erwarten, dass sich die Repo-Sätze selbst korrigieren, dann ist es unwahrscheinlich, dass die Situation das Ergebnis erreicht, das die Fed wünscht.“