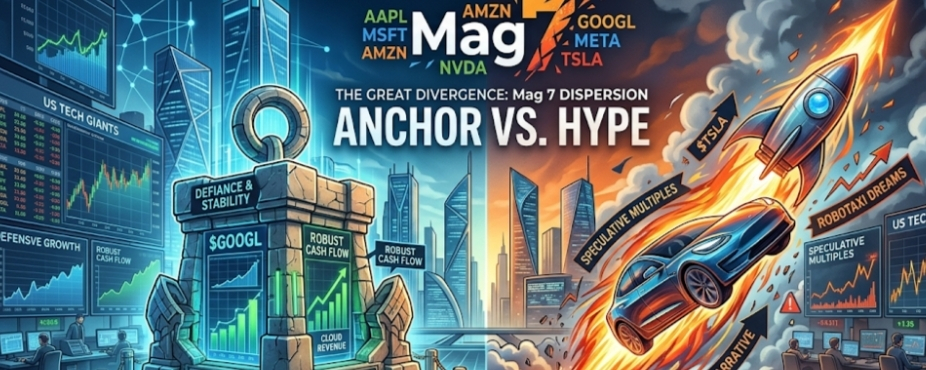

Der historische Zusammenhalt der "Magnificent Seven" ist grundlegend zerbrochen. Während die Gruppe gemeinsam Billionen zu ihren Marktkapitalisierungen in einem massiven Frühjahrs-Rally hinzugefügt hat, hat die strukturelle Dispersion unter diesen Mega-Caps über 52% erreicht. Wir haben es nicht mehr mit einer steigenden Tide zu tun, die alle Boote hebt. Investoren müssen jetzt zwischen den zugrunde liegenden Cash-Flow-Festungen und narrativgetriebenem Wachstum unterscheiden.

Hier ist unsere zentrale These, wo die echte Sicherheit liegt und wo der strukturelle Spielraum zu dünn wird.

Der defensive Anker: Alphabet Inc. (GOOGL)

Wenn man in Markthochs Schutz sucht, sind Bewertungsvernunft und strukturelle Integration die ultimativen Schilde. Dies macht Alphabet zum typischen defensiven Anker innerhalb der Mag 7.

Der Bewertungs-Puffer: Im Gegensatz zu seinen Mitbewerbern, die zu astronomischen Multiplikatoren handeln, handelt Alphabet weiterhin zu einem äußerst attraktiven forward KGV von etwa 27x bis 28x. Dies bietet eine tiefe Sicherheitsmarge gegen potenzielle makroökonomische Rückgänge.

Finanzierte Capex-Dominanz: Die Investitionen der Hyperscaler werden genau unter die Lupe genommen, wobei Alphabet massive Infrastrukturinvestitionen prognostiziert. Entscheidenderweise wird dieses Capex vollständig durch ihre robuste, bewährte Werbegeschäftsmaschine und die steigenden Margen von Google Cloud subventioniert.

Das Urteil: Alphabet bietet institutionelle Qualitätsrisiken mit asymmetrischer Belohnung. Es erfasst signifikante Upside durch den Aufbau von AI-Infrastruktur, ohne dass Investoren gezwungen werden, spekulative, jahrzehntelange Vorauszahlungen zu leisten.

Der reine Hype: Tesla Inc. (TSLA)

Im Gegensatz dazu muss defensives Kapital Vermögenswerte meiden, bei denen sich der Preis vollständig von kurzfristigen fundamentalen Realitäten entkoppelt. Tesla bleibt die primäre Verwundbarkeits- und Hype-Tasche innerhalb der Gruppe.

Wachstumsverlangsamung vs. Premium-Preise: Während der Rest der Mag 7 (ausgenommen Tesla) klare, ertragsgetriebene Expansion liefert, standen Teslas Kern-Automobilmargen immensem Druck aufgrund der globalen EV-Sättigung und Preiskriege gegenüber. Trotz einer prognostizierten Umsatzrückgewinnung von etwa 12% hat es immer noch das höchste und fragilste forward Multiple in der Gruppe.

🛑 Das aktuelle Premium wird ausdrücklich durch Versprechen von vollem autonomem Fahren (FSD) und Robotaxis gestützt. Während dies massive sektoral Wachstumsbereiche sind, sind sie von regulatorischen Engpässen und sich ändernden Zeitplänen geplagt, was die kurzfristigen Cashflow-Realisierungen hochgradig spekulativ macht.

Resume 🧐Die Bewertung von Tesla verhält sich eher wie ein hochriskantes, spekulatives Tech-Startup als wie eine cash-compounding Mega-Cap. Auf diesen Niveaus repräsentiert es reinen narrativen Hype mit asymmetrischem Abwärtsrisiko, wenn die Ausführung versagt.

Makro-Strategie Zusammenfassung

Aktives Management erfordert das Ablegen der "Korb kaufen"-Mentalität von 2023–2024. Rotationen in Value und interne Mega-Cap-Dispersions bedeuten, dass der Kapitalerhalt davon abhängt, starke freie Cashflows zu angemessenen Preisen (GOOGL) zu kaufen, während die Exposition gegenüber rein multi-jährigen Wachstumsnarrativen (TSLA) reduziert wird.