Die NVIDIA-Gewinne werden heute nach Börsenschluss am 20. Mai für das erste Quartal 2026 des Tech-Riesen veröffentlicht, mit Konsensumsatzschätzungen von etwa $78,75 Milliarden und einem Non-GAAP EPS von $1,76, beide Werte sind ungefähr doppelt so hoch wie die Zahlen, die das Unternehmen im Vorjahreszeitraum veröffentlicht hat.

Die informellen Flüsterzahlen von Wall Street sind bereits weit über die offiziellen Vorgaben hinausgewandert, was ein Beat-and-Raise-Umfeld schafft, in dem das Erfüllen der Prognosen wie ein Fehlschlag wirken könnte. Die Aktie ist bis zum 13. Mai um +21% gestiegen und um 74% in den letzten zwölf Monaten, eine Entwicklung, die den Spielraum für Fehler vor dem Druck komprimiert.

Die zentrale Frage ist nicht, ob Nvidia wächst; die Jahresvergleiche sind eindeutig, sondern ob CEO Jensen Huang eine zukunftsgerichtete Guidance und Kommentare zur Blackwell-Architektur liefert, die eine Bewertungsprämie rechtfertigen, die weit vor jedem Mitbewerber im Halbleiterbereich liegt. Die Antwort wird an den Umsätzen des Rechenzentrums und den Produktanlauf-Offenlegungen gemessen, nicht am headline EPS.

Das weltweit größte Unternehmen, $NVDA, berichtet morgen über die Q1-Ergebnisse… Die Schätzungen von Wall Street prognostizieren einen EPS von $1,77 (+119% im Jahresvergleich) und Umsätze von $79,1 Mrd. (+79,6% im Jahresvergleich). $NVDA hat in den letzten 3 Tagen vor den Ergebnissen verkauft, wobei das letzte Mal, dass dies geschah, zu einem +13% Rally führte… pic.twitter.com/NCnZ4XCSso

— Mike Investing (@MrMikeInvesting) 19. Mai 2026

Was Wall Street von den heutigen Nvidia Earnings Q1 2026 Ergebnissen erwartet

Der Bloomberg-Konsens schätzt die Umsätze im Rechenzentrum für Q1 2026 auf $72,85 Mrd., ein Anstieg von $39,11 Mrd. in Q1 2025, wobei das Rechensegment $60,53 Mrd. ausmacht und das Netzwerk die verbleibenden $12,45 Mrd. beiträgt. Für Gaming wird ein Umsatz von $3,64 Mrd. prognostiziert, was einem Rückgang von 3,26% im Jahresvergleich entspricht und verdeutlicht, wie sehr das Geschäft mit Rechenzentren mittlerweile die Wachstumsstory von Nvidia definiert.

Die Beat-and-Raise-Dynamik hat jeden Nvidia-Earnings-Zyklus seit Mitte 2023 geprägt, aber die Messlatte ist zunehmend schwieriger zu überschreiten, da die Aktie bei jeder nachfolgenden Guidance höher eingestuft wurde.

Analysten bei Firmen wie Morgan Stanley und UBS haben darauf hingewiesen, dass die zukünftigen KGVs über 30x und das Kurs-Umsatz-Verhältnis über 15x praktisch keinen Spielraum für eine Guidance lassen, die lediglich dem aktuellen Konsens entspricht; der Markt ist auf Beschleunigung und nicht auf Fortsetzung eingestellt.

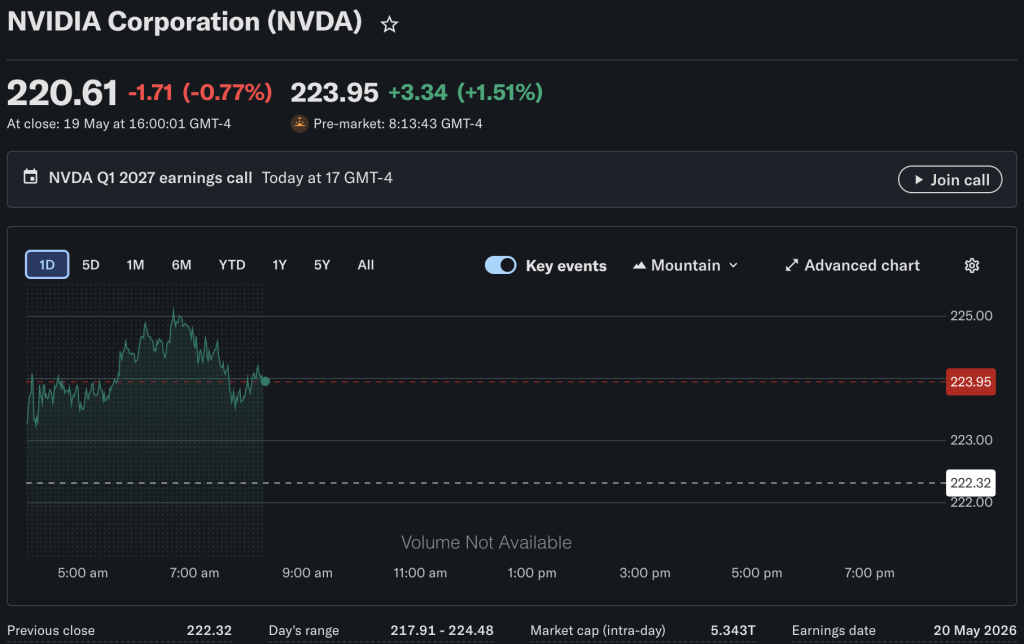

QUELLE: Yahoo Finance

QUELLE: Yahoo Finance

Huang prognostizierte $1 Billion in kumulierten Verkäufen für Grace Blackwell und Vera Rubin Chips auf der GTC im März, eine Zahl, die weniger als kurzfristige Guidance denn als langfristige Nachfragetheorie dient, die Investoren gegen tatsächliche Blackwell-Anlauf-Offenlegungen auf dem Call testen werden.

Über die Schlagzeilen hinaus werden drei Kennzahlen das Interesse der Investoren wecken: das Tempo der Blackwell-KI-Chip-Lieferungen an Hyperscaler, Kommentare zu Lieferengpässen im Vergleich zu Nachfragesignalen und die Entwicklung der Bruttomarge, während sich der Produktmix in Richtung neuer Architekturen verschiebt.

Verlust des chinesischen Marktes, steigender Wettbewerb und die Risiken, denen Investoren gegenüberstehen werden.

BREAKING: China hat Nvidias, $NVDA, RTX 5090D V2 Gaming-Chip verboten, während Jensen Huang letzte Woche mit Präsident Trump in China war, laut FT. Die Einzelheiten umfassen: 1. Der Chip wurde am Freitag letzter Woche auf eine Liste verbotener Waren an den chinesischen Zollkontrollen gesetzt 2. Der Schritt erfolgt, als die…

— The Kobeissi Letter (@KobeissiLetter) 20. Mai 2026

Nvidia sieht sich ab dem 30. April 2026 einem erheblichen Gegenwind gegenüber, da der Marktanteil in China auf null gesunken ist, von 90% vor einem Jahr, aufgrund von Chinas Fokus auf die Entwicklung heimischer KI-Prozessoren.

Dieser Rückschlag wurde von Jensen Huang bestätigt, wobei Präsident Trump anmerkte, dass dies einen wichtigen Umsatzkanal schloss. Jüngste Hoffnungen auf die Genehmigung von Nvidias Chips in China wurden durch diese Ankündigung zunichte gemacht.

Außerhalb Chinas verschärft sich der Wettbewerb. Amazon berichtete, dass sein KI-Chip-Geschäft mittlerweile über $20 Milliarden Umsatz pro Jahr generiert, angetrieben durch erhebliches Wachstum und neue Vereinbarungen mit OpenAI und Anthropic. Google stellte die TPU 8i und TPU 8t Chips vor und sicherte sich einen bedeutenden Liefervertrag mit Anthropic.

Cerebras ging kürzlich an die Börse und erweitert damit die Wettbewerbssituation, während AMD seine Serversysteme und KI-Speicherpartnerschaften vorantreibt.

Vor den Nvidia-Ergebnissen umfasst die negative Prognose eine Guidance unter den geflüsterten Zahlen von $25-$26 Mrd. und Verzögerungen bei den Blackwell-Lieferungen, was Gewinnmitnahmen auslösen könnte. Umgekehrt beinhalten positive Szenarien ein besser als erwartetes Anlaufen von Blackwell und starke Investitionen der Hyperscaler, inmitten von Bedenken über das Gedränge bei KI-Aktien, die von Goldman Sachs angesprochen wurden.

Der Autor hält keine Position in den im Artikel besprochenen Wertpapieren. Alle Aktienkurse wurden zum Zeitpunkt des Schreibens zitiert.

Der Beitrag Nvidia Earnings: Kann NVDA die Umsatzmarke von $24 Mrd. überschreiten? erschien zuerst auf Tokenist.