Die globalen Kapitalmärkte im Jahr 2026, es geht drunter und drüber.

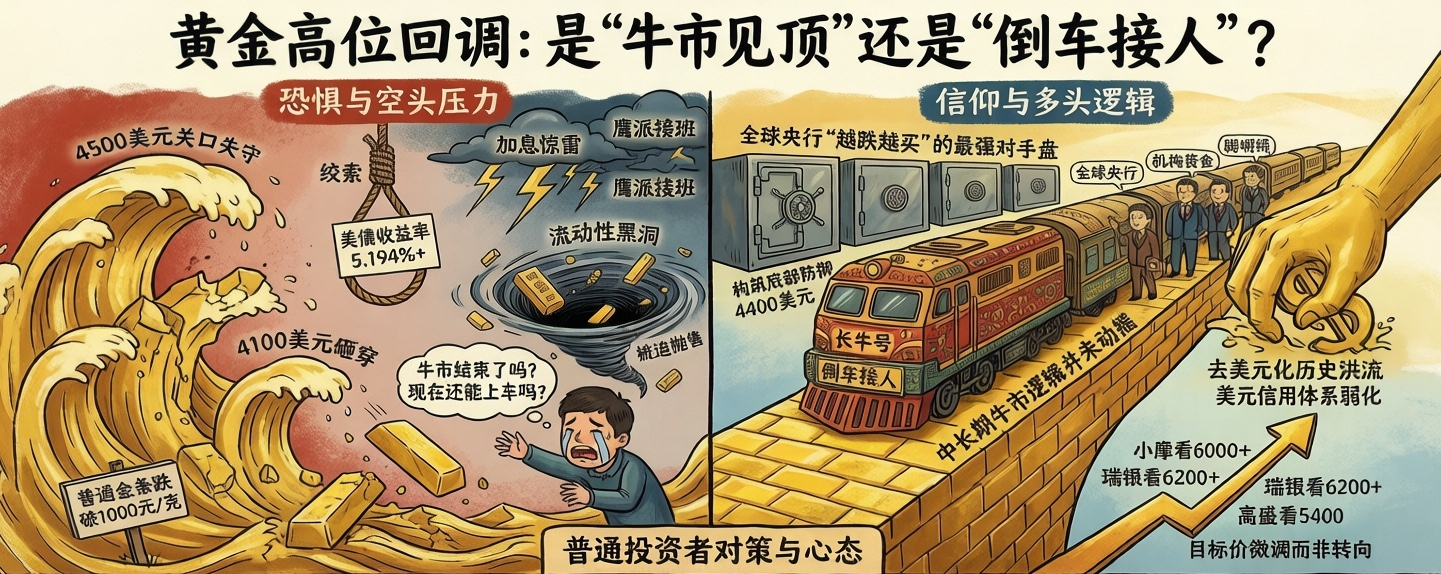

Anfang des Jahres näherte sich der Spotpreis für Gold mit unaufhaltsamer Kraft der historischen Höchstmarke von 5600 USD/Unze, der Markt rief: "Was für ein Gold!" Doch die Feierlichkeiten endeten abrupt – im März brachte eine Liquiditätskrise den Goldpreis unter die 4100 USD-Marke; am 19. Mai fiel Gold erneut an einem einzigen Tag um 72 USD, ein Rückgang von 1,56%, und unterschritt die 4500 USD-Marke. Normale Investoren mussten sich nun mit Preisen von unter 1000 RMB/Gramm abfinden.

Gerade eben noch staunten die Investoren über den verrückten Anstieg des Goldpreises und jetzt sind sie in Panik: "Ist der Bullenmarkt vorbei? Kann ich jetzt noch einsteigen?"

Die Antwort könnte genau gegenüber der Angst stehen. Unter dem heftigen Kampf zwischen Bullen und Bären ist es besser, sich nicht von den Schwankungen des Marktes hin- und herreißen zu lassen, sondern ein grundlegendes Problem zu erkennen: Ist diese Blutwäsche das Begräbnis eines Bullenmarktes oder eine brutale "Rückfahrt zur Abholung" auf dem Weg zu einem langen Bullenmarkt?

Drei Trumpfkarten der Bären: Wer drückt Gold, damit es nicht steigt?

Die Bären sind keineswegs nur leere Drohungen, die Karten, die sie halten, sind schwerer als man denkt. Die Kräfte, die den Goldpreis unter Druck setzen, lassen sich auf "eine Rendite, eine Erwartung, einen logischen Verrat" zurückführen.

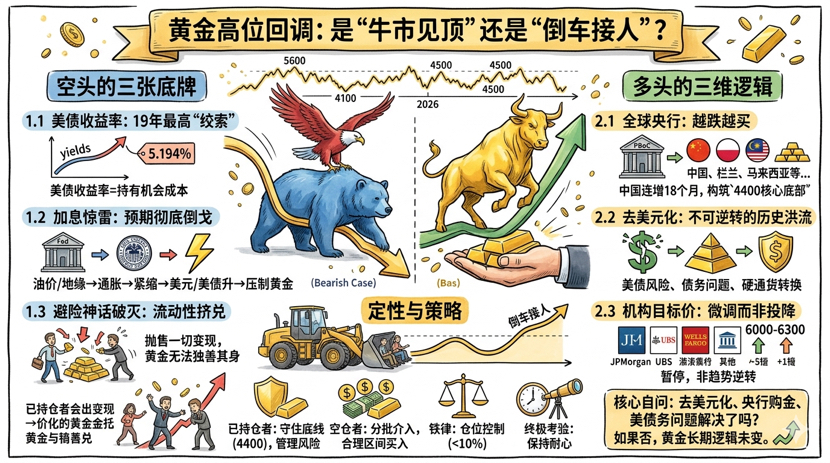

Erster Druck: US-Staatsanleihenrendite – das höchste "Strang" seit 19 Jahren

Die Rendite der 30-jährigen US-Staatsanleihen ist auf 5,194 % gestiegen, der höchste Stand seit 2007, und die Citigroup hat das neue Ziel auf 5,5 % festgelegt. Für Gold, welches eine Nullzinsanlage ist, ist das ein tödlicher Schlag – wenn die risikofreie Rendite die psychologische Grenze von 5 % überschreitet, wird die "Opportunitätskosten" für Gold von lauwarm zu kochend. Der Goldanalyst Zhou Honghao von Huaan Fund bringt es auf den Punkt: Die Rendite von US-Staatsanleihen ist die Opportunitätskosten für den Goldbesitz, ihr Anstieg erstickt direkt den Goldpreis.

Zweiter Druck: Die Illusion der Zinssenkungen, der Schock der Zinserhöhungen – die Erwartungen haben sich komplett gewendet

Anfang des Jahres war der Markt noch in den Träumen von Zinssenkungen versunken, nun hat sich der Wind von einem warmen Hauch zu Hagel gewandelt. Daten zeigen, dass die Wahrscheinlichkeit einer Zinserhöhung um 25 Basispunkte durch die Fed im Dezember auf 41,7 % gestiegen ist, während die Wahrscheinlichkeit einer Zinserhöhung um 50 Basispunkte von 4,7 % vor einer Woche auf 15,7 % in die Höhe geschnellt ist. Noch beunruhigender ist, dass der hawkische Kevin Walsh die Fed leitet, und die Politikanpassung von "Strafzinsen zu geldpolitischer Lockerung" bedeutet, dass die Zinsschere länger auf hohem Niveau hängen bleibt und heftiger zuschlägt.

Der Analyst Shi Jialiang von Zhongtai Futures skizziert eine brutale Übertragungskette: Geopolitische Konflikte treiben die Ölpreise in die Höhe → Inflation steigt → politische Erwartungen wechseln von Lockerung zu Straffung → Dollar und US-Staatsanleihenrenditen steigen gleichzeitig → Gold wird stark unter Druck gesetzt. Gu Fengda, Chefanalyst von Guosen Futures, bestätigt weiter diesen negativen Feedback-Zyklus: Geopolitische Risiken haben Gold nicht nur keinen Schutz geboten, sondern haben vielmehr durch Inflation die Erwartungen an eine Straffung angeheizt.

Dritter Druck: Der Verrat des Mythos der sicheren Anlage – Gold kann auch "abtrünnig" werden

Dieser Schlag ist der erdrückendste. "In Krisenzeiten Gold kaufen" ist ein jahrhundertealter Grundsatz, aber im Rahmen der eskalierenden Konflikte zwischen den USA und dem Iran hat Gold nicht nur nicht als sicherer Hafen gewirkt, sondern ist vielmehr eines der tragischsten Opfer der Verkaufswelle geworden. Wang Yanqing, Analyst für Edelmetalle bei CITIC Futures, erklärt treffend: Unter extremem Druck wechselt die Eigenschaft von Gold von "sicherer Anlage" abrupt zu "hochliquiden Cash-Assets" – Investoren sind gezwungen, alles zu verkaufen, was sie liquidieren können, um Margin zu decken, und Gold kann sich dem nicht entziehen. So war es 2008, so war es 2020, und so wird es auch 2026 sein. Vor dem Liquiditäts-Schwarzen Loch ist kein Asset sicher, nicht einmal das ewig unveränderte Gold.

Darüber hinaus hat Yang Delong, Chefökonom der Qianhai Kairong Fund, auf eine eiskalte Tatsache hingewiesen: Der Goldpreis stieg von 2000 Dollar auf 5600 Dollar, was in über zwei Jahren eine riesige Gewinnposition angehäuft hat; der aktuelle Rückgang ist nur der Moment der Rückzahlung.

Die dreidimensionale Logik der Bullen: Warum ist dies eine "Rückfahrt zur Abholung"?

Angesichts des heftigen Angriffs der Bären haben die Bullen nicht nachgegeben. Ihr Glauben basiert auf einer viel größeren Struktur. Kurzfristiger Druck ist nur eine Fassade, die strukturellen Kräfte sind langfristig nicht nur nicht erschüttert, sondern werden inmitten des Sturms immer klarer.

Logik I: Globale Zentralbanken – der stärkste Gegner für die Strategie "Je mehr es fällt, desto mehr wird gekauft"

Wenn es jemanden gibt, der auf dem Markt inmitten der Panik absolut ruhig bleibt, dann sind es die Zentralbanken. Während Kleinanleger in Verzweiflung ihre Positionen liquidieren, nehmen sie stillschweigend die mit Blut befleckten Chips entgegen.

Bis Ende April 2026 hat die chinesische Zentralbank 7464 Millionen Unzen Goldreserven erreicht und damit 18 Monate in Folge zugekauft, was einen historischen Rekord darstellt. Das Tempo der Käufe lässt die Bären zittern – im Februar wurden 30.000 Unzen gekauft, im März auf 160.000 Unzen erhöht, und im April wurde sogar direkt auf 260.000 Unzen aufgestockt, was ein 16-monatliches Hoch darstellt. "Je mehr es fällt, desto mehr wird gekauft" ist kein Slogan, sondern eine in der Bilanz geschriebene Strategie.

Global betrachtet, erhöhen die Zentralbanken in Schwellenländern wie Polen, Malaysia und Südkorea weiterhin ihre Bestände, während Deutschland und Italien Gold aus dem Ausland zurückholen. Von 2022 bis 2024 haben die Zentralbanken weltweit drei Jahre in Folge netto über 1000 Tonnen Gold gekauft, 2025 werden es weiterhin 863 Tonnen sein, und im ersten Quartal 2026 werden es erneut über 215 Tonnen sein. Unter dem Schatten von über 39 Billionen US-Dollar an Staatsanleihen ist dies keine einfache Vermögensallokation, sondern ein stiller Kampf um finanzielle Souveränität. Institutionelle Berechnungen zeigen, dass jede Erhöhung von 100 Tonnen Gold durch die Zentralbanken den Goldpreis um 2 % bis 3 % stützen kann; die fortlaufenden Käufe haben bereits eine Kernunterstützung bei 4400 Dollar für den Goldpreis geschaffen – eine Linie, die die Bären nicht leicht herausfordern.

Logik II: De-Dollarization – ein unumkehrbarer historischer Strom

Die Wurzeln dieses Gold-Bullenmarktes sind tiefer als je zuvor. Der grundlegende Antrieb ist nicht die kurzfristige Risikovermeidung, sondern die anhaltende Schwächung des Dollar-Kreditsystems und die vertiefte globale "De-Dollarization".

Die langfristigen bullischen Faktoren, die JPMorgan in ihrem neuesten Bericht auflistet, sind überzeugend: US-Haushaltsdefizit und Schuldenrisiken, globaler De-Dollarization-Trend, geopolitische Fragmentierung, langfristige Inflation und Währungsabwertung, fortwährende Diversifizierung der Rücklagen durch Zentralbanken. Die Aussage von Ray Dalio, Gründer von Bridgewater, ist noch drängender: "Gold ist derzeit die zweitgrößte Währung der Welt geworden, und die Vermögensallokation der Staatsanleiheninvestoren wechselt von gesetzlichem Zahlungsmittel zu harter Währung. Der Kernvorteil von Gold liegt in seiner Sicherheit; es ist die Währung, die am wenigsten an Wert verliert oder konfisziert werden kann."

Die Einschätzung des CITIC-Research-Reports ist ebenfalls scharfsinnig: Wenn die übermäßige Preisgestaltung der Liquidität zurückgeht, wird Gold zu seinen "fundamentalen Daten" zurückkehren – die durch die Umstrukturierung der Ordnung und die De-Dollarization ausgelöste Welle der Goldkäufe durch die Zentralbanken. Der Konflikt zwischen Russland und der Ukraine hat die Risse in der alten Ordnung aufgerissen, die geopolitischen Wettkämpfe gehen weiter, die zugrunde liegende Logik von Gold ist längst nicht abgeschlossen.

Logik III: Zielpreise der Institutionen – "Feinjustierung" statt "Kapitulation"

Die Bären lachen vielleicht über den Glauben der Bullen, aber die Zielpreise der weltweit führenden Investmentbanken sagen alles.

JPMorgan hat in ihrem Bericht vom 17. Mai die Prognose für den Durchschnittspreis 2026 von 5708 Dollar auf 5243 Dollar gesenkt, während das Ziel für Ende des Jahres von 6300 Dollar auf 6000 Dollar gesenkt wurde, ein Rückgang von nur 5 %. Die Formulierung ist entscheidend: "Dies ist eine Pause, nicht eine Trendwende." UBS sieht 6200 Dollar, Deutsche Bank und Société Générale sehen 6000 Dollar, Wells Fargo sieht 6100 bis 6300 Dollar, und Goldman Sachs sieht 5400 Dollar. Selbst nach der konservativsten Zielpreisprognose von Goldman Sachs gibt es bis zu 20 % Aufwärtspotenzial im Vergleich zu den aktuellen 4500 Dollar. Wenn die Hauptinstitutionen nur "Feinjustierungen" und keine "Wende" vornehmen, ist die Argumentation, dass "der Bullenmarkt seinen Höhepunkt erreicht hat", offensichtlich nicht haltbar.

Das ist kein Begräbnis, das ist eine gewaltsame Bereinigung

Nach dem heftigen Streit zwischen Bullen und Bären beginnt die Wahrheit allmählich ans Licht zu kommen.

Betrachtet man die Gründe für den Rückgang, so ist dieser Crash das kurzfristige Ergebnis von Liquiditätsdruck – steigende Ölpreise → Inflation über den Erwartungen → US-Staatsanleihenrenditen erreichen den höchsten Stand seit 19 Jahren → Kapital konzentriert sich auf den Verkauf von Gold zur Liquiditätsauffüllung. Dies ist ein sich selbst verstärkender negativer Feedback-Zyklus, aber er ist nicht strukturell. Und die Kernvariablen, die Gold langfristig stützen – De-Dollarization, Zentralbankkäufe von Gold, globale Ordnung Umstrukturierung – haben sich nicht geändert; sie sind nur vorübergehend durch extreme Marktstimmungen verdeckt.

Die Einschätzung von Xu Yaxin, Forscher am Beijing Gold Economic Development Research Center, trifft den Nagel auf den Kopf: "Kurzfristig wird der Goldpreis weiterhin schwanken und nach einem Boden suchen, aber die logische Grundlage für einen langfristigen Anstieg des Goldpreises ist nicht erschüttert."

Wenn 5600 Dollar die übermäßige Euphorie des Marktes ist, dann sind 4100 Dollar die übermäßige Panik der Emotionen. Der Markt schwankt ständig zwischen Gier und Angst, während die Wahrheit oft in der Mitte steht. Der aktuelle Rückzug ist nur eine Bereinigung der überzogenen Spekulationen des ersten Halbjahres, um die unentschlossenen Positionen zu bereinigen. Für langfristige Investoren ist dies kein Begräbnis, sondern eine brutale, aber notwendige "Rückfahrt zur Abholung" auf dem Weg zu einem langen Bullenmarkt.

Die umsetzbare Strategie für normale Investoren$XAU

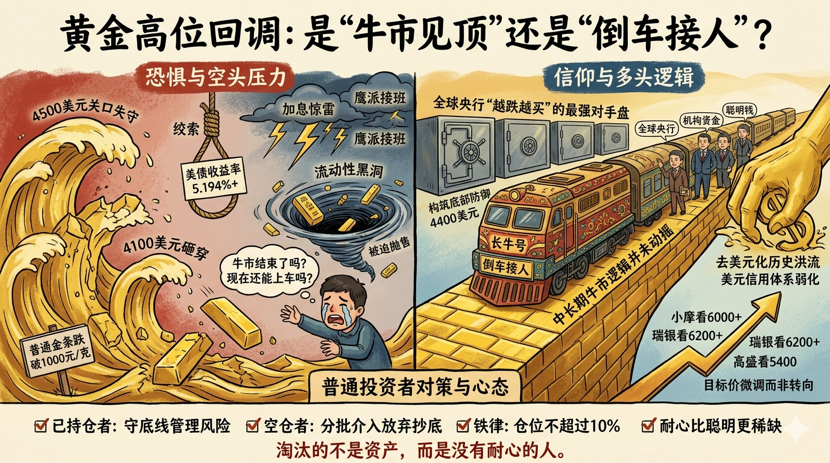

(I) Bestehende Positionen – Die Untergrenze halten, Risiken managen

Wenn bereits bei hohen Preisen reduziert wurde, kann die aktuelle Position beibehalten werden, wobei die 4400-Dollar-Region – die durch die anhaltenden Käufe von Gold durch Zentralbanken und den Konsens der Institutionen gebildete mittelfristige Unterstützung – als Verteidigungspunkt dient. Wenn die Kosten der Position zu hoch sind und der psychologische Druck zu groß ist, sollten Sie den Anstieg nutzen, um die Position auf ein Niveau zu reduzieren, bei dem Sie ruhig schlafen können. Die Regel der Investition ist nicht, wie viel man verdient, sondern wie lange man überlebt.

(II) Leerverkäufer – Schrittweise einsteigen, die Besessenheit des "Bodens" aufgeben

Derzeit liegt der Preis bei etwa 4500 Dollar und hat sich um etwa 20 % von den Höchstständen im Januar zurückgezogen. Wenn man die langfristige Logik von Gold anerkennt, hat dieses Preisniveau bereits eine gewisse Sicherheitsmarge. Aber versuchen Sie nicht, den Boden exakt zu finden – wann die Straße von Hormuz wieder befahrbar sein wird, wie Walsh sich äußert und in welche Richtung die Gespräche zwischen den USA und dem Iran gehen, jede Variable kann leicht die präzisesten Vorhersagemodelle durchbrechen. Geben Sie die Besessenheit auf, "zum niedrigsten Punkt zu kaufen" und kaufen Sie in angemessenen Intervallen ein und halten Sie geduldig, ist der pragmatische Weg zum Überleben.

(III) eiserne Regel – Positionen nicht über 10 % halten

Gold ist zwar ein wirksames Mittel zur Absicherung von Risiken, aber die Volatilität ist ebenfalls erschreckend. Die Achterbahnfahrt von 5600 Dollar auf 4100 Dollar kann dazu führen, dass stark investierte Anleger über Nacht in den Ruin getrieben werden. Die Gesamtallokation von Gold-Assets sollte niemals mehr als 10 % des verfügbaren Vermögens betragen, dies ist die letzte Verteidigungslinie, um in extremen Märkten nicht gezwungen zu werden, auszusteigen.

(IV) Werkzeugwahl – Jeder nimmt, was er braucht

Physische Goldbarren sind für langfristige Haltepositionen geeignet und dienen als Anker für das Familienvermögen, im ersten Quartal stieg der Verbrauch von Goldbarren und Münzen im Inland im Vergleich zum Vorjahr um 46,4 %, was alles sagt; Gold-ETFs haben eine gute Liquidität und niedrige Kosten, ideal für normale Investoren, um flexibel zu investieren; Goldaktien haben eine hohe Elastizität, aber auch höhere Risiken, geeignet für erfahrene Investoren zur moderaten Allokation.

(V) Ultimative Prüfung – Geduld ist seltener als Schlauheit

Dalio sagte einmal: "Wenn Sie kein Gold besitzen, verstehen Sie weder Geschichte noch Wirtschaft." Der Wert von Gold liegt nie in kurzfristigen Preisschwankungen, sondern in seiner einzigartigen Funktion zur Absicherung von Währungs- und extremen Risiken. 2008 fiel Gold zusammen mit dem Markt, gefolgt von einem dreijährigen Bullenmarkt; 2020 erlebte Gold einen Liquiditätsverkauf, bevor es ein historisches Hoch erreichte. Jede Panik baut nur die Kraft für den nächsten Aufstieg auf.

Statt sich mit "Höchstständen" oder "Rückfahrten" zu beschäftigen, sollten wir uns die grundlegendere Frage stellen: Ist die globale De-Dollarization beendet? Haben die Zentralbanken aufgehört, Gold zu kaufen? Ist das Problem der 39 Billionen Dollar Schulden in den USA gelöst? Wenn alle Antworten negativ sind, dann hat sich die langfristige Wertlogik von Gold nicht geändert.

Bullenmärkte fallen schnell, das war schon immer so. Ausgeschlossen sind nicht die Vermögenswerte, sondern die geduldigen Anleger.#在币安广场聊传统金融

PS: Die in diesem Artikel enthaltenen Analysen, Ansichten und Investitionsempfehlungen zum Goldpreistrend dienen nur als Referenz und stellen nicht die direkte Grundlage für Investitionsentscheidungen dar.