Drei Rekorde schließen in einer Sitzung. Der Dow, S&P 500 und Nasdaq schlossen am Mittwoch alle auf Allzeithochs — etwas, das seit dem 28. Oktober 2025 nicht mehr gleichzeitig passiert ist, laut Dow Jones Market Data. Der treibende Faktor war ein starker Rückgang der Ölpreise aufgrund wachsender Zuversicht, dass der Iran-Konflikt auf eine Lösung zusteuern könnte, was den Investoren das Vertrauen gab, die Aktienkurse nach oben zu treiben.

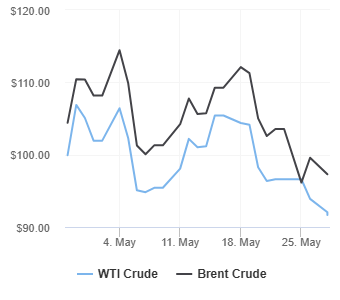

Die Ölgeschichte prägte die Erzählung der Sitzung. Iranische Medien enthüllten, was sie als den Rahmen eines US-Iran-Abkommens bezeichneten, was die Rohölpreise um 6,5% nach unten schickte und kurzzeitig unter 90 $ pro Barrel fiel. Das Weiße Haus wies den Bericht sofort zurück, wodurch der Rückgang um die Hälfte gemildert wurde. Rubios anschließende Rede ließ den Rückgang erneut größer werden, sodass Rohöl letztlich an diesem Tag um fast 6% niedriger schloss.

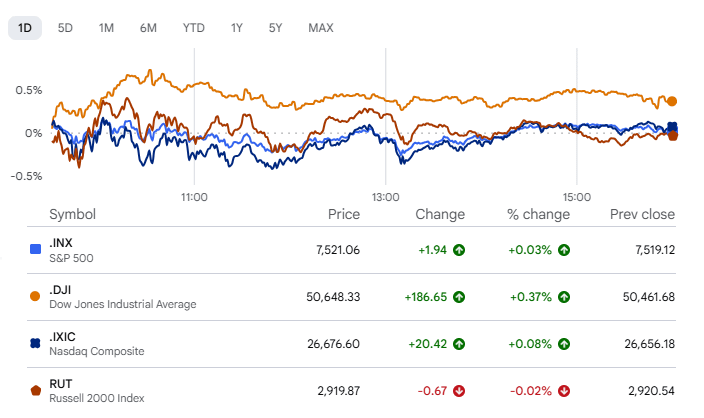

Der Dow führte den Angriff an und gewann 0,36%, um bei einem Rekord von 50.644,28 zu schließen, unterstützt von der Stärke im Gesundheitswesen und bei Verbrauchertiteln. Der Index verzeichnete auch Schluss-Hochs sowohl am Donnerstag als auch am Freitag der letzten Woche.

Der S&P 500 und der Nasdaq bewegten sich leicht nach oben, während die Investoren eine bewusste Pause von der KI-getriebenen Rally einlegten und ein vorsichtiges Auge auf die Entwicklungen im Nahen Osten hatten. Der S&P 500 stieg um 0,02%, um bei einem Rekord von 7.520,36 zu schließen – seinem 20. Rekordschluss des Jahres 2026. Finanzwerte belasteten den S&P 500, nachdem JPMorgan Chase um 2,4% fiel, nachdem CEO Jamie Dimon warnte, dass die Ausgaben in diesem Jahr um 1 Milliarde USD höher liegen könnten als zuvor geschätzt.

Der Nasdaq stieg um 0,07%, um bei einem Rekord von 26.674,74 zu schließen, was seinen 16. Rekordschluss des Jahres markiert. Steve Sosnick, Chefstratege bei Interactive Brokers, fasste die Sitzung gut zusammen. "Wenn du auf einem Rekordhoch bist, musst du nur einen Bruchteil höher schließen. Heute ist viel mehr ein Konsolidierungstag."

Chip-Aktien zogen sich ebenfalls zurück nach den starken Gewinnen am Dienstag. Intel fiel um 1,4%, Marvell Technology sank um 4,6%, und Qualcomm rutschte um 6% ab – was die Gewinne von etwa 3% und 4% respektive aus der vorherigen Sitzung umdrehte. Nvidia schwächte sich um 1% und der Philadelphia SE Semiconductor Index verlor 1,4%, nachdem er am Dienstag ein Rekordhoch erreicht hatte. Der Rückgang drückte auf den Nasdaq, war jedoch nicht ausreichend, um einen weiteren Rekordschluss zu verhindern.

Der Russell 2000 schloss im Wesentlichen unverändert und fiel um nur 0,02% auf 2.919,94, belastet durch Gewinnmitnahmen nach einem starken mehrtägigen Lauf, Zinsempfindlichkeit und Sektorrotation hin zu größeren defensiven Namen.

Die Markttiefe war gemischt. An der NYSE überstiegen die fortschreitenden Werte die Rückgänge im Verhältnis von 1,13 zu 1, mit 453 neuen Hochs gegenüber 99 neuen Tiefs. An der Nasdaq überstiegen die rückläufigen Werte die Aufsteiger im Verhältnis von 1,03 zu 1 – 2.498 Aktien fielen gegenüber 2.420, die stiegen.

Der S&P 500 verzeichnete 37 neue 52-Wochen-Hochs und 8 neue Tiefs, während der Nasdaq 169 neue Hochs und 74 neue Tiefs aufzeichnete. Das Handelsvolumen lag bei 18,81 Milliarden Aktien, geringfügig über dem 20-Tage-Durchschnitt von 18,78 Milliarden.

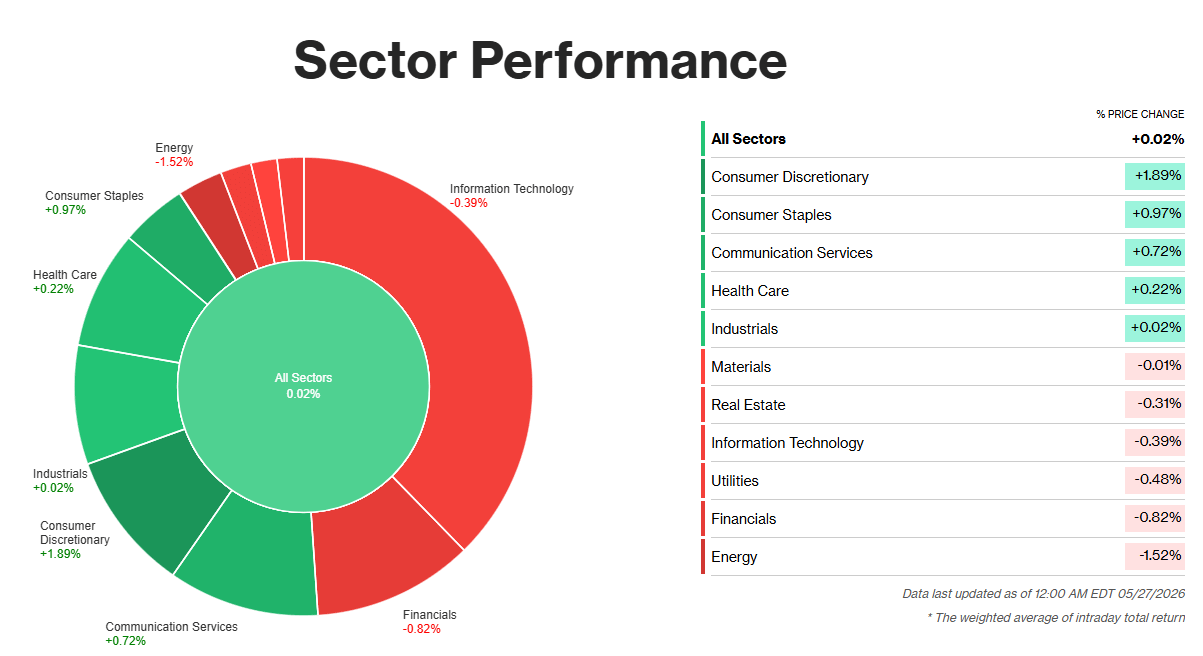

Sektor-Analyse:

Top-Gainer:

Verbraucher discretionary +1,89%: Sinkende Ölpreise waren der unmittelbare Katalysator – billigere Treibstoffe lassen mehr Geld in den Taschen der Verbraucher, was direkt in die Einzelhandelsausgaben fließt. Starke Ergebnisse von Dick's Sporting Goods, die die Umsatzerwartungen mit 5,17 Milliarden USD gegenüber Schätzungen von 5,06 Milliarden USD übertrafen, und ein vergleichbares Umsatzwachstum von 6% in ihrem Kerngeschäft, verliehen der Situation zusätzlichen Schwung. Bath & Body Works lieferte ebenfalls Ergebnisse des ersten Quartals, die die Prognosen übertrafen und die breite Stärke in den Namen der Verbraucher discretionary bestätigten.

Verbraucher Grundbedarfs +0,97%: Mit der Technologie, die ihre KI-getriebene Rallye pausiert, rotierten die Investoren zu Unternehmen für essentielle Güter, die Stabilität bieten. Sinkende Treibstoffkosten sorgten ebenfalls für einen direkten Margen-Boost für Unternehmensversand und Lieferketten, was die Rentabilitätsprognose im gesamten Sektor verbesserte.

Top-Decliner:

Finanzwerte -0,82%: Die Treasury-Renditen, die unter 4,49% fielen, drückten die Kreditmargen der Banken – ein direkter Gegenwind für die Rentabilität. JPMorgan Chase belastete den Sektor schwer, nachdem CEO Jamie Dimon warnte, dass die Ausgaben in diesem Jahr um 1 Milliarde USD über den Schätzungen liegen könnten, was die Bankaktien allgemein erschütterte. ETF-Trends

Energie -1,52%: Rohöl fiel stark aufgrund der optimistischen Gespräche über Frieden zwischen den USA und dem Iran, was sofort die geopolitische Risiko-Prämie und die Sorgen über Lieferunterbrechungen, die die Preise stützten, auslöschte. Der Sektor bewegte sich direkt im Gleichschritt mit dem Rückgang des Öls.