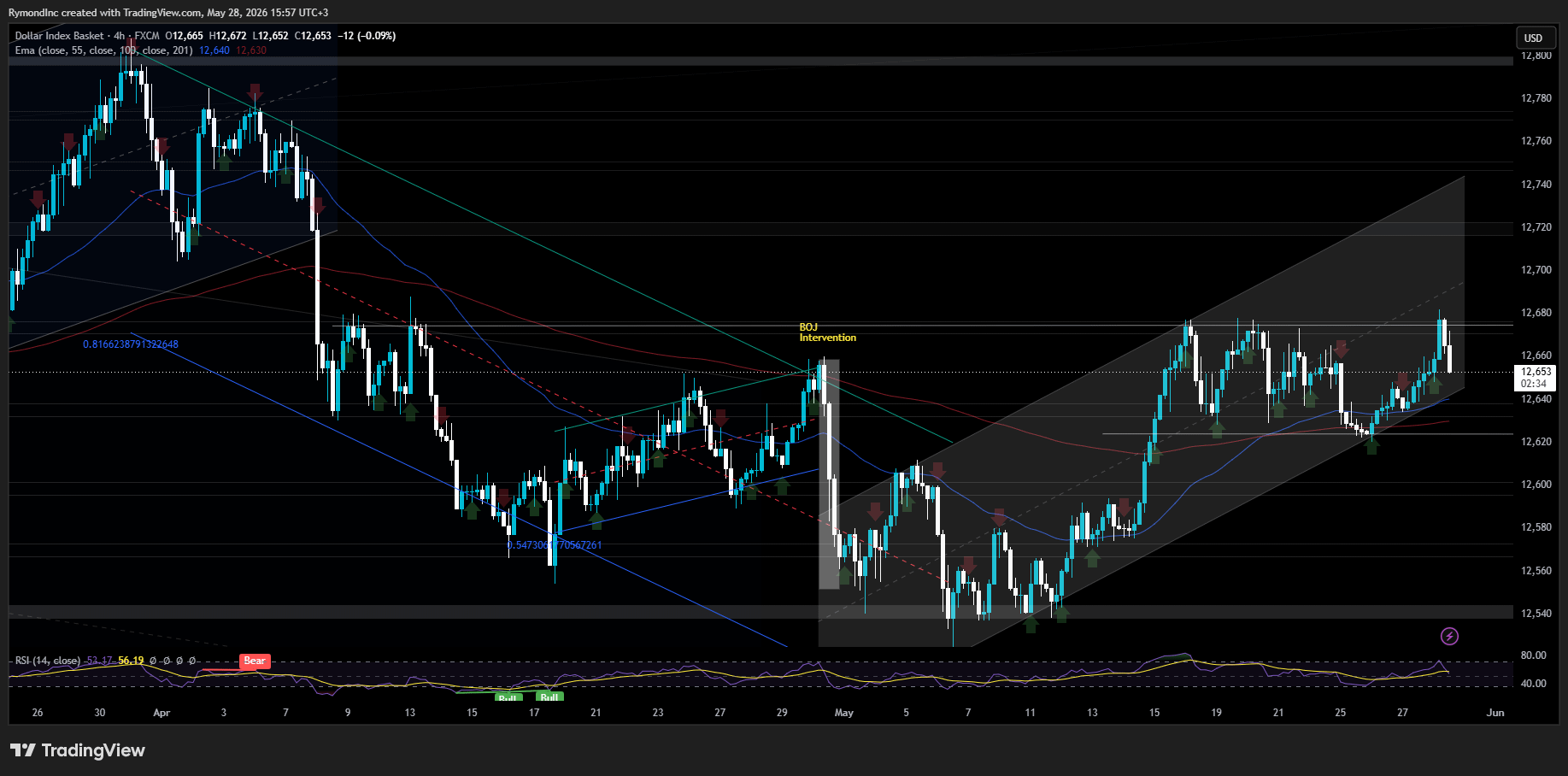

Der Dollar-Index handelt flach im Mittagsgeschäft am Donnerstag, dem 28. Mai, und kürzt frühere Gewinne, nachdem die US-Inflationsdaten monatlich schwach ausgefallen sind.

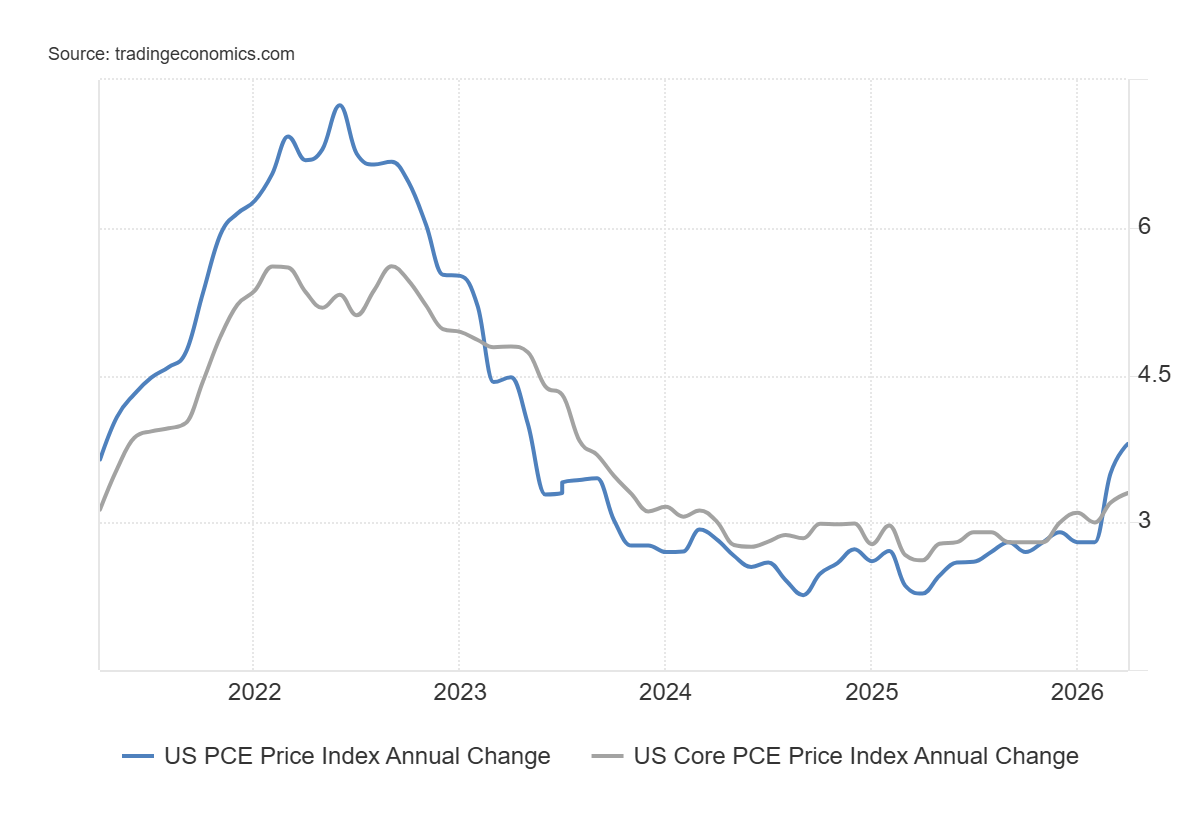

Die April-PCE – das bevorzugte Inflationsmaß der Fed – lag bei 3,8% im Jahresvergleich, ein Anstieg von 3,5% im Vormonat. Der Kern-PCE stieg auf 3,3% von 3,2%. Beide Werte liegen weiterhin deutlich über dem Ziel von 2% der Fed, ohne ein klares Zeichen für einen nachhaltigen Rückgang.

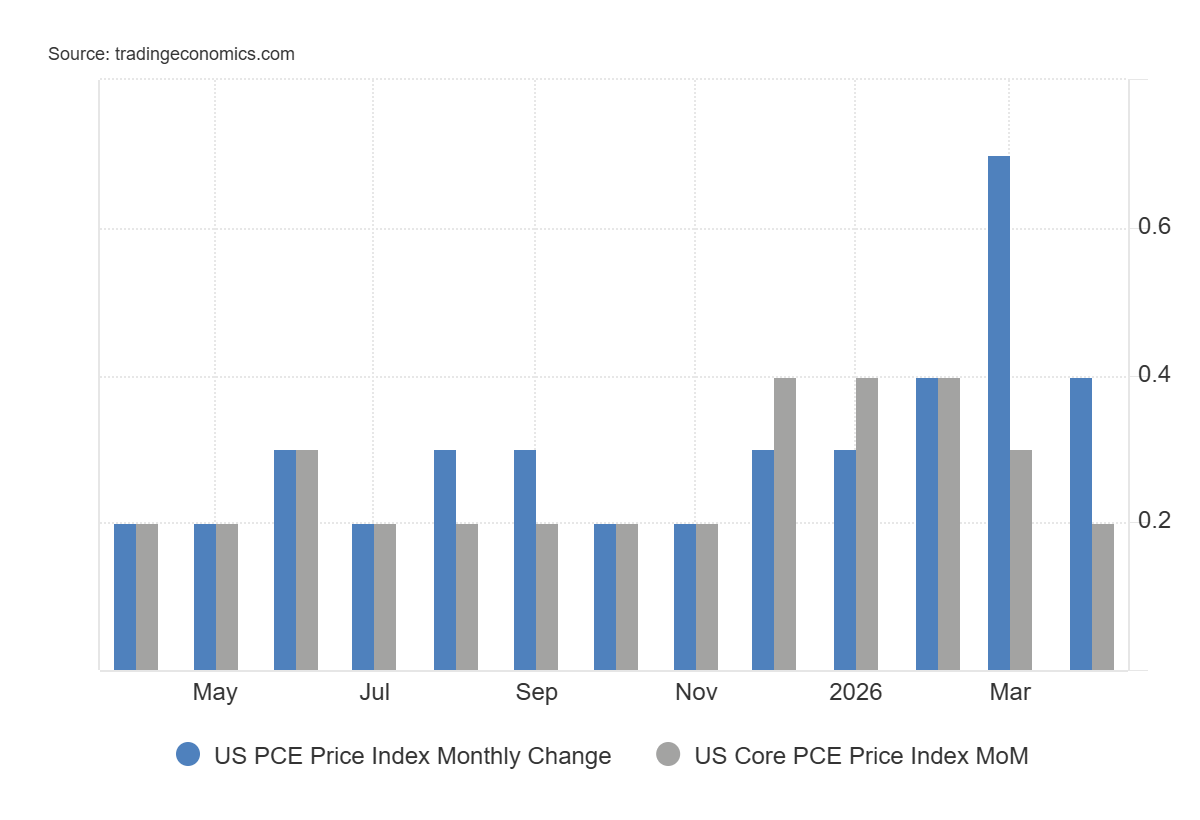

Die monatliche Inflation hat sich jedoch entspannt, mit einer Überschrift PCE von 0,4% und einem Kern von 0,2%, beides unter den Erwartungen.

Dennoch ist der DXY seit drei Handelstagen gestiegen, hat den größten dreitägigen Gewinn seit dem 15. Mai verzeichnet und ist in vier der letzten fünf Sitzungen gestiegen. Monatlich liegt er bei 0,90% im Plus. In den letzten vier Wochen hat er 0,39% zugelegt.

Die Zahlen erzählen die Geschichte: Der DXY ist seit drei Handelstagen gestiegen, hat den größten dreitägigen Gewinn seit dem 15. Mai verzeichnet und ist in vier der letzten fünf Sitzungen gestiegen. Monatlich liegt er bei 0,90% im Plus. In den letzten vier Wochen hat er 0,39% zugelegt.

Zur Einordnung — der Index liegt weiterhin 8,85% unter seinem Allzeithoch von 105,14 vom September 2022 und ist um 1,84% von seinem 52-Wochen-Hoch von 97,64 gefallen. Aber die Richtung zeigt jetzt eindeutig nach oben.

Das Inflationsbild wird nicht einfacher.

Der Chefvolkswirt der EZB, Philip Lane, sagte am Donnerstag in Tokio, dass der Energieschock aus dem Konflikt im Nahen Osten wahrscheinlich langfristige Auswirkungen auf die Inflation haben wird — selbst wenn ein Friedensabkommen schließlich zustande kommt. Der Schaden, mit anderen Worten, macht sich nicht selbstständig, sobald die Waffen schweigen.

In der Zwischenzeit hat sich die diplomatische Situation über Nacht weiter verschlechtert. Das US CENTCOM bestätigte, dass Iran am 27. Mai um 22:17 Uhr ET eine ballistische Rakete in Richtung Kuwait abgefeuert hat — erfolgreich von kuwaitischen Streitkräften abgefangen. Iran hatte auch fünf einseitige Angriffs-Drohnen gestartet. Beide Aktionen wurden als gravierende Verstöße gegen den Waffenstillstand gekennzeichnet.

Die USA hatten zuvor eine iranische Militäranlage nahe Bandar Abbas angegriffen — mit dem Ziel, Infrastruktur zu treffen, die amerikanische Streitkräfte und den kommerziellen Versand durch die Straße von Hormuz bedroht. Die iranische Nachrichtenagentur Fars bestätigte drei Explosionen östlich der Stadt, wobei die Luftabwehrsysteme mehrere Minuten lang aktiviert waren.

Die beiden Seiten stecken weiterhin in einer Sackgasse bezüglich der gleichen Kernprobleme: Teherans Forderung nach Kontrolle über die Straße von Hormuz und das Recht, sein Atomprogramm zu bewahren.

Die Fed beobachtet all dies — und sie mag nicht, was sie sieht.

Der Präsident der Minneapolis Fed, Neel Kashkari, war am Donnerstag direkt: Die Senkung der Inflation bleibt seine oberste Priorität. Der Arbeitsmarkt hält sich, aber die Verbraucherpreise sind immer noch zu hoch.

Die Fed-Gouverneurin Cook hat es deutlicher gesagt — die Inflation bewegt sich "offensichtlich in die falsche Richtung." Ihre Position: die Zinsen vorerst stabil halten, aber bereit sein zu erhöhen, wenn der Fortschritt ins Stocken gerät, oder zu senken, wenn der Arbeitsmarkt bricht.

Der Fed-Vertreter Goolsbee hat eine weitere Schicht der Vorsicht hinzugefügt — wenn die Märkte anfangen, starke Produktivitätsgewinne einzupreisen, muss die Geldpolitik möglicherweise weiter angezogen werden, um den Erwartungen einen Schritt voraus zu sein.

Die Märkte preisen jetzt eine Wahrscheinlichkeit von etwa 50% für eine Zinserhöhung durch die Fed bis Dezember ein — und rechnen bis Januar 2027 vollständig damit. Höhere Zinsen für längere Zeit. Ein stärkerer Dollar. Und ein Inflationsproblem, das ein Friedensabkommen im Nahen Osten allein nicht lösen wird. Das ist die Welt, in der die Märkte gerade navigieren.