Alle vier großen US-Indizes erreichten am Donnerstag, den 28. Mai, neue Allzeithochs, da die Tech-Aktien wieder die Führungsrolle übernahmen und Trader einen berichteten Deal zwischen US- und iranischen Verhandlern zur Verlängerung des Waffenstillstands abwogen.

Axios berichtete, dass US- und iranische Verhandler sich auf ein 60-tägiges Memorandum of Understanding geeinigt hatten, um den Waffenstillstand zu verlängern. Ein Beamter des Weißen Hauses sagte dann gegenüber CNBC, dass die beiden Seiten "größtenteils einverstanden" seien mit den Bedingungen — was echte Hoffnungen weckt, dass der dreimonatige Konflikt endlich zu Ende gehen könnte.

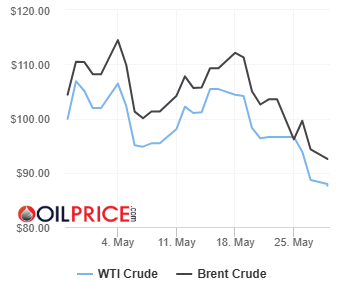

Die Ölpreise zogen sich von ihren Höchstständen zurück, nachdem der Bericht veröffentlicht wurde. WTI-Rohöl stieg um etwa 0,3 % und schloss bei 88,90 $ pro Barrel, während die Brent-Futures um 0,6 % auf 93,71 $ pro Barrel fielen.

Zur Optimierung trug auch die kühlere monatliche Lesung des bevorzugten Inflationsmaßstabs der Fed bei, die den Händlern etwas Hoffnung gab, dass der Preisdruck begonnen hat nachzulassen. Der Headline PCE fiel auf 0,4 % und der Kern auf 0,2 %, beide unter den Erwartungen.

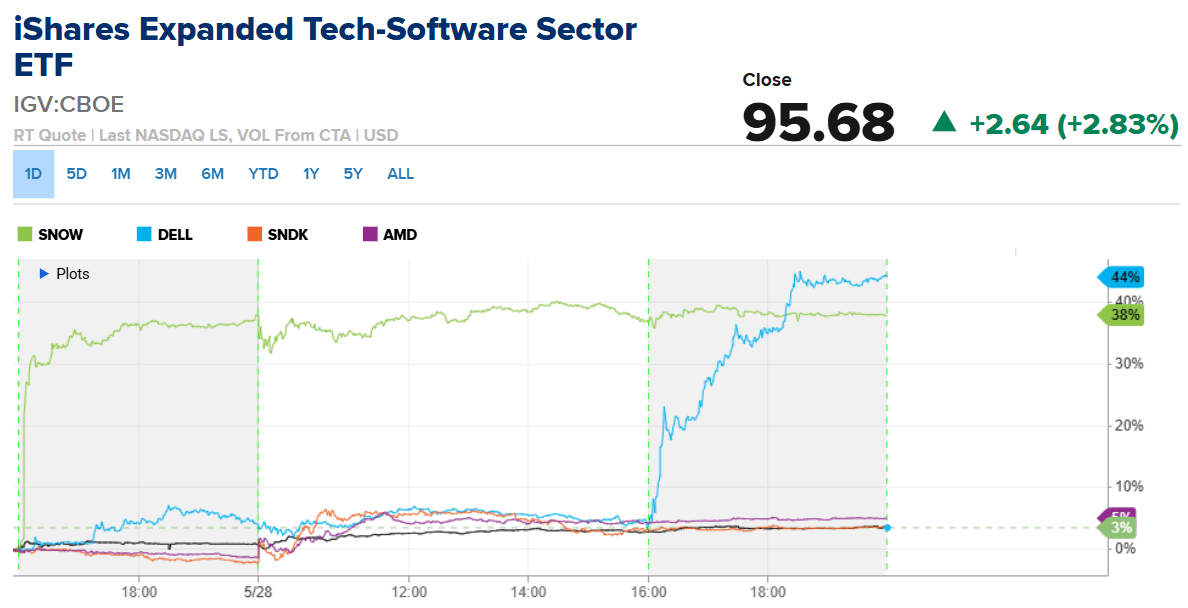

Der Hauptbeitrag zur Risikobereitschaft war jedoch der KI-Handel, der in dieser Berichtssaison weiterhin kaum Anzeichen einer Abkühlung zeigte. Insbesondere wurde der Anstieg von Snowflake angeführt, das um 36 % anstieg, nachdem es blockbuster Ergebnisse lieferte und explosive Nachfrage nach seinen KI-gestützten Plattformen hervorhob, was die Softwareaktien allgemein anheizte. Dell Technologies sprang um 3 % nach der Meldung des stärksten Umsatzwachstums seit 2018 und sicherte sich gleichzeitig einen massiven Pentagon-Vertrag für sein wachsendes KI-Servergeschäft. Die Aktien sind im nachbörslichen Handel um +40 % gestiegen.

Andere Unternehmenssoftware-Aktien profitierten von der Snowflake-Ankündigung; der iShares Expanded Tech-Software Sector ETF (IGV) stieg um 2,8 %. Speicheraktien schossen in die Höhe, mit einem Anstieg von 3,3 % bei SanDisk-Aktien. Giganten der Chipindustrie wie Advanced Micro Devices und Qualcomm verzeichneten Anstiege von 4,6 % und 4,2 %, respektive.

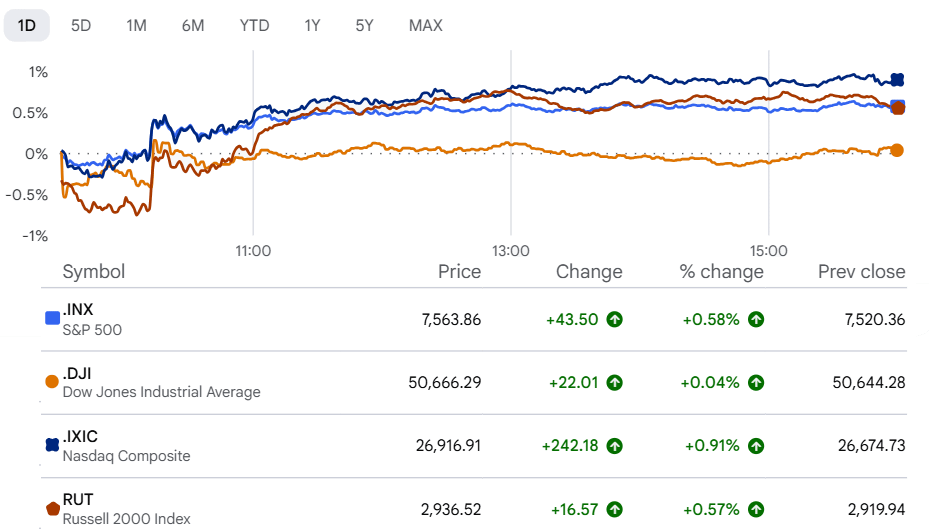

Dies half, den breiten S&P 500 Index auf 7.563,63 zu schließen, ein Gewinn von +0,58 %, während der technologieorientierte Nasdaq Composite um 0,91 % auf 26.917,47 stieg. Beide Indizes erreichten auch intraday Allzeithochs.

Der Russell 2000 schloss bei 2.936,52, ein Gewinn von +0,57 %, befeuert durch einen schwachen monatlichen Inflationsdruck im bevorzugten Maßstab der Fed, der die Hoffnungen auf Zinssenkungen neu entfachte. Small Caps haben signifikante schwankende Zinsschulden, was sie hyperempfindlich gegenüber Zinssätzen macht. Der Russell 2000 hat im bisherigen Jahr den S&P 500 übertroffen.

Der Dow Jones Industrial Average schloss unverändert (+0,05 %) bei 50.668,97 - verpasste die massive Tech-Welle, die den Nasdaq und S&P antrieb. Er wurde auch durch einen Rückgang bei Salesforce und schwächere als erwartete BIP-Daten belastet. Trotzdem gelang es ihm, ein neues Allzeithoch zu erreichen.

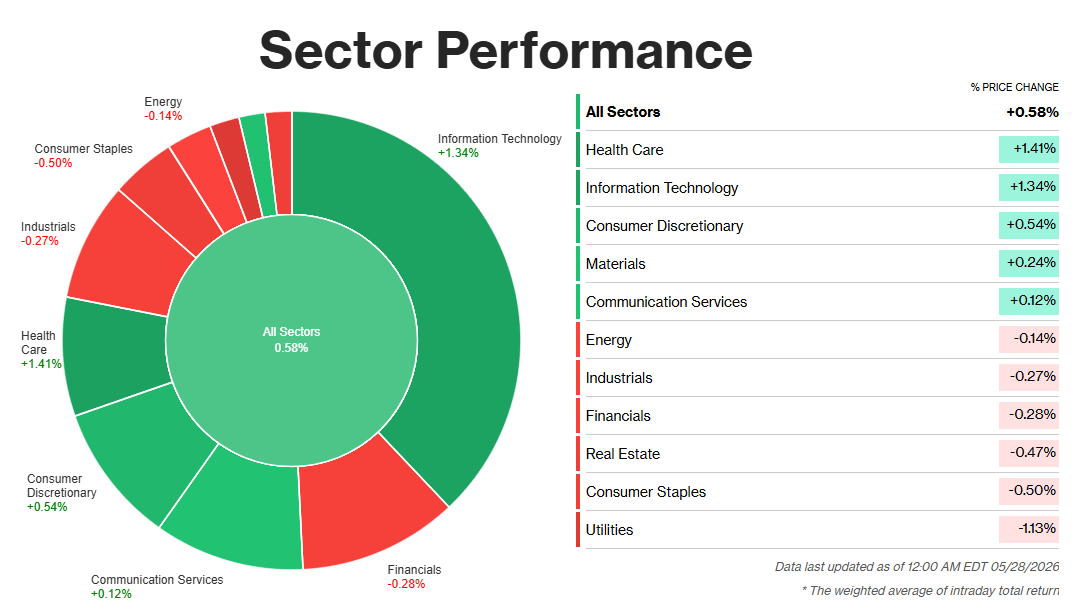

Sektoranalyse Aufschlüsselung:

Beste zwei Sektoren

Gesundheitswesen +1,41 %: Der Gesundheitssektor führte den Tag an und zog Investoren an, die nach Stabilität mit Wachstumspotenzial suchten. Eli Lilly war der herausragende Titel - stark ansteigend, nachdem CVS die Versicherung für Zepbound wiederhergestellt hatte. Frankreich kündigte die Deckung für Gewichtsverlustmedikamente in bestimmten Fällen an, was weiteren Schwung gab und die globalen Gewinnprognosen für den Pharmasektor anhob.

Informationstechnologie +1,34 %: KI-gesteuerte Gewinne trieben den Tech-Anstieg. Snowflake schoss um 38 % in die Höhe, nachdem es die Erwartungen des Q1 übertroffen, die Prognose angehoben und eine Partnerschaft im Wert von 6 Milliarden $ mit AWS im Bereich der agentischen KI-Einführung angekündigt hatte. Microsoft trug zur Rallye bei, nachdem neue interne KI-Coding-Modelle bekannt gegeben wurden. Der KI-Handel wird immer lauter.

Schlechteste zwei Sektoren:

Verbrauchsgüter -0,50 %: Einzelne Namen lieferten. Dollar Tree sprang um 13 %, Best Buy legte um 7 % zu und Hormel Foods stieg um 13 % aufgrund starker Exporte. Es spielte keine Rolle. Da die Inflationsängste nachließen und die geopolitischen Spannungen abnahmen, rotierte das institutionelle Geld aggressiv aus defensiven Werten und hinein in Wachstum. Starke Gewinne, falsches Umfeld.

Versorgungsunternehmen -1,13 %: Versorgungsunternehmen schlossen als Letzte ab. Kühlere Inflationsdaten und Fortschritte bei Friedensgesprächen reduzierten die Risikoprämie des Marktes - was langsames Wachstum und dividendenstarke Aktien zu einem einfachen Ausstieg machte. Kapital rotierte schnell in höherwertige Aktien. Wenn der Markt Wachstum möchte, bleiben Versorgungsunternehmen zurück. Donnerstag war ein Lehrbuchbeispiel.