Drei US-Aktien schlossen am Freitag auf Rekordhoch, angetrieben von Technologie, während die Rohölpreise fielen. Es war eine Session, die nicht oft vorkommt – geopolitische Entlastung und Gewinn-Euphorie kamen zur gleichen Zeit.

Trump setzte früh den Ton. Ein Freitagmorgen-Post auf Truth Social offenbarte, dass er ins Lagezentrum gehen würde, um "eine endgültige Entscheidung" zu Iran zu treffen. Seine Bedingungen waren klar – Iran muss zustimmen, dass es niemals eine nukleare Waffe besitzen wird, und die Straße von Hormuz muss "sofort geöffnet" sein.

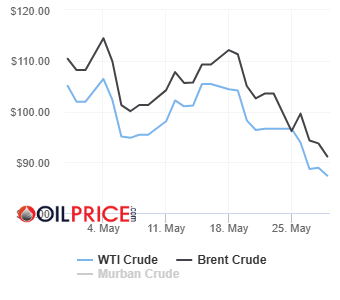

Der Markt deutete dies als Signal, dass der drei-monatige Konflikt seinem Ende entgegen geht. Öl reagierte sofort. WTI schloss um 1.73% niedriger bei 87.36 $ pro Barrel. Brent fiel um 1.77% auf 92.05 $. WTI verzeichnete auch den größten monatlichen Rückgang seit April 2025, mit Preisen, die im Laufe des Monats um fast 17% fielen.

Der KI-Handel gab der Rallye ernsthaften Auftrieb. Software-Aktien verzeichneten ihren besten Monat seit 2001, da die Gespräche über eine sogenannte 'SaaSpocalypse' — Ängste, dass KI traditionelle Softwareunternehmen zerstören würde — weiter nachließen.

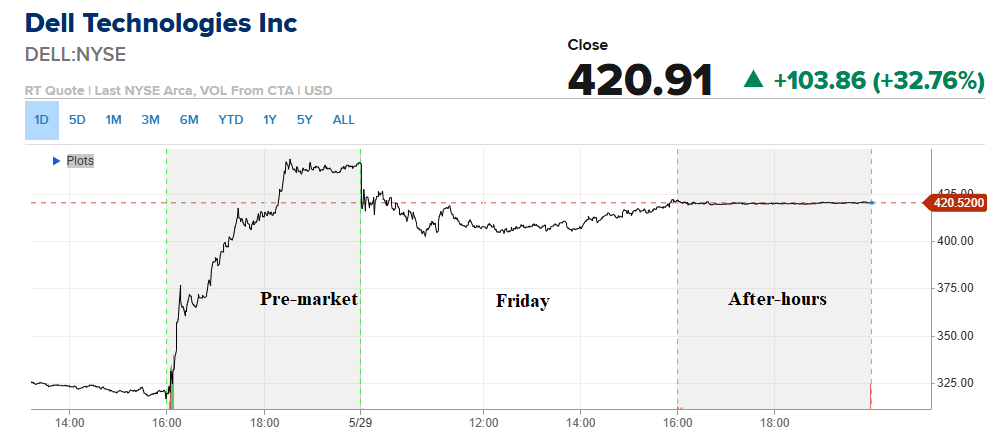

Dann war da Dell. Die Aktien von Dell Technologies schlossen am Freitag um 32.76% höher — der beste einzelne Tag seit der Rückkehr an den öffentlichen Markt im Jahr 2018 und übertrafen knapp den vorherigen Rekord von 31.6%, der am 1. März 2024 aufgestellt wurde. Die Aktien sind nun um 234% im Jahr 2026 gestiegen.

Das Unternehmen berichtete am Donnerstag nach Börsenschluss über die Ergebnisse des ersten Quartals, und die Zahlen waren außergewöhnlich. Der Quartalsumsatz stieg im Jahresvergleich um fast 88%, da eine Flut von KI-bezogener Nachfrage die Serververkäufe antrieb. Der Umsatz aus KI-Servern allein sprang im Vergleich zum Vorjahr um 757% auf 16,1 Milliarden Dollar. Die bereinigten Gewinne pro Aktie lagen bei 4,86 $, was die Erwartungen von 2,94 $ übertraf.

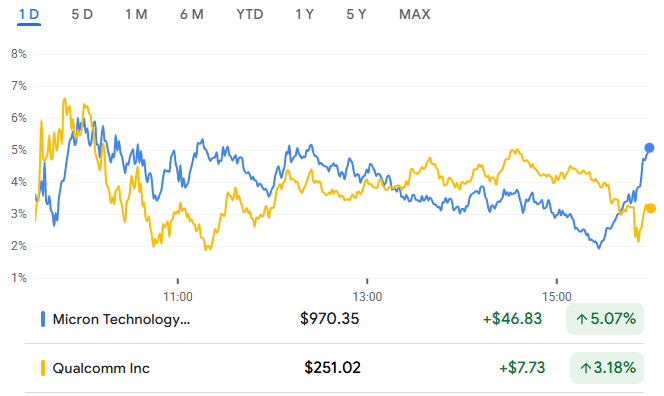

Dells Performance hob den breiteren Technologiesektor. Micron Technology und Qualcomm stiegen um 5% und 3% respektive, und trugen zu den jüngsten Gewinnen bei. Beide hatten Anfang des Monats erhebliche Rückgänge erlitten, aber die Erholung war bedeutend — Micron sprang im Mai um fast 88%, während Qualcomm um fast 40% stieg. Der Technology Select Sector SPDR Fund erreichte am Freitag ein neues 52-Wochen-Hoch und stieg im Monat um fast 20%.

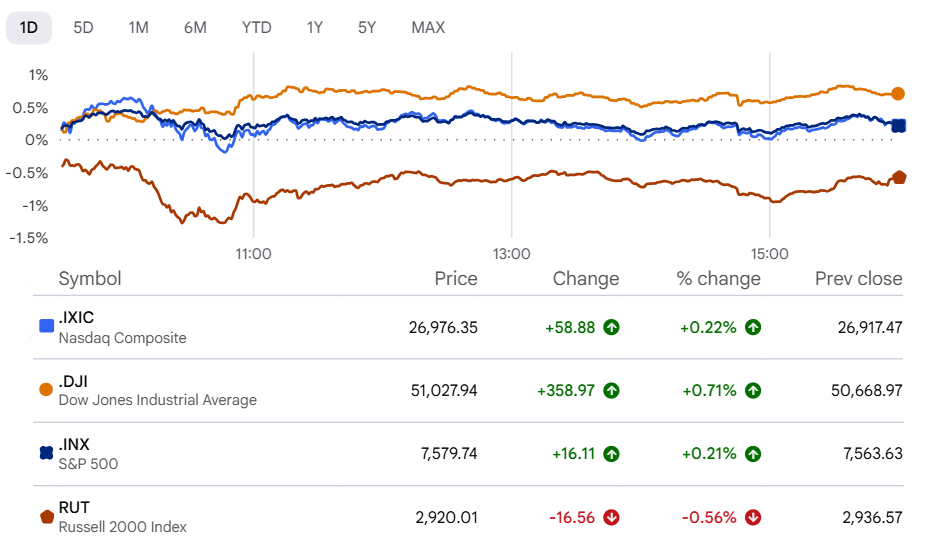

Die großen Indizes spiegelten all dies wider. Der Nasdaq schloss um 0.2% höher bei 26,972.62. Der S&P 500 stieg um 0.22% auf 7,580.06. Der Dow gewann 363.49 Punkte oder 0.72% und schloss bei 51,032.46. Alle drei Indizes erreichten während der Sitzung auch neue Allzeithochs.

Der Russell 2000 war der einzige Verlierer und schloss bei 2,920.01, ein Minus von 0.56%, während Investoren Kapital aus inflationssensiblen Small Caps abzogen und aggressiv in Mega-Cap KI- und Softwareaktien rotierten, die massive Gewinne generieren.

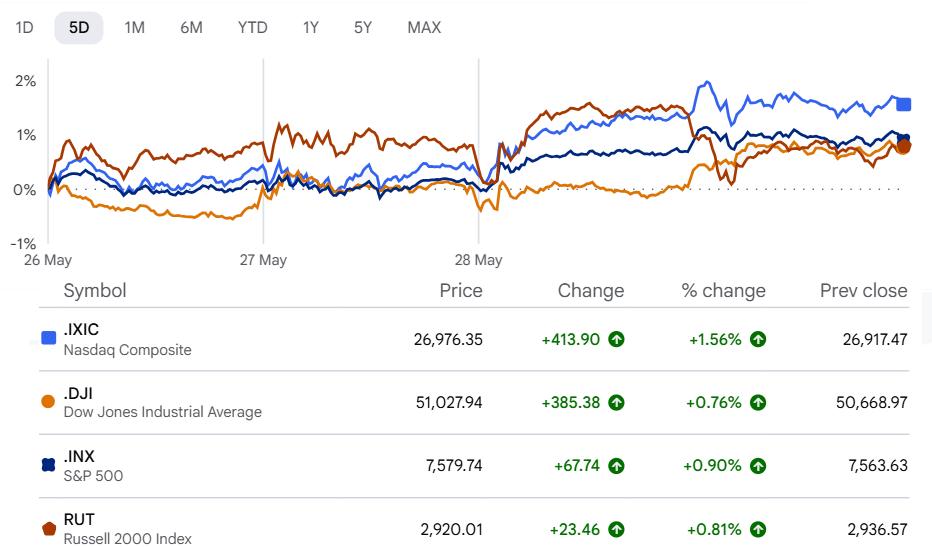

Alle drei großen Indizes schlossen die Woche ebenfalls höher. Der Nasdaq führte mit einem Gewinn von mehr als 1.56%. Der S&P 500 stieg in der Woche um mehr als 0.9%, während der Dow einen Gewinn von 0.76% verbuchte. Der Russell 2000 stieg um 0.86%.

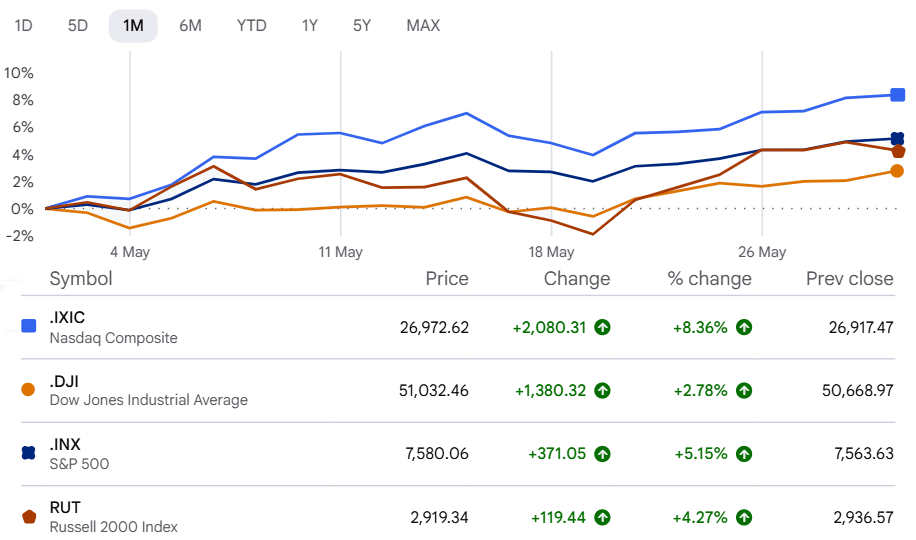

Der Freitag markierte die letzte Handelssitzung im Mai, und der Monat gehörte der Technologie. Der Nasdaq übertraf die Erwartungen mit einem Anstieg von mehr als 8%. Der S&P 500 schloss 5% höher. Der Dow verzeichnete einen Anstieg von fast 3%. Der Russell 2000 gewann mehr als 4%.

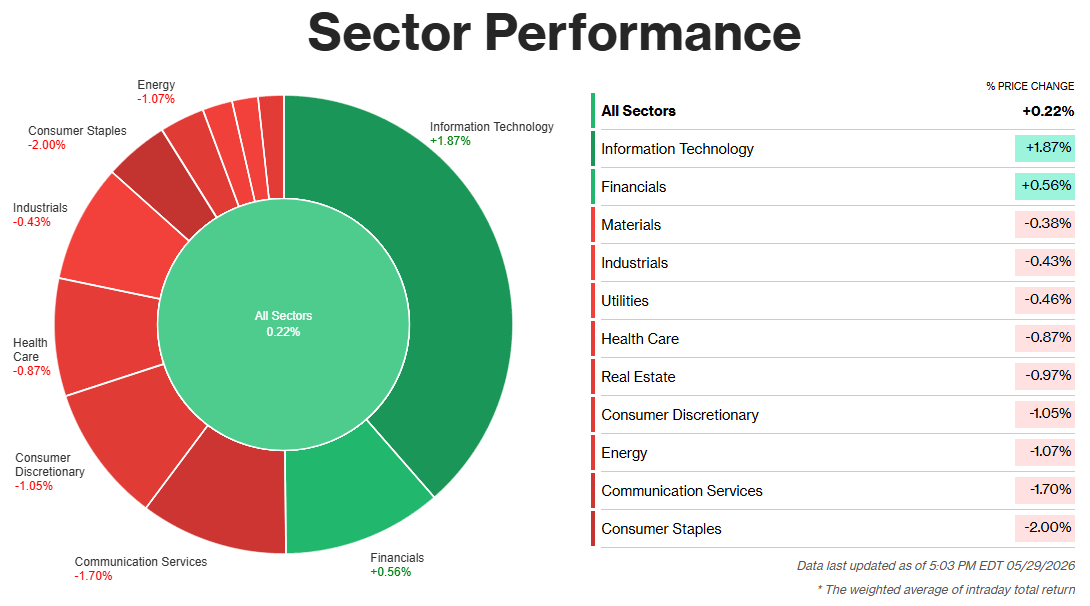

Sektoranalyse: Nur zwei Sektoren schlossen am Freitag im Plus.

Informationstechnologie +1.87%: Tech trug den Markt am Freitag. Dell Technologies schoss um 32.8% in die Höhe, nachdem die Gewinne die Erwartungen aufgrund der unaufhörlichen Nachfrage nach KI-Servern übertrafen und eine breite Rallye unter Chipherstellern und Softwareentwicklern auslösten — Datadog und Microsoft schlossen sich ebenfalls der Bewegung an. Der Boom der KI-Infrastruktur zeigt keine Anzeichen einer Verlangsamung. Freitag bewies das.

Finanzen +0.56%: Der einzige andere Sektor, der positiv abschloss. Die Entspannung der geopolitischen Ängste trieb die Gewinne — VP Vance und Trump signalisierten beide Fortschritte bei einem vorläufigen Iran-Deal, einschließlich einer 60-tägigen Waffenstillstandsverlängerung und einer möglichen Wiedereröffnung von Hormuz. Öl fiel auf ein Fünf-Wochen-Tief, was die Inflationsängste dämpfte und Kapital zurück in die Finanzen zog.

Größte Verlierer:

Kommunikationsdienste -1.70%: Ein stark konzentrierter Sektor zahlte den Preis für die klassische Rotation. Investoren zogen Kapital aus digitalen Werbe- und Medienunternehmen ab, um hochfliegende Hardware- und Softwareaktien in der IT zu verfolgen. Das Konzentrationsrisiko verschärfte den Schaden.

Verbrauchsgüter -2.00%: Schlechtester Performer des Tages. Das volle Risiko-on-Sentiment trieb Investoren vollständig aus defensiven, langsam wachsenden Namen. Anhaltende Inflationsdruck und hohe Energiepreise bedrohen ebenfalls die Gewinnmargen und nehmen dem Sektor den defensiven Reiz, den er normalerweise hat.