Hier ist, was gerade im traditionellen Finanzwesen passiert ist, was wichtiger ist, als du vielleicht denkst.

Die Entscheidung

Die S&P Dow Jones Indices, die Leute, die entscheiden, was in den S&P 500 kommt, haben nein zu SpaceX gesagt. Nicht "vielleicht später." Nicht "komm in sechs Monaten wieder." Sie haben die anrollende Welle von Mega-IPOs betrachtet, die überall sonst die Indexregeln neu schreiben, und sie haben ihre Haltung verstärkt: keine Änderungen an den Zulassungskriterien. Punkt.

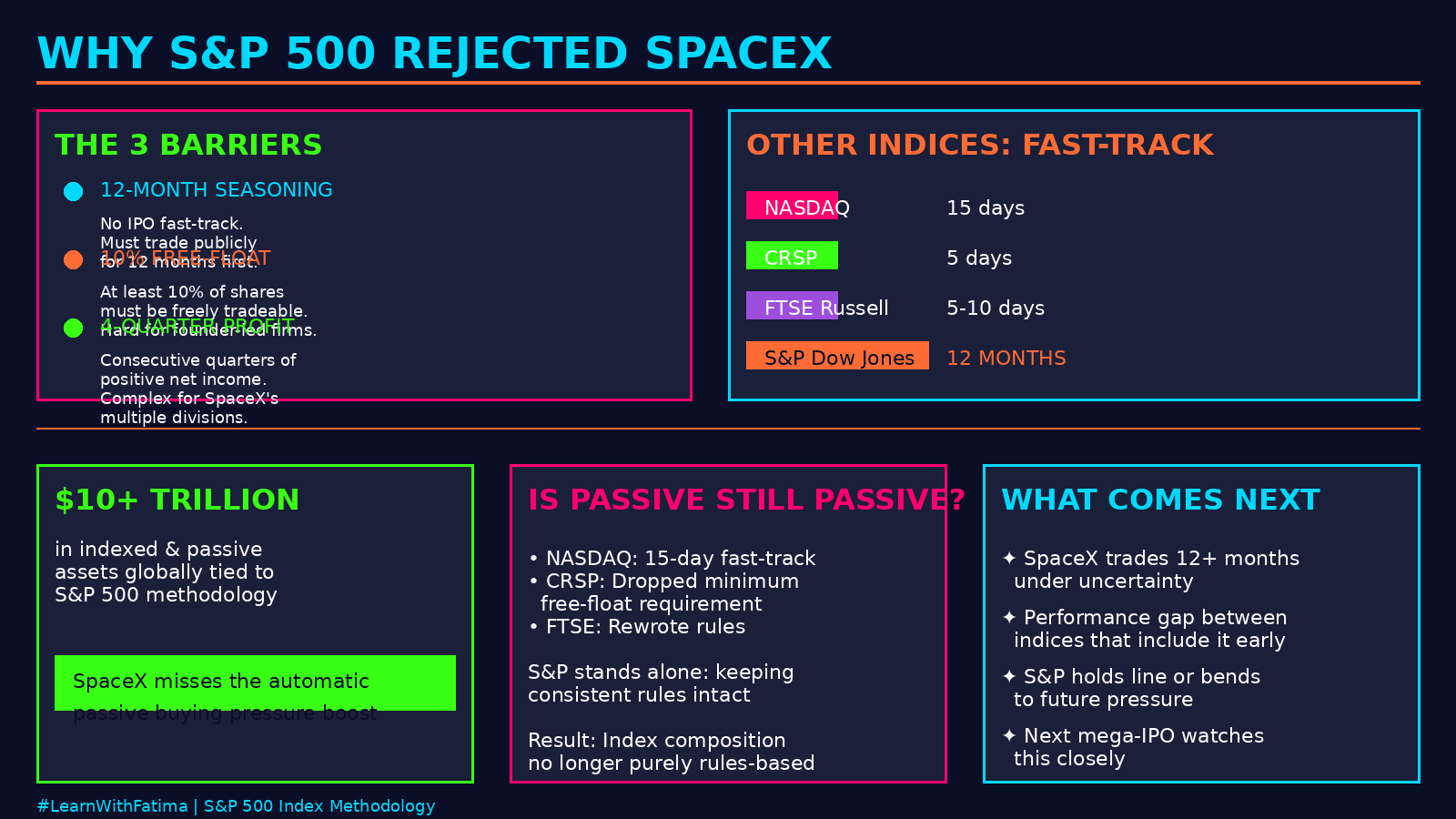

Drei Mauern stehen jetzt zwischen SpaceX und diesem Index:

Die Mindesthaltedauer: 12 Monate öffentlicher Handel. Keine Ausnahmen. SpaceX IPO + 12 Monate = das früheste, was in Betracht gezogen wird.

Die Free-Float-Regel: Mindestens 10% der Aktien müssen frei handelbar sein. Für von Gründern geführte Unternehmen mit konzentriertem Eigentum (denken Sie an Elon) ist es schwer, das zu erreichen.

Die Rentabilitätsprüfung: Vier aufeinanderfolgende Quartale mit positivem Nettoergebnis aus fortgeführten Tätigkeiten. Für ein Unternehmen, das Satelliteninternet, Raketenstarts, Verteidigungsverträge und xAI betreibt? Das über Abteilungen hinweg zu analysieren, ist nicht trivial.

Alle anderen haben die Regeln gebogen

Hier wird es interessant.

Nasdaq: Fast-Track nach 15 Tagen bei dreifachem Gewicht

FTSE Russell: Regeln neu geschrieben, um mit FTSE Global übereinzustimmen (5-10 Tage Fast-Track)

Morningstar CRSP: Hat die Mindestanforderung für den Free-Float vollständig fallen gelassen. Fast-Track bei 5 Tagen.

MSCI & FTSE Global: Hatten bereits Mechanismen dafür aufgebaut

S&P stand allein.

Warum das wichtig ist

Der S&P 500 benchmarkt geschätzte 10+ Billionen Dollar an indexierten und passiven Vermögenswerten weltweit. Wenn ein Mega-Cap-Unternehmen hinzugefügt wird, kaufen passive Fonds es automatisch, um ihr Benchmark-Gewicht auszugleichen. Das ist mechanischer, vorhersehbarer Kaufdruck — historisch einer der größten Katalysatoren für die Wertsteigerung nach der IPO.

SpaceX wird diesen Katalysator bei der IPO oder in den Monaten danach nicht bekommen. Keine passive Welle. Kein automatischer Boost.

Das langfristige Spiel ist auch unsicherer. SpaceX muss vier bewegliche Ziele erreichen (Abkühlzeit + Free-Float + Rentabilität über komplexe Abteilungen) und eine Prüfung des Komitees überstehen. Das sind 12+ Monate Handel unter einem Asterisk.

Die eigentliche Frage

Das ist es, was Marktstruktur-Nerds nachts wachhält: Ist passives Indizieren tatsächlich noch passiv?

Wenn verschiedene Indexanbieter dasselbe Unternehmen unterschiedlich behandeln, einige mit einer Fast-Track-Zeit von 5 Tagen, andere mit einer 12-monatigen Abkühlzeit, sehen die Indizes nicht mehr wie regelbasierte passive Benchmarks aus. Sie beginnen wie aktive Picks auszusehen, die in Index-Kleidung gekleidet sind.

CRSP lässt eine Anforderung fallen, um ein Unternehmen zu bekommen. Nasdaq schafft ein dreifaches Gewicht speziell für die Aufnahme von Mega-Caps. Das ist kuratierter Zugang, keine passive Methodik.

Die Entscheidung von S&P deutet darauf hin, dass mindestens ein großer Player glaubt, dass die Integrität konsistenter Regeln wichtiger ist als der kommerzielle Druck, schnell zu handeln.

Was kommt als Nächstes

Marktbeobachter haben jetzt ein unbeabsichtigtes Experiment:

Investoren, die Indizes wählen, die SpaceX frühzeitig einschließen, werden andere Renditen sehen als diejenigen, die das nicht tun.

Wenn die Leistungsdifferenz groß genug ist, entsteht Druck auf S&P, es zu überdenken

Oder S&P hält die Linie und zeigt dem Markt, dass nicht jeder sich für Mega-Caps beugt

Wie auch immer, die Grenze zwischen passiv und aktiv ist jetzt viel verschwommener geworden.

Und der nächste Mega-IPO schaut zu.

Wichtigste Erkenntnis: Die Aufnahme in den S&P 500 ist für Mega-Cap IPOs nicht mehr automatisch. Der Mega-IPO-Club ist echt, aber S&P hat sich aus der Fast-Track-Party zurückgezogen. SpaceX' Weg zum Index ist jetzt ein Marathon, kein Sprint — und das verändert die Investment-Erzählung rund um Mega-Cap IPOs im Jahr 2026.

#LearnWithFatima #SpaceXIPOBarsMainlandChinaHongKongInvestors