Widerlegen Sie die folgende Information mit Argumenten oder lassen Sie den FUD beiseite.

Liquidationsrisikoanalyse: MSTR am 1.12.25

Basierend auf den aktuellen Beständen von 649,870 BTC zu einem Durchschnittspreis von $74,033 und einer geschätzten Gesamtschuld von ~$4.5 Milliarden ist das Liquidationsrisiko kurzfristig/mittelfristig praktisch nicht existent. Es gibt jedoch kritische strukturelle Risiken, die verstanden werden müssen.

1. Sofortiges Liquidationsrisiko: NULL.

Warum es keinen Margin Call bei $70k (oder sogar viel weniger) gibt:

a) Die Schulden sind größtenteils UNGESICHERT (nicht mit BTC besichert):

Die wandelbaren Anleihen ($2B bei 0% 2030, $1,01B bei 0,625% 2028) sind nachrangige unbesicherte Verbindlichkeiten

Haben keine Margin-Call-Klauseln basierend auf dem BTC-Preis

Der einzige historische besicherte Kredit war der von Silvergate ($205M), der bereits gelöst wurde

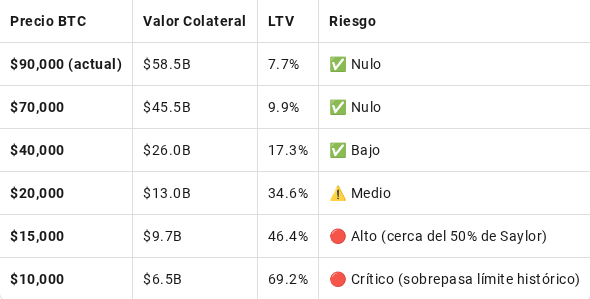

b) Loan-to-Value (LTV) extrem niedrig:

BTC-Wert zu Kosten: 649.870 × $74.033 = $48,1 Milliarden

BTC-Wert bei $70k: 649.870 × $70.000 = $45,5 Milliarden

Gesamtschuld: ~$4,5 Milliarden

LTV bei $70k: 10% (Schuld) / 45,5 (Sicherheit) = 9,8%

Sicherheitsgrenze: Selbst bei BTC $15.000 wäre der LTV ~30%, unterhalb der 50%-Grenze, die Saylor für besicherte Schulden erwähnt hat.