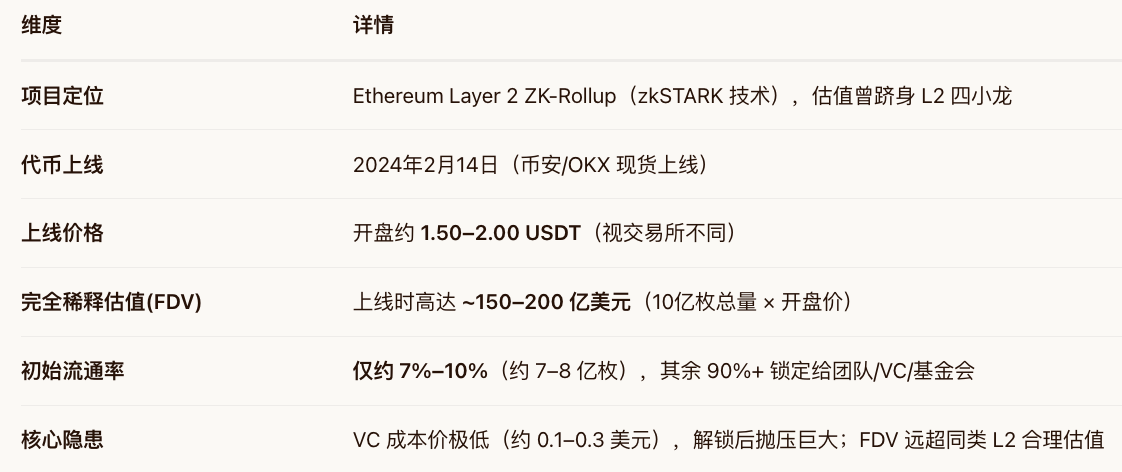

Starknet (STRK) ist in den letzten Jahren ein typisches Beispiel für einen "VC überbewerteten Token, der in den Abgrund stürzt" im Kryptomarkt. Es ist nicht wie bei LUNA sofort auf Null gefallen, sondern hat den Markt über mehr als ein Jahr mit kontinuierlichem Rückgang gewarnt: "Hohe FDV (vollständig verwässerte Bewertung) + geringe Liquidität + VC-Entsperrung" sind die sanfteste, aber auch schmerzhafteste Fleischwolf-Maschine für legitime Projekte.

Ereignishintergrund: Der Börsengang ist gleichbedeutend mit dem Höhepunkt der "Ursünde" Dimension

Starknet hat vor dem Airdrop extrem viel Hype gemacht ("StarkDrop"), aber die Token-Ökonomie wird kritisiert: Die Airdrop-Menge für Retailer ist sehr gering, während VC und das Team einen zu hohen Anteil halten, was die Grundlage für zukünftige Abwärtstrends schafft.

Der Verlauf des Absturzes (2024.02 – 2025.12)

Phase eins: Hoch starten, niedrig auslaufen, Airdrop führt zu einem Crash (2024.02)

Am 14. Februar: Binance und andere listen STRK, der Preis steigt beim Start auf ~2,40 USD (kurzfristige Spekulation), die Marktkapitalisierung rückt in die Top L2 vor.

Am selben Tag: Eine große Anzahl von Airdrop-Empfängern wählt "Hoch verkaufen", kombiniert mit anfänglicher Liquiditätsengpass der Market Maker, der Preis fällt schnell auf 1,30–1,50 USD. Der Markt beginnt zu erkennen, dass das zirkulierende Angebot zwar klein ist, aber die Erwartungen an das Unlocking den Bewertungsmittelpunkt unterdrücken.

Phase zwei: Der langsame Rückgang beginnt, Unlocking-Druck zeigt sich (2024.03 – 2024.12)

Unlocking-Zeitplan: Team/VC-Token werden schrittweise nach Cliff + Linear Vest unlockt (typischerweise 4 Jahre linear, 1 Jahr Cliff).

Preistrend: Von etwa 1,50 USD fällt der Preis vierteljährlich, bis Ende 2024 auf den Bereich von 0,50–0,60 USD (Rückgang von -70% gegenüber dem Höchststand).

Merkmale: Keine offensichtlichen negativen Ankündigungen, rein Verkaufsdruck (Unlocking + teilweise Realisierung von frühen Investoren) > Kaufdruck (Ökosystem TVL-Wachstum bleibt hinter den Erwartungen zurück).

Phase drei: Makro-Faktoren kumulieren, der Tiefpunkt wird erreicht (2025.01 – 2025.12)

Im Jahr 2025 wird der Wettbewerb im L2-Sektor hitzig (Base, Arbitrum, zkSync, Scroll teilen TVL und Entwickler). STRK erreicht ein Tief von 0,20–0,25 USD (Rückgang von ~88%–90% gegenüber dem historischen Höchststand), auch im Vergleich zum IDO/Airdrop-Empfangspreis gibt es einen Verlust von über 50%. Bis zur Mitte 2026 schwankt der Preis zwischen 0,25–0,35 USD, es bleibt ein großer Abstand zur Rückzahlung.

Essenz: Das ist kein "Flash-Crash-Ereignis", sondern eine typische Bewertungsrückkehr + Unlocking Verkaufsdruck langsamer Bärenmarkt; Retail-Investoren sind oft in der Erwartung von "Rückprall zur Verlustvermeidung" gefangen.

Einflussfaktoren und Brancheninsights

Für Investoren Airdrop-Teilnehmer: Die meisten frühen Interaktionsbenutzer, die am ersten Tag nicht verkauft haben, sind jetzt in tiefen Verlusten. Sekundäre Käufer: Käufer, die beim Start hoch eingestiegen sind, haben eine maximale Rücknahme von über 85%, was eines der "schlimmsten Beispiele" für das Aufkaufen im L2-Sektor in den letzten Jahren ist.

Für die Branche (Reflexion über die L2-Token-Ökonomie) Beendigung des "hohen FDV, niedrigen Umlaufs"-Spiels: Die schwachen Leistungen von STRK im Vergleich zu ARB und OP führen dazu, dass nachfolgende Projekte (wie Blast, Taiko) den anfänglichen FDV senken und die anfängliche Umlaufrate erhöhen. Evolution des Airdrop-Modells: Der Markt beginnt, die Widersprüche zwischen "zu strenger Hexenverfolgung führt zu Enttäuschung echter Nutzer" und "zu geringe Verteilung sorgt für kein Gefühl des Erhalts" zu erkennen. Zweifel an der Nützlichkeit von L2-Token: STRK wird hauptsächlich für Governance + Zahlung von Gebühren (in der Zukunft) verwendet, kurzfristig fehlt es an starken Verbrauchsszenarien, was die Kauflogik weiter abschwächt.

Für Regulierungen/Compliance: Keine systemischen Risiken ausgelöst (im Gegensatz zu UST/LUNA), aber das Bewusstsein verstärkt, dass "Tokens nicht nur Utility sind, sondern auch Finanzprodukte", einige Gerichtsbarkeiten beginnen, die Offenlegung des Unlockings von VC-Token zu beobachten.