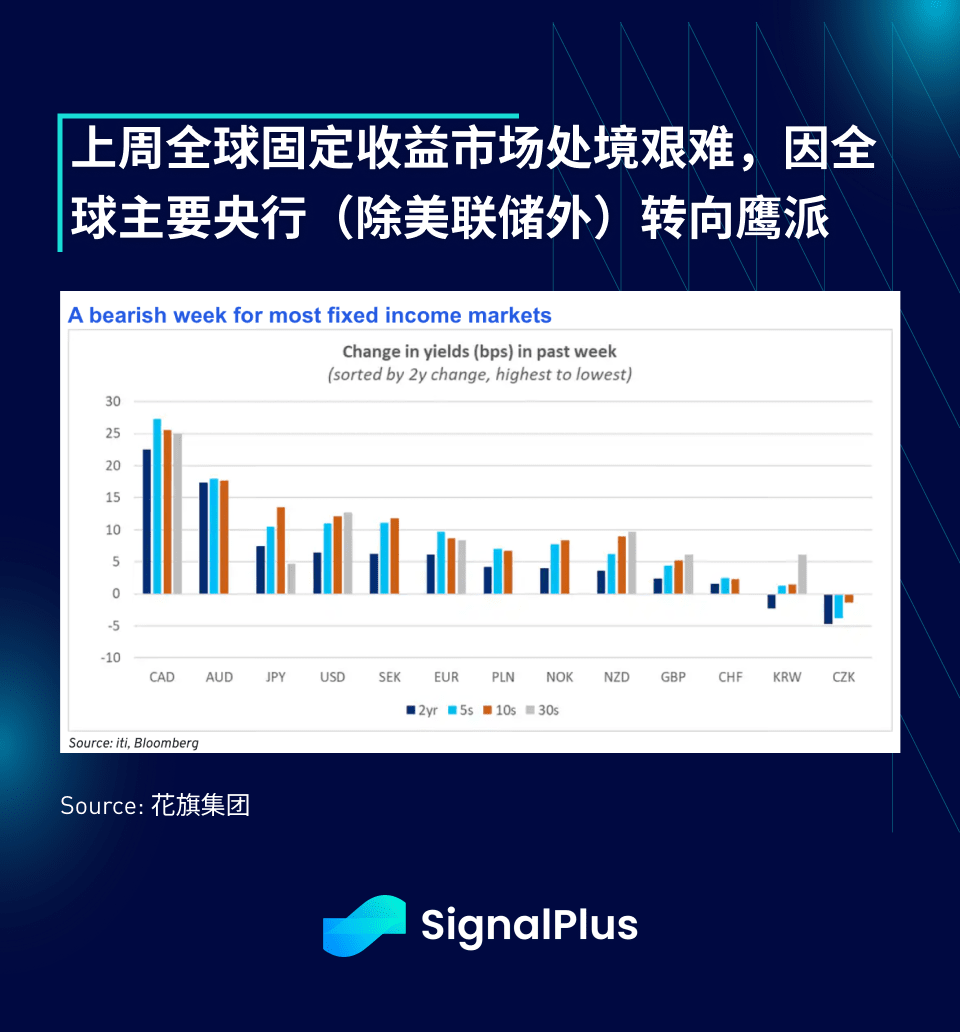

Trotz der Stabilisierung der Risikoaversion in der letzten Woche erlebte der Markt für festverzinsliche Wertpapiere der G7 eine schwierige Woche, da mehrere wichtige Wirtschaftsdaten außerhalb der USA unerwartet positiv waren. Der australische CPI stieg um 3,8 % im Jahresvergleich, höher als die erwarteten 3,6 %, was zu einem Anstieg der 5-jährigen Staatsanleihenrendite um 15 Basispunkte führte, und der australische Dollar stieg um 2,5 % gegenüber dem US-Dollar. Es folgte der kanadische Arbeitsbericht, der extrem stark war und die Erwartungen (Arbeitslosenquote von 6,5 %, erwartet 7,0 %) weit übertraf, was die heftigste tägliche Volatilität der 5-jährigen kanadischen Staatsanleihe seit 2022 auslöste (+20 Basispunkte), und der kanadische Dollar stieg ebenfalls um 2 %. In Japan, trotz schwacher Investitionen, preisen die Märkte die Möglichkeit einer Zinserhöhung der Bank von Japan in diesem Monat mit einer Wahrscheinlichkeit von bis zu 90 % ein, was die dovishen Perspektiven der Federal Reserve in der G7 unpassend erscheinen lässt.

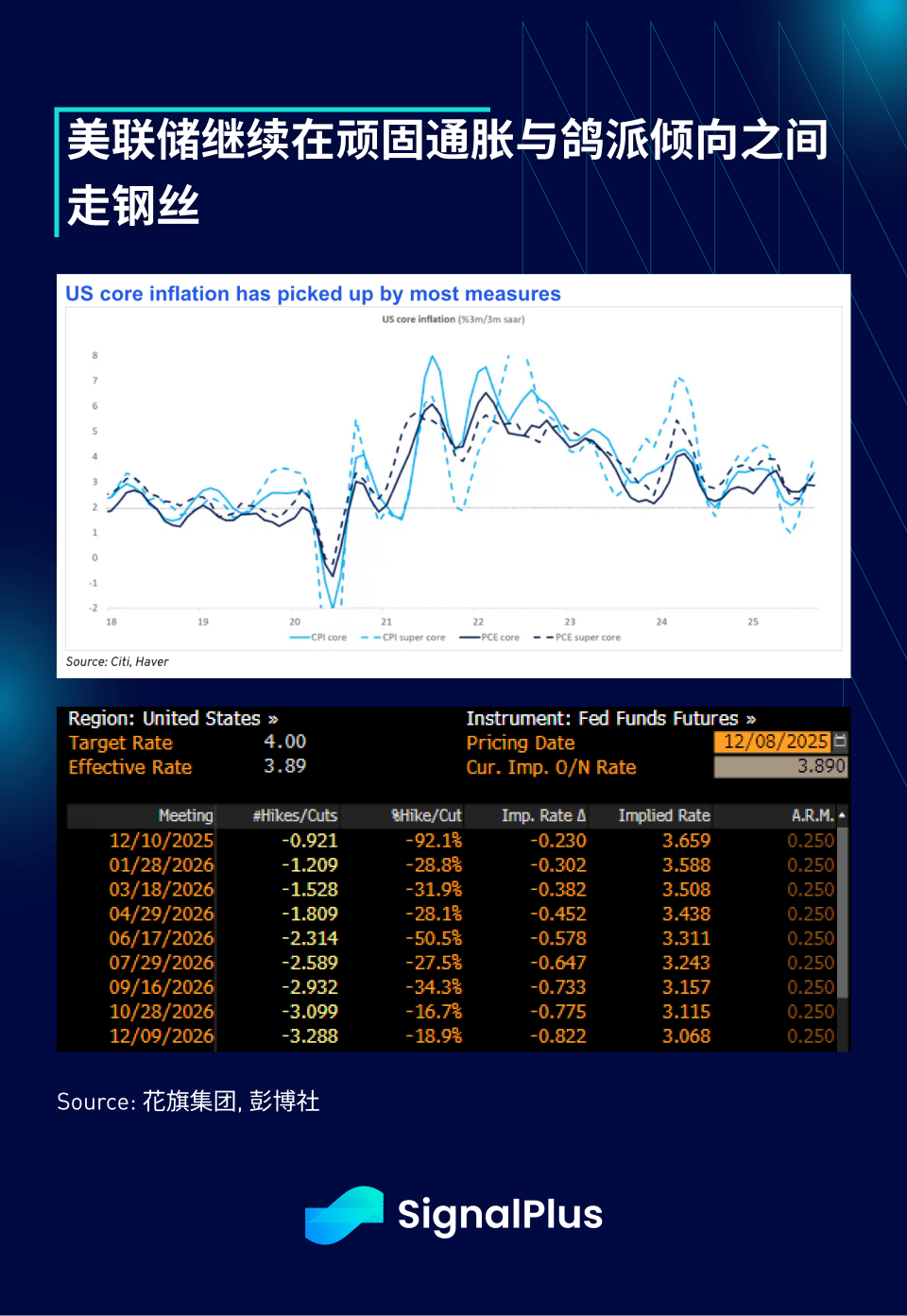

Der Markt erwartet allgemein, dass das Federal Open Market Committee (FOMC) der Federal Reserve in dieser Woche die Zinsen um 25 Basispunkte senken wird und dass es im gesamten Jahr 2026 noch zwei weitere Zinssenkungen geben wird. Trotz hartnäckiger Inflation hat die Federal Reserve angedeutet, dass sie die Schwäche der Arbeitslosenquote (etwa 4,5 %) nutzen wird, um eine Begründung für die letzte Zinssenkung in diesem Jahr zu liefern. Darüber hinaus erwarten wir, dass Vorsitzender Powell Spielraum für eine weitere Zinssenkung im Januar oder März lassen wird, während die Prognosen im "Dot Plot" für 2026 möglicherweise den vorherigen ähnlich sein werden.

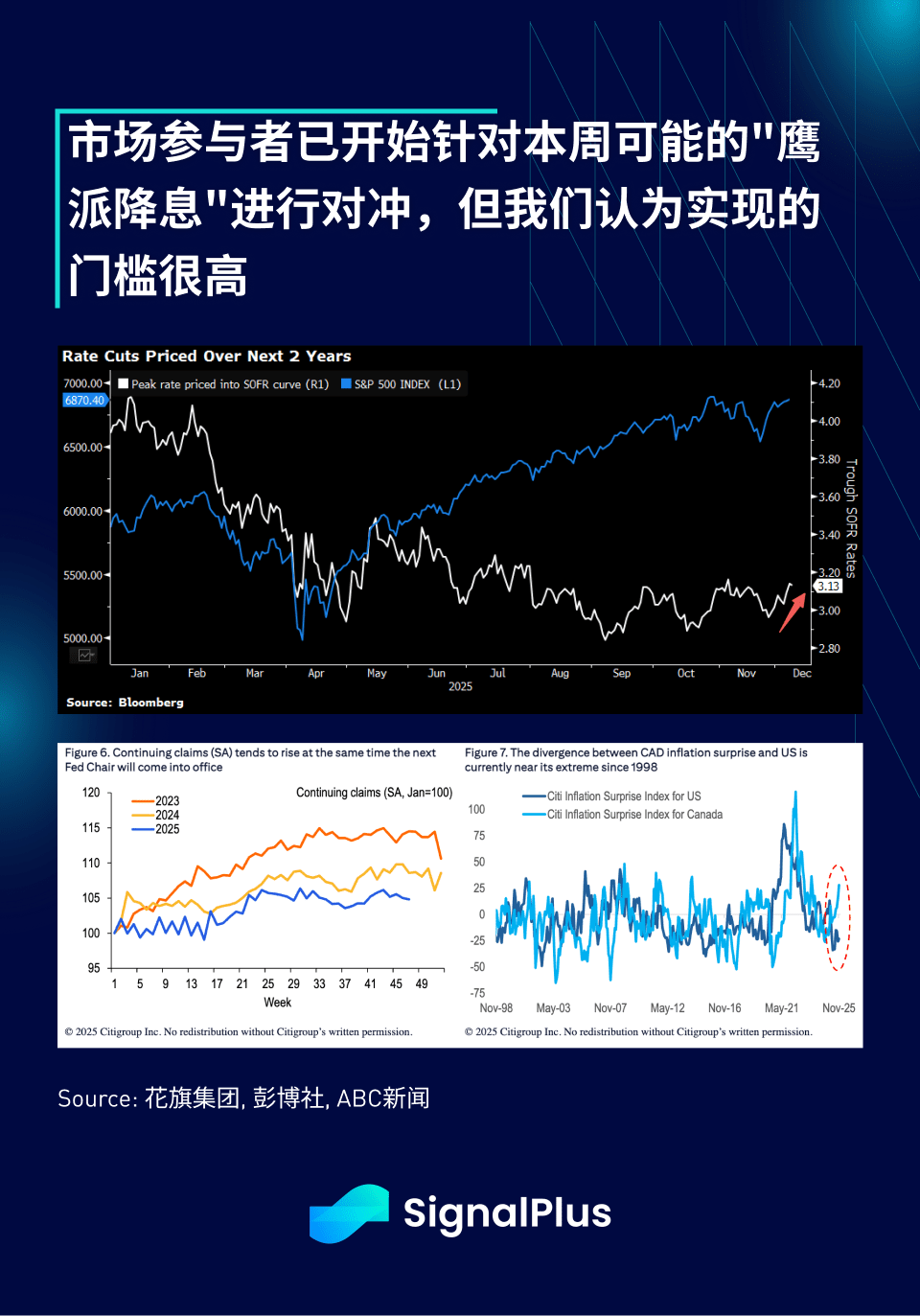

Wie erwartet beginnt die dovish Haltung der Federal Reserve, auf einige Marktkräfte zu stoßen. Die Marktteilnehmer beginnen, die Möglichkeit einer "hawkischen Zinssenkung" zu bepreisen, basierend auf Powells Hinweisen während der Fragerunde oder den erwarteten Veränderungen in der Zusammenfassung der wirtschaftlichen Prognosen (SEP). Um dies zu erreichen, muss die Federal Reserve in ihren zukünftigen Hinweisen sehr klar kommunizieren, beispielsweise die Zinssenkungserwartungen für 2026 auf einmal oder weniger anzupassen, aber wir glauben, dass die Wahrscheinlichkeit eines solchen Szenarios gering ist.

Andererseits deutet die starke Andeutung von Präsident Trump, dass Kevin Hassett möglicherweise der nächste Vorsitzende der Federal Reserve werden könnte, wahrscheinlich auf ein allgemeines Marktergebnis hin, was bedeutet, dass ab Juni nächsten Jahres ein "lockererer" Vorsitzender der Federal Reserve das Ruder übernehmen wird. Daher ist es wahrscheinlich, dass die Perspektiven 1) einen schwächeren Dollar, 2) steigende Inflation, 3) eine steilere Renditekurve der US-Staatsanleihen und 4) steigende Vermögenspreise beibehalten werden, solange sich die bestehenden makroökonomischen Bedingungen nicht erheblich ändern.

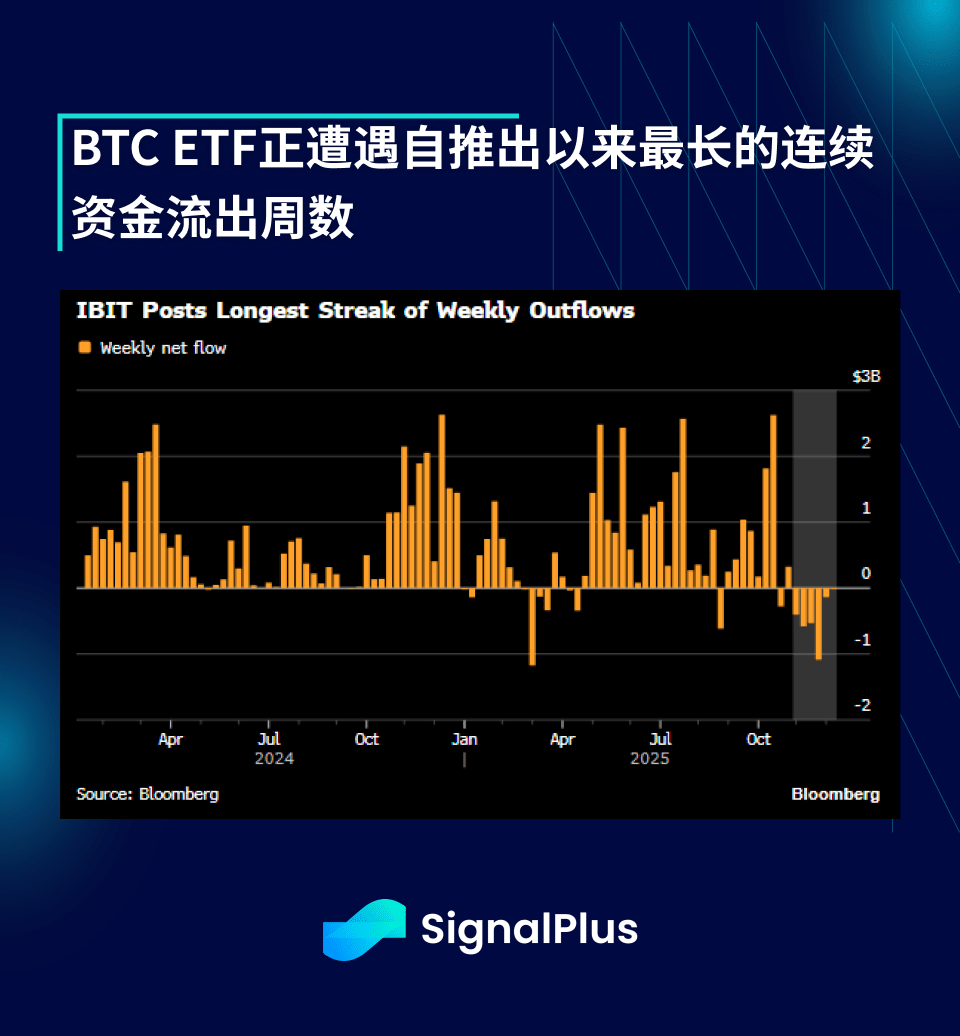

All dies hat wenig Einfluss auf den Kryptowährungsmarkt, der BTC-Preis erholte sich nach einer ruhigen Handelswoche auf den Bereich von 86.000 bis 92.000 Dollar. Leider scheint sich die zugrunde liegende Marktstimmung verschlechtert zu haben, da BlackRocks IBIT die längste Reihe von Kapitalabflüssen seit seiner Gründung verzeichnete, mit fast 2,9 Milliarden Dollar in den letzten sechs Wochen.

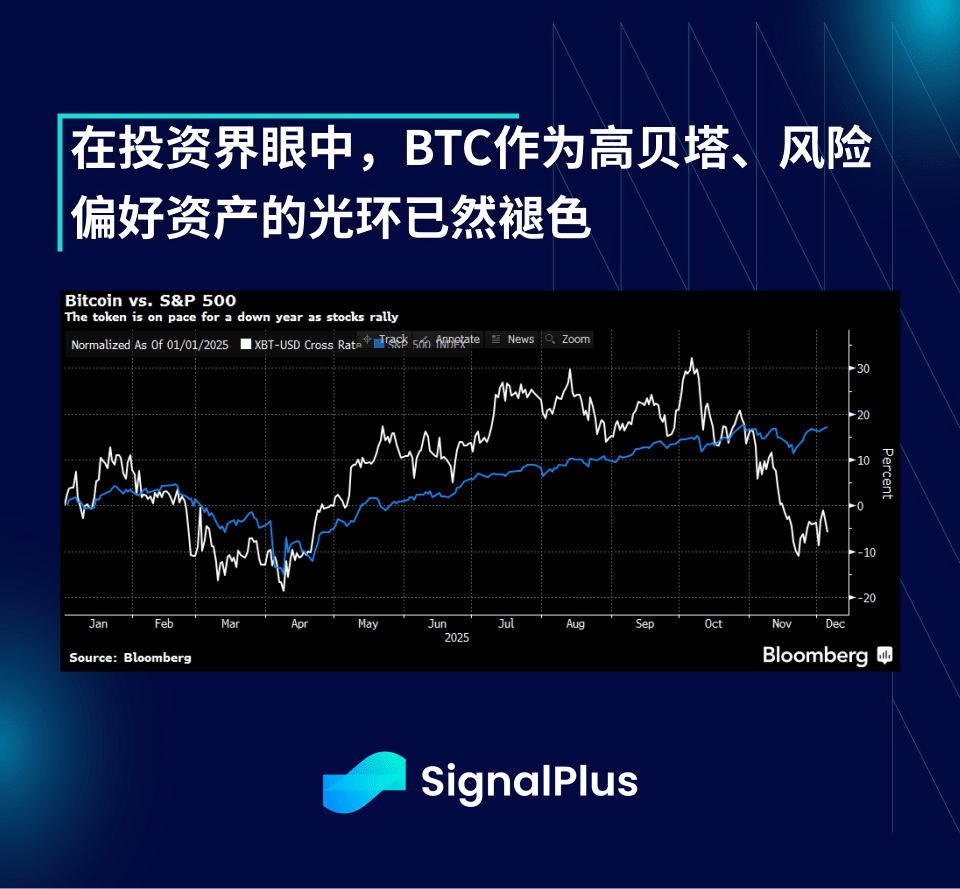

Die jüngste Korrelation von BTC (oder das Fehlen davon) zeigt diese strukturelle Veränderung der Stimmung. In den letzten 8 Wochen hat BTC erheblich schlechter abgeschnitten als andere hochbeta- und risikofreudige Anlageklassen. Dieses Entkopplungsphänomen tritt ein, während das Interesse der Investoren sich vollständig auf KI und verwandte Aktien konzentriert, wobei weltweite Einzelhändler wieder in den Intraday-Aktienhandel (und die Vorhersagemärkte) strömen, während die Preise für Gold und Silber weiterhin in der Nähe historischer Höchststände liegen.

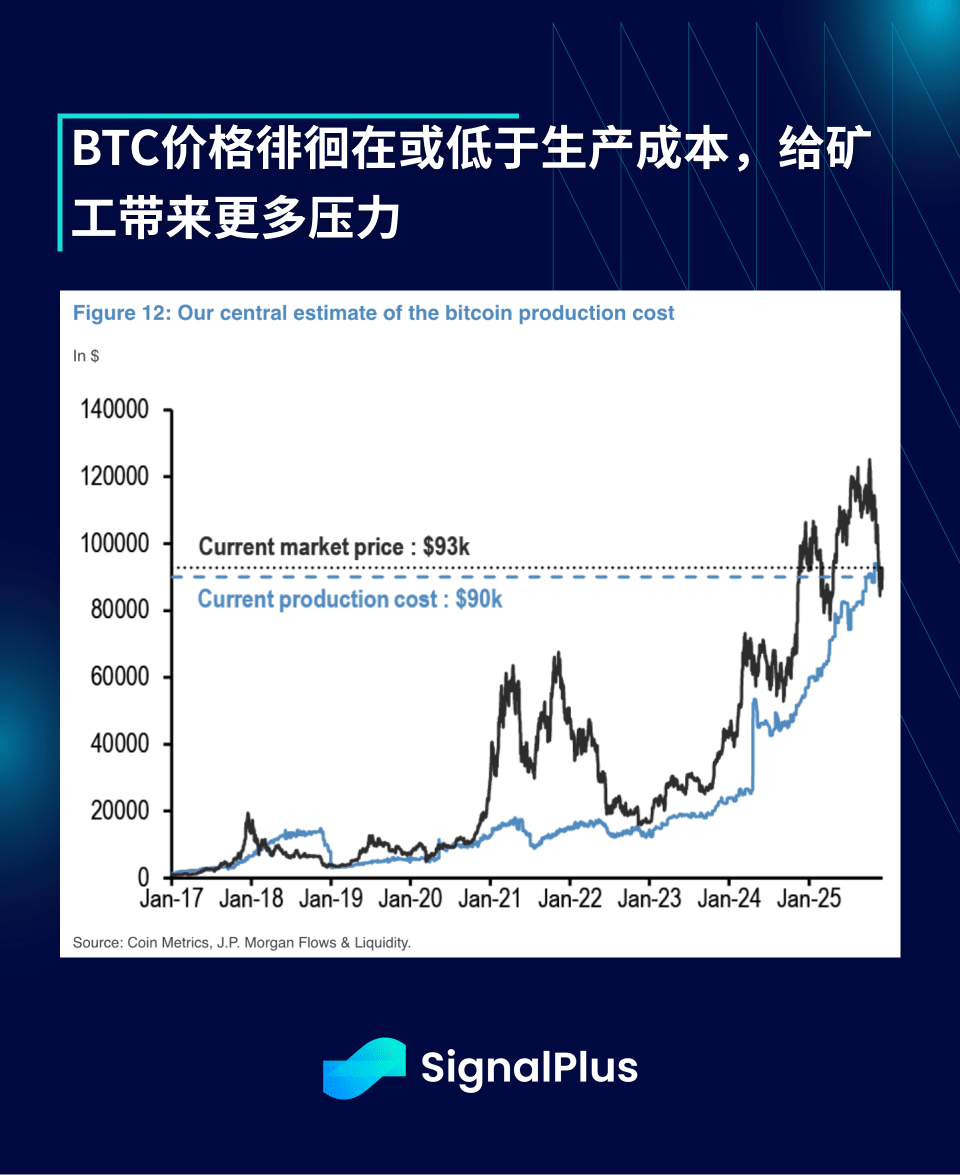

Aus der Produktionsperspektive pendelt der BTC-Preis weiterhin unter den meisten Produktionskosten-Metriken. Aufgrund der jüngsten strikteren regulatorischen Maßnahmen Chinas gegen Kryptowährungsaktivitäten und weil Miner ihre Rechenressourcen auf KI umgestellt und reine Mining-Aktivitäten reduziert haben, ist die Hash-Rate drastisch gesunken. Wenn die Preise langfristig unter den Produktionskosten bleiben, wird dies zusätzlichen Druck auf die Miner ausüben, was dazu führen könnte, dass die Hash-Rate und die Mining-Schwierigkeit weiter sinken, was in der mittleren Frist einen negativen Reflexionszyklus für fallende BTC-Preise schaffen könnte.

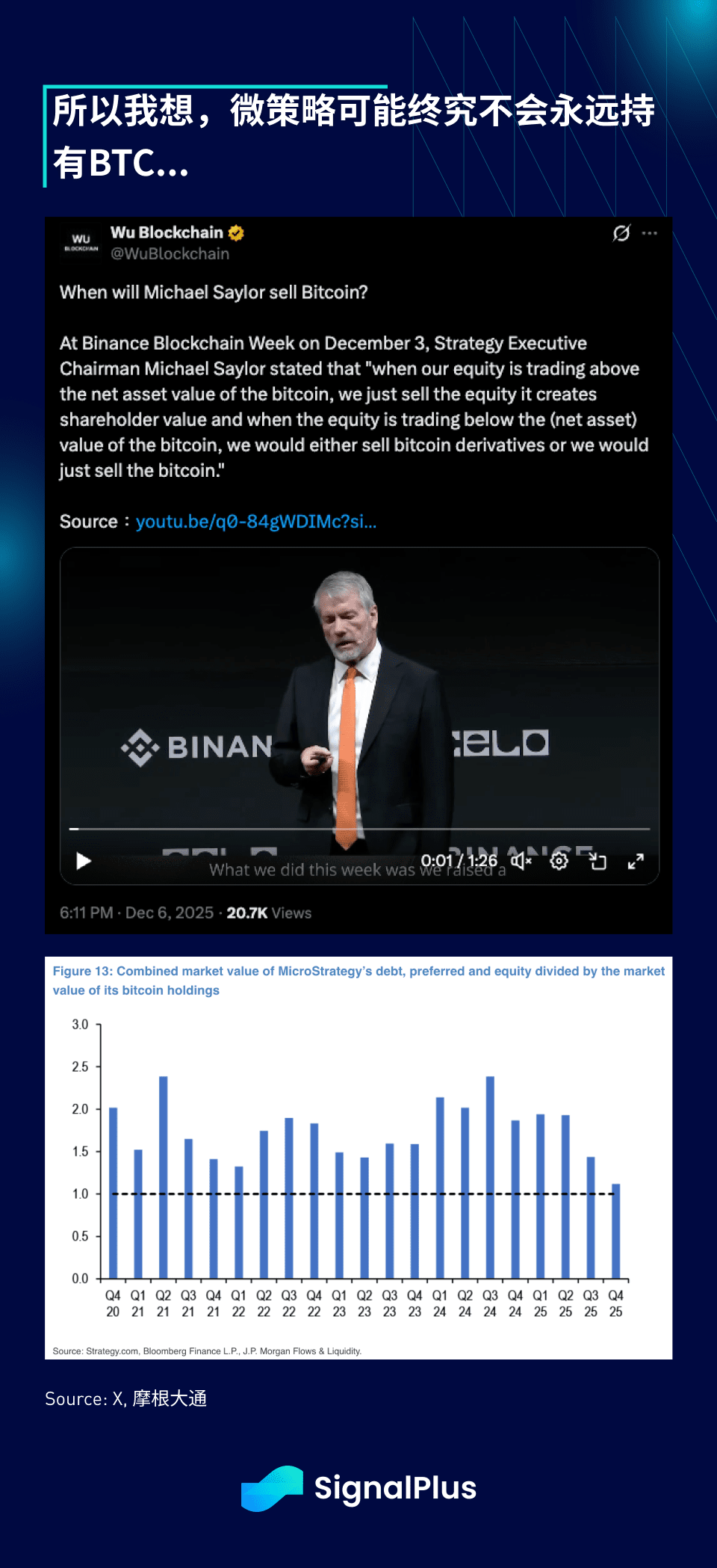

Schwieriger ist, dass der dramatische Rückgang der globalen DATs umfassende Bedenken hinsichtlich eines Überangebots und möglicher Zwangsverkäufe auslöst, wenn die Aktienpreise dieser börsennotierten Unternehmen erheblich unter dem Wert ihrer gehaltenen BTC fallen. MicroStrategy (MSTR) steht unter dem größten Druck, da der aktuelle Gesamtwert der Schulden plus Eigenkapital des Unternehmens im Vergleich zum Wert seiner gehaltenen BTC nur minimal über dem Preis liegt. Als er gefragt wurde, was passiert, wenn dieses Verhältnis unter 1 fällt, gab Saylor eine besorgniserregende Antwort:

"Wenn unser Aktienkurs über dem Nettovermögen von Bitcoin liegt, verkaufen wir Aktien, was den Aktionären Wert schafft; wenn der Aktienkurs unter (dem Nettovermögen von Bitcoin) liegt, verkaufen wir entweder Bitcoin-Derivate oder direkt Bitcoin." — Michael Saylor, Binance Blockchain Week, 3. Dezember

Ich hoffe, dass MicroStrategy (MSTR) mit seinen 1,4 Milliarden Dollar an Reserven in der absehbaren Zukunft vor einer Zwangsliquidation seiner BTC-Reserven geschützt ist.

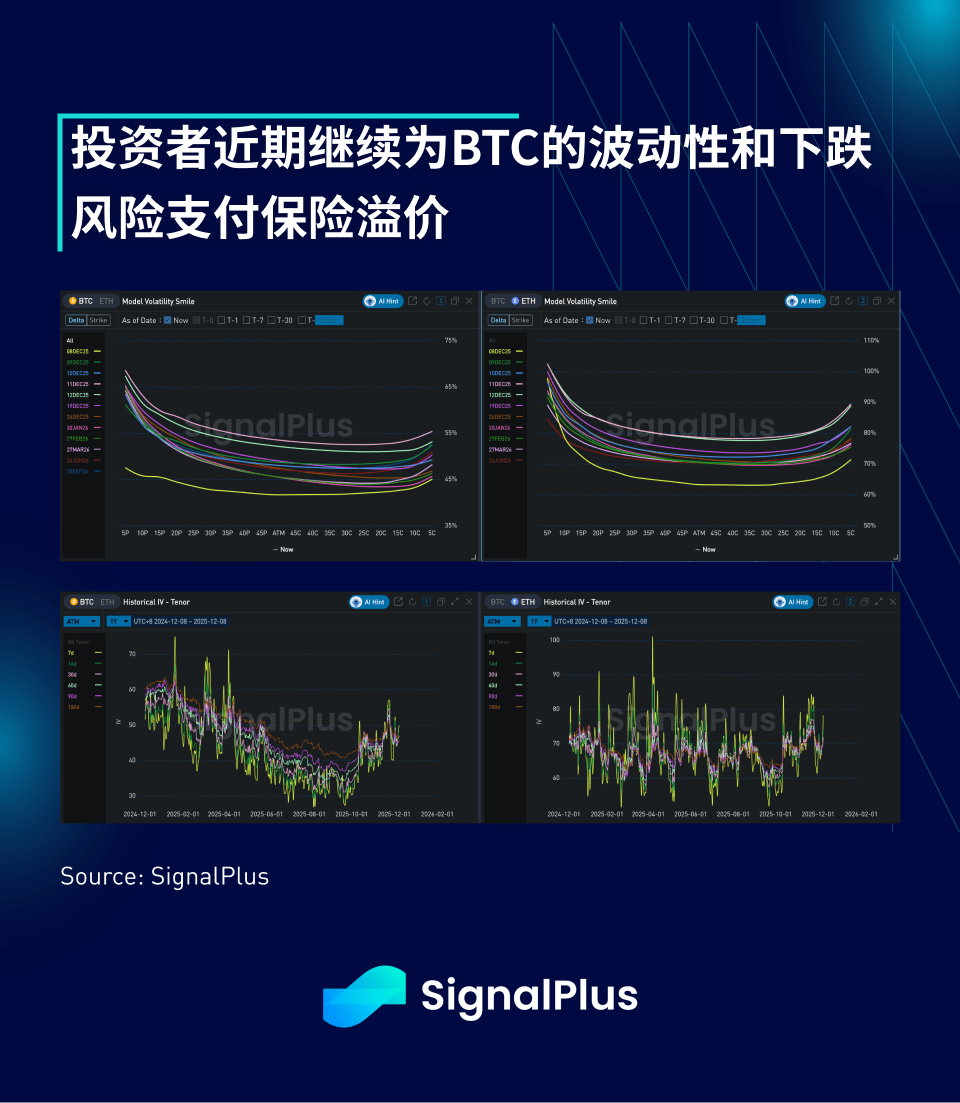

Für die Zukunft sieht die Situation ähnlich aus – die Aktienmärkte könnten bis zum Jahresende stabil bleiben, während der Markt für festverzinsliche Wertpapiere kurzfristigen Anpassungsdruck erlebt, da neben der Federal Reserve die globalen Zentralbanken auf eine neutrale/hawkische Haltung umschwenken, was zu einem Anstieg der Renditetrends führt. Wir befürchten, dass Kryptowährungen in einem kurzfristigen Bärenmarkt verbleiben, bevor sie das Gegenteil beweisen, was sich im Volatilitätsmarkt widerspiegelt, wo Händler weiterhin Prämien zahlen, um sich gegen Preisrückgänge abzusichern. Es könnte einer sehr dovishen Zinssenkung (oder einer unerwarteten Entscheidung des S&P 500, BTC einzubeziehen) bedürfen, um den kurzfristigen Trend umzukehren, weshalb wir erwarten, dass das Interesse und die Stimmung am Markt zu Beginn des neuen Jahres weiterhin gedämpft und langsam rückläufig sein werden.

Viel Glück und erfolgreiche Geschäfte.