Wenn du nur den Dollarpreis deines Portfolios im Blick hast, verpasst du vielleicht den Teil des Bildes, der erheblich durch das Wachstum der Geldmenge geprägt ist.

Für den gelegentlichen Beobachter sieht der Markt aus wie gewohnt. Bitcoin hat sich seit seinem Höchststand von 126.000 Dollar im Oktober fast halbiert auf 66.000 Dollar — leicht abzutun als ein weiterer brutaler vierjähriger Krypto-Bärenmarkt. Der S&P 500 schwebt weiterhin nahe Rekordhöhen über 7.500 Punkten. Nichts Ungewöhnliches.

Doch unter der Oberfläche taucht ein interessanter und besorgniserregender Hinweis auf, wenn beide Preise an die US M2-Geldmenge angepasst werden — das Maß der Federal Reserve für liquide Vermögenswerte, einschließlich Bargeld, Giro- und Sparkonten, Geldmarktfonds und Termingelder. M2 misst im Wesentlichen, wie viele Dollar zu einem bestimmten Zeitpunkt im System existieren. Die Anpassung der Assetpreise an das M2-Wachstum zeigt, wie diese Preise im Verhältnis zur wachsenden Geldmenge aussehen, anstatt nur in nominalen Begriffen.

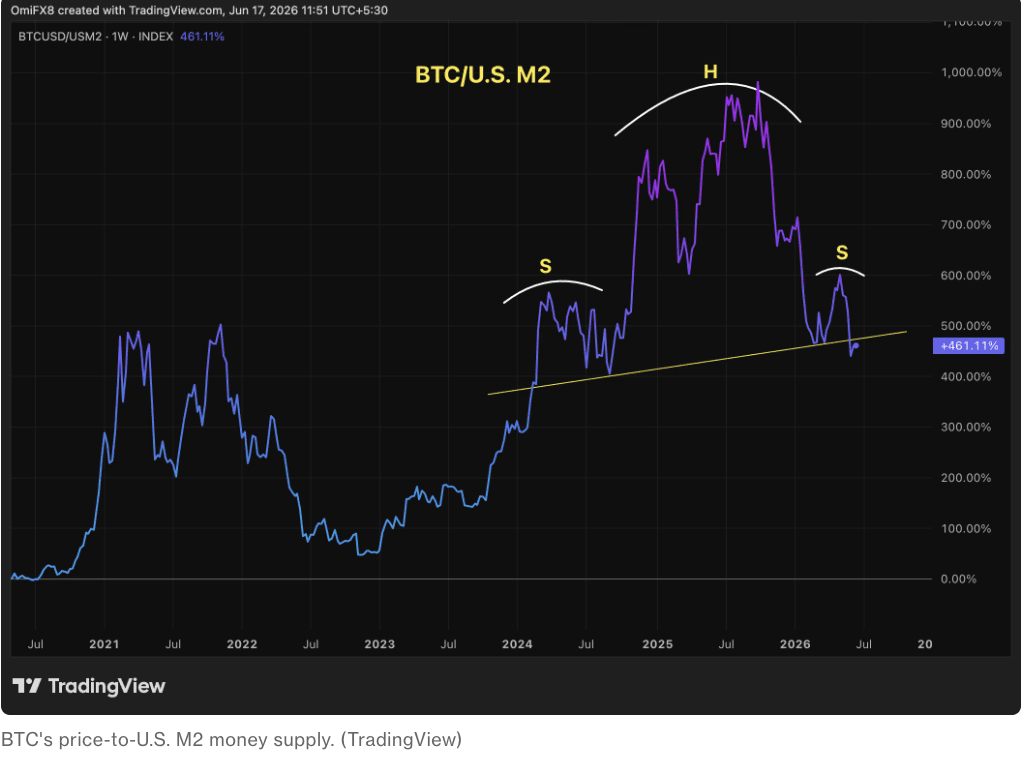

Das BTC/M2-Verhältnis von Bitcoin: ein Kopf-und-Schulter-Warnsignal

Einige Beobachter betrachten Bitcoin als einen hoch-beta Barometer für Dollarliquidität – ein Asset, dessen Preis nicht nur seine eigenen Angebots- und Nachfrage-Dynamiken widerspiegelt, sondern auch die breitere Expansion und Kontraktion der Dollarversorgung. Auf dieser Basis ist das BTC/M2-Verhältnis – der Preis von Bitcoin, angepasst an das Wachstum der Geldmenge – eines der am meisten beobachteten langfristigen Signale in der Krypto-Analyse.

Nach einem steilen Anstieg von 2023 bis 2025 scheint das BTC/M2-Verhältnis ein Muster gebildet zu haben, das technische Analysten als Kopf-und-Schulter-Muster bezeichnen – klassisch interpretiert als ein bärisches Umkehrsignal. Wenn das Muster hält, würde es darauf hindeuten, dass der exponentielle Vorteil von Bitcoin gegenüber dem Wachstum der Geldmenge – die Dynamik, die es ihm ermöglichte, die Währungsabwertung in früheren Zyklen so überzeugend zu übertreffen – nachlässt, zumindest vorerst.

Das ist wichtiger, als es zunächst erscheinen mag. Das Wertversprechen von Bitcoin als knappe, festgelegte Vermögensklasse basiert immer teilweise auf seiner Fähigkeit, die Geldpresse im Laufe der Zeit zu übertreffen. Wenn das BTC/M2-Verhältnis ein strukturelles Hoch bildet, würde es darauf hindeuten, dass jeder neue Dollar, der dem System hinzugefügt wird, nicht mehr von der Preissteigerung von Bitcoin im gleichen Maße überholt wird wie in früheren Zyklen – ein potenzielles Signal für abnehmende marginale Renditen aus dem Abwertungshandel, der den Bullenmarkt von Bitcoin sowohl für Einzel- als auch für institutionelle Investoren untermauert hat.

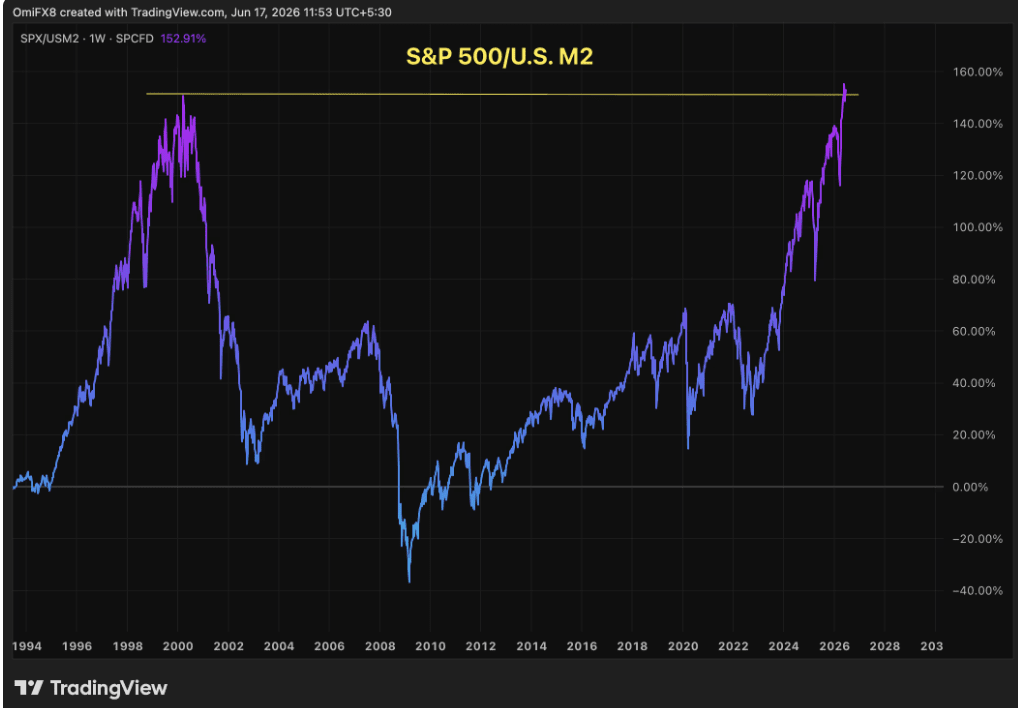

Der S&P 500 in M2-Begriffen: ein viertel Jahrhundert Geld drucken, um den Dotcom-Höhen wieder gerecht zu werden.

Die geldmengenbereinigte Geschichte des S&P 500 ist ebenso auffällig. In nominalen Begriffen schwebt der Index derzeit nahe einem Rekordhoch von 7.511 – weit über seinem Jahr-2000-Hoch von etwa 1.500 Punkten und scheinbar in einem anderen Universum als die Höhen der Dotcom-Blase.

Korrigiert für zwei Jahrzehnte des M2-Wachstums hat der S&P 500 jedoch erst kürzlich dieses Jahr-2000-Hoch in realen monetären Begriffen zurückerobert. Mit anderen Worten: Es hat 25 Jahre kontinuierlicher Geldmengenexpansion gebraucht, damit der Index seine inflationsbereinigte Bewertung wieder auf das Niveau zurückbringt, auf dem er am Höhepunkt der Dotcom-Blase stand.

Das bedeutet nicht unbedingt, dass Aktien so überdehnt sind wie 1999-2000 – die Unternehmensgewinne heute gelten allgemein als stärker, diversifizierter und langlebiger als die weitgehend umsatzfreien Dotcom-Unternehmen, die Ende der 1990er Jahre den Index dominierten. Aber auf dieser spezifischen, geldmengenbereinigten Basis ist die Mathematik ernüchternd: jeder neue Dollar, der in das Finanzsystem der letzten 25 Jahre hinzugefügt wurde, musste härter arbeiten für einen relativ kleineren marginalen Gewinn in der Aktienbewertung. Die nominalen Rekordhöhen sind real, aber die monetär bereinigten Gewinne sind erheblich bescheidener.

Was die beiden Signale zusammen sagen

Die Kombination aus dem Kopf-und-Schulter-Muster von Bitcoin BTC/M2 und der gestreckten monetären Bewertung des S&P 500 deutet auf die gleiche zugrunde liegende Dynamik hin: Das globale Finanzsystem hat die Geldmenge in den letzten zwei Jahrzehnten so erheblich ausgeweitet, dass nominale Vermögenspreisanstiege zunehmend die monetäre Expansion widerspiegeln und nicht die echte Wertschöpfung. Wenn sowohl das liquiditätssensitivste Risikoasset der Welt (Bitcoin) als auch die Benchmark für globale Aktien (S&P 500) gleichzeitig Anzeichen von Schwierigkeiten in M2-bereinigten Begriffen zeigen, ist das Signal ernst zu nehmen.

Bitcoin hat manchmal als führender Indikator für breitere makroökonomische Wendepunkte fungiert – oft Wochen oder Monate vor den Wendepunkten des Aktienmarktes. Wenn die monetäre Bewertung von Bitcoin tatsächlich an Boden gegenüber dem M2-Wachstum verliert und ein strukturelles bärisches Muster bildet, könnte dies ein frühes Warnsignal sein, dass die nominalen Gewinne des S&P 500 auf einer dünneren Grundlage beruhen, als ihr Rekordhochpreis vermuten lässt.

Ob das in tatsächliche kurzfristige Schwäche für Aktien übersetzt wird, bleibt eine offene Frage – und dieses Framework sollte neben den unmittelbaren Katalysatoren (US-Iran-Friedensabkommen, FOMC-Sitzung, BOJ-Entscheidung, Genfer Unterzeichnung) betrachtet werden, die diese Woche das tägliche Marktgeschehen antreiben. Aber wenn das liquiditätssensitivste Asset im Raum strukturelle Anzeichen dafür zeigt, dass es seinen Kampf gegen das Wachstum der Dollarversorgung verliert, ist es mindestens einen Moment der Vorsicht für den Rest der Risiko-Welt wert, laut CoinDesk.