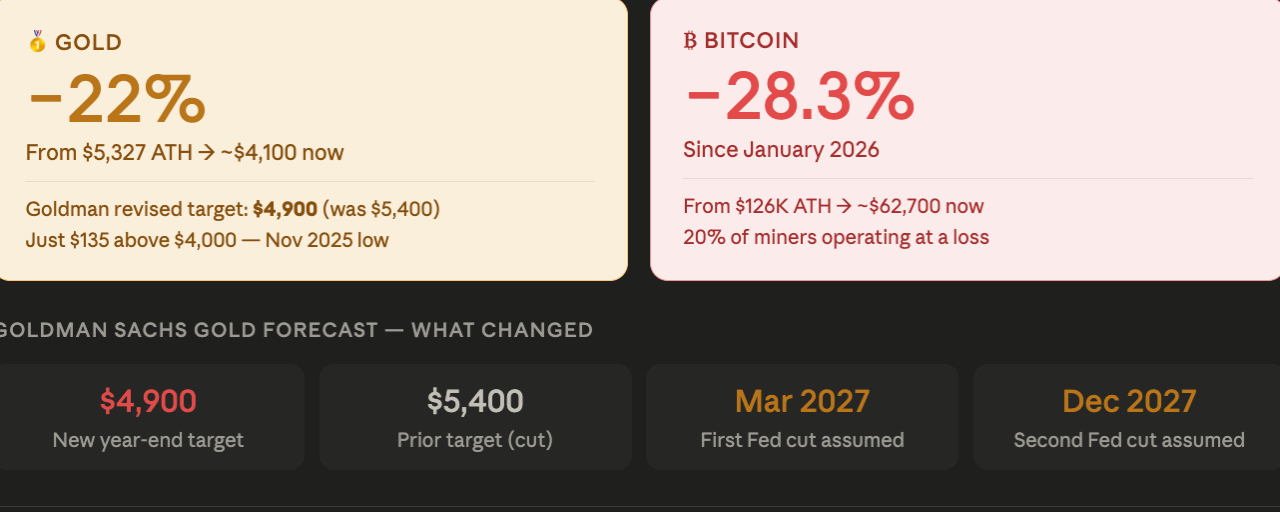

Goldman Sachs hat seine Jahresendprognose für Gold um $500 pro Unze auf $4,900 nach unten korrigiert, und zwar aufgrund der jetzt fest verankerten, längerfristigen hohen Zinsen der Federal Reserve, nach dem aggressiven Dot-Plot vom Mittwoch. Die Rohstoffanalysten der Bank, Lina Thomas und Daan Struyven, gehen nun davon aus, dass die erste Zinssenkung der Fed auf März 2027 verschoben wurde, mit einer zweiten Senkung im Dezember 2027 — ein Zeitplan, der den Easing-Katalysator entfernt, der einen Großteil des Bull-Cases für nicht-ertragbringende Vermögenswerte bis Anfang 2026 untermauert hat.

"Unsere Einschätzungen zum Goldpreis bleiben strukturell konstruktiv, aber taktisch vorsichtig, mit kurzfristigen Abwärtsrisiken und mittelfristigen Aufwärtsrisiken," sagten die Analysten.

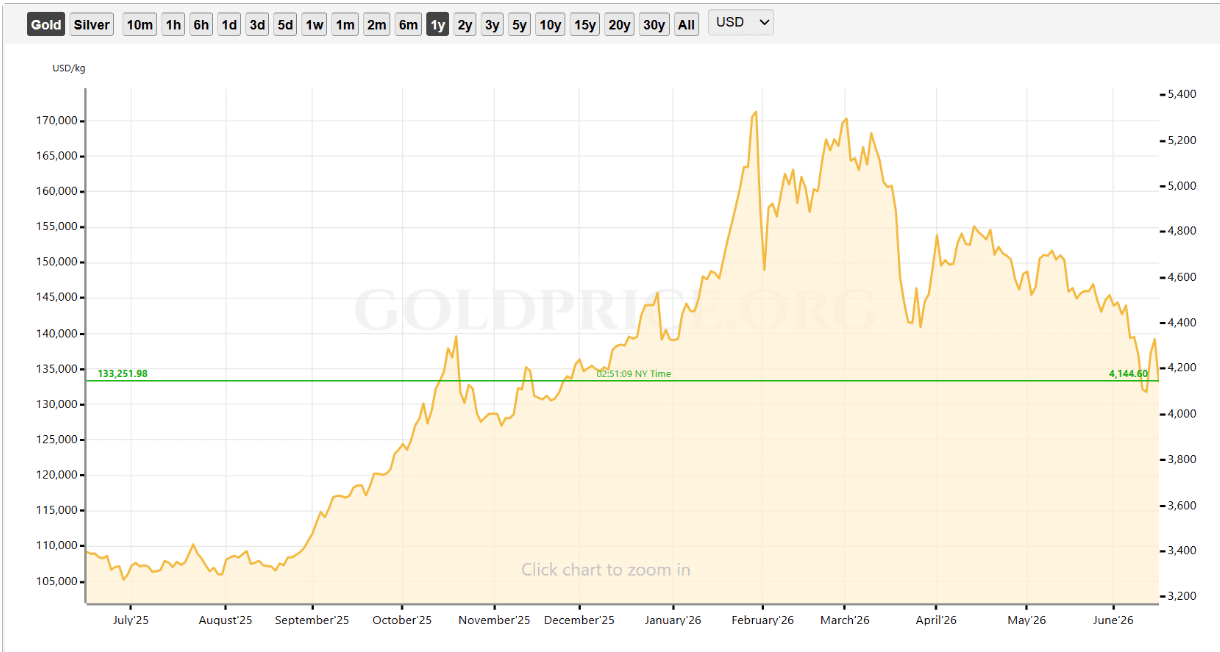

Der Bärenmarkt von Gold vertieft sich: 135 $ vom Niveau von 4.000 $.

Bei den aktuellen Preisen nahe 4.100 $ ist Gold nun mehr als 22 % von seinem Allzeithoch im Januar von 5.327 $ pro Unze gefallen — fest im Bärenmarktgebiet nach konventioneller Definition. Das überarbeitete Ziel von Goldman in Höhe von 4.900 $ impliziert ein signifikantes Upside von den aktuellen Niveaus, stellt jedoch ein erhebliches Downgrade gegenüber der vorherigen Prognose von 5.400 $ dar, die auf der Annahme basierte, dass die Zinssenkungen der Fed 2026 eintreten.

Gold ist jetzt nur noch 135 $ von 4.000 $ entfernt — ein Niveau, das seit November nicht mehr gesehen wurde — was die nächsten Wochen besonders bedeutend für die mittelfristige technische Struktur des Edelmetalls macht. Ein Bruch unter 4.000 $ würde eine neue Phase des Bärenmarkts darstellen, die nach dem Höchststand im Januar begann, und weiteren Druck auf die Abwertungs-Handels-These ausüben, die den anfänglichen Anstieg von unter 2.000 $ im Oktober 2023 bis zu 5.327 $ im Januar 2026 trieb.

Der Mechanismus: keine Rendite, höhere Zinsen, Neubewertung der These des leichten Geldes.

Goldmans Prognoseanpassung erfasst eine einfache, aber bedeutende Dynamik. Gold zahlt keine Rendite — was es direkt empfindlich gegenüber den Opportunitätskosten macht, es im Vergleich zu zinstragenden Alternativen zu halten. Mit dem Dot-Plot der Fed im Juni, der zeigt, dass 9 von 18 Beamten Zinserhöhungen für 2026 projizieren, und der ersten Zinssenkung, die nun auf März 2027 verschoben wurde, hat sich die Renditedifferenz zwischen Gold und Staatsanleihen oder Geldmarktfonds auf ein Niveau ausgeweitet, das die Opportunitätskosten des Goldbesitzes für institutionelle Anleger zunehmend unangenehm macht.

"Der Markt könnte die gesamte These des leichten Geldes neu bewerten, die Gold in der ersten Jahreshälfte zu Rekordhöhen geführt hat," wie CoinTelegraph feststellte — ein Prozess, der logisch weitergehen würde, solange die Erwartungen an Zinserhöhungen der Fed hoch bleiben, anstatt sich zu entspannen. Goldmans Ziel von 4.900 $ berücksichtigt im Wesentlichen, dass diese Neubewertung bis zum Jahresende abgeschlossen sein wird, mit einer moderaten Erholung von den aktuellen Niveaus, während die desinflationären Auswirkungen des Iran-Deals durch die Daten wirken und die mittelfristige strukturelle Nachfrage von Zentralbanken und Reserve-Diversifizierung anhält.

"Nur wenn die Inflation sinkt, Zinssenkungen möglich werden und die Liquidität zusammen mit niedrigeren Kapitalkosten verbessert wird, wird die allgemeine Risikobereitschaft wirklich umschlagen," sagte Tim Sun, leitender Forscher der HashKey Group, gegenüber CoinTelegraph — ein Rahmen, der ebenso für Gold, Bitcoin und jede andere nicht renditetragende Risikoanlage gilt.

Bitcoin steht dem identischen makroökonomischen Gegenwind gegenüber.

Die Parallele zu Bitcoin ist explizit und direkt. Bitcoin ist seit Januar um 28,3 % gefallen — etwas mehr als der Rückgang von Gold um 22 % von seinem Allzeithoch. Beide Vermögenswerte sind nicht renditetragend, beide werden als Wertspeicher unter der These des Abwertungs-Handels klassifiziert, und beide werden durch dasselbe höhere Zinsumfeld nach unten neu bewertet. CME FedWatch zeigt jetzt eine hohe Wahrscheinlichkeit, dass die Zinsen bis zum Ende von 2026 gleich bleiben oder steigen, was mit der hawkishen Verteilung des Dot-Plots vom Juni übereinstimmt.

Die kritische Unterscheidung — und der Grund, warum der Rückgang von Bitcoin prozentual größer war als der von Gold — ist, dass Bitcoin zusätzliche Risikofaktoren trägt, die Gold nicht hat. Der Zusammenbruch der Vorzugsaktien von STRC unter Pari hat Ängste vor Zwangsverkäufern rund um den größten Unternehmensinhaber von Bitcoin auf dem Markt eingeführt. JPMorgan schätzt, dass 20 % der Bitcoin-Miner nun bei den aktuellen Preisen mit Verlust arbeiten, wobei börsennotierte Miner bereits mehr als 32.000 BTC im ersten Quartal verkauft haben, um Betriebskosten zu decken. Und die 0,6-Korrelation von Bitcoin mit dem S&P 500 bedeutet, dass es den Risikoabbau im Aktienmarkt absorbiert, dem Gold mit seiner niedrigeren Aktienkorrelation teilweise entkommt.

Goldmans Ziel von 4.900 $ für Gold, das auf einem Termin für die erste Zinssenkung im März 2027 basiert, bietet auch einen nützlichen Rahmen für Bitcoin. Wenn die nächste Zinssenkung der Fed nicht vor März 2027 erfolgt, ist der primäre makroökonomische Katalysator für eine nachhaltige Bitcoin-Erholung — verbesserte Liquiditätsbedingungen und reduzierte Opportunitätskosten für das Halten von nicht renditetragenden Risikoanlagen — ungefähr neun Monate entfernt. In der Zwischenzeit müssten die strukturellen Akkumulationsdynamiken, die von Glassnode, K33 und CryptoQuant identifiziert wurden, gegen anhaltende makroökonomische Gegenwinde standhalten, damit Bitcoin die Basis aufbauen kann, die die Erholung ohne einen Katalysator für Zinssenkungen vorausgeht.

Der strukturelle Bull-Case bleibt intakt — er erfordert jedoch Geduld.

Goldmans eigene Einordnung — "strukturell konstruktiv, aber taktisch vorsichtig, mit kurzfristigem Abwärtsrisiko und mittelfristigem Aufwärtsrisiko" — könnte wortwörtlich auf Bitcoin in der aktuellen Umgebung angewendet werden. Der langfristige strukturelle Fall für beide Vermögenswerte hat sich nicht geändert: Die Käufe von Gold durch die Zentralbanken gehen in Rekordtempo weiter, die langfristige Halterversorgung von Bitcoin liegt mit 79 % auf einem Allzeithoch, und die Abwertungsdynamiken, die beide Vermögenswerte 2025 in Rekordhöhen trieben, werden sich wieder durchsetzen, wenn die Geldpolitik schließlich gelockert wird.

Die taktische Realität ist, dass mit dem Dot-Plot der Fed, der Erhöhungen und nicht Senkungen projiziert, die Annahme einer ersten Zinssenkung im März 2027 eine verlängerte Phase von makroökonomischem Gegenwind schafft, die keines der beiden Vermögenswerte allein durch strukturelle Fundamentaldaten leicht überwinden kann — zumindest nicht in der nahen Zukunft.