In der Welt der Blockchain ereignete sich ein schockierender Diebstahl: Ein „Walfisch“ (Großinvestor) im Crypto-Bereich verlor in wenigen Sekunden 50 Millionen US-Dollar (etwa 360 Millionen RMB). Es gab keine komplexen Code-Schwachstellen, keinen brutalen Angriff, der Hacker nutzte lediglich eine menschliche psychologische Gewohnheit, um diesen perfekten Raub durchzuführen.

Wie fiel der Walfisch in die Falle?

Der gesamte Prozess erinnerte stark an einen hochintelligenten Kriminalfilm, der Hacker zeigte eine extrem hohe Automatisierungsfähigkeit und psychologische Manipulationsfähigkeit.

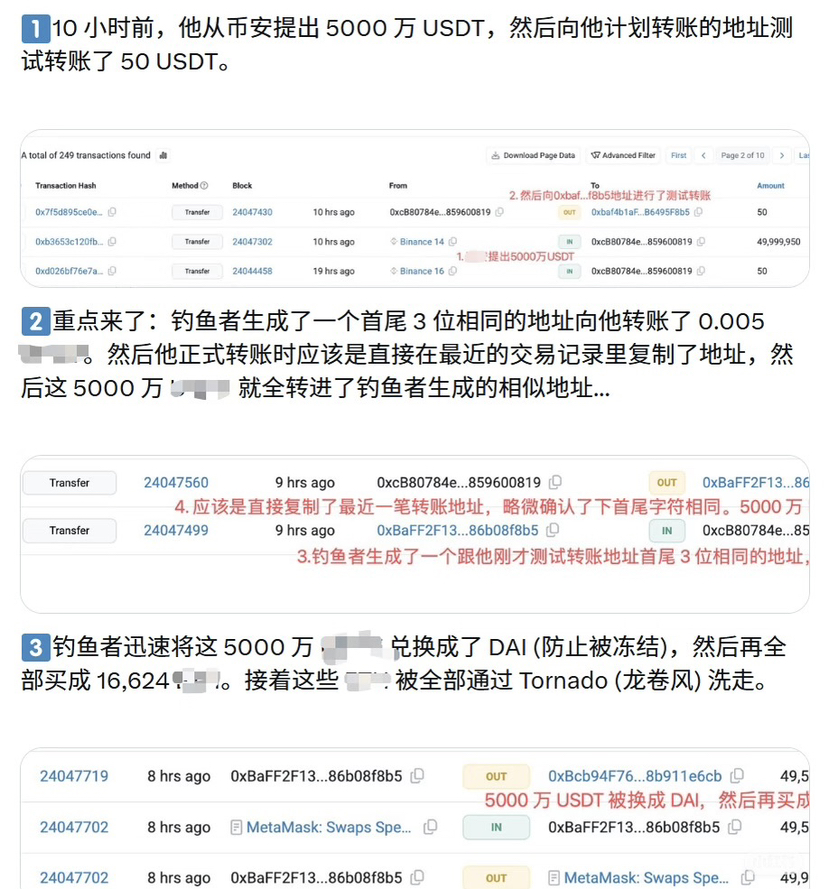

Der Walfisch hat 50 Millionen USDT von der Binance-Börse auf sein eigenes Wallet abgehoben. Zur Sicherheit übertrug er zunächst einen kleinen Betrag (50 USDT) an die Zieladresse zur Überprüfung. — Dieser Schritt wirkt professionell und vorsichtig.

Die automatisierten Programme (Bots) der Hacker überwachen rund um die Uhr große Bewegungen auf der Blockchain. In dem Moment, in dem die großen Wale Testgelder absetzen, generiert das Hackerprogramm sofort eine „gefälschte Adresse“. Die ersten und letzten Zeichen dieser falschen Adresse stimmen vollständig mit der echten Zieladresse des Wals überein. Der Hacker überweist mit dieser falschen Adresse einen unbedeutenden Betrag (0,005 USDT) an die Brieftasche des Wals.

Dieser kleine Betrag ließ die gefälschte Adresse an erster Stelle in der „kürzlichen Transaktionshistorie“ der Brieftasche des Wals erscheinen. Als der Wal die 50 Millionen Dollar übertrug, kopierte er aus Gewohnheit die neueste Adresse aus den Transaktionsaufzeichnungen (in dem Glauben, es sei die Adresse, die er gerade getestet hatte). Das Ergebnis: 50 Millionen Dollar wanderten sofort in die Taschen des Hackers.

Nachdem sie erfolgreich waren, tauschten die Hacker schnell USDT (von zentralisierten Institutionen eingefroren) gegen DAI (dezentralisierte Stablecoins) und wusch das Geld über Tornado Cash (Mischdienst), um die Spur vollständig zu kappen.

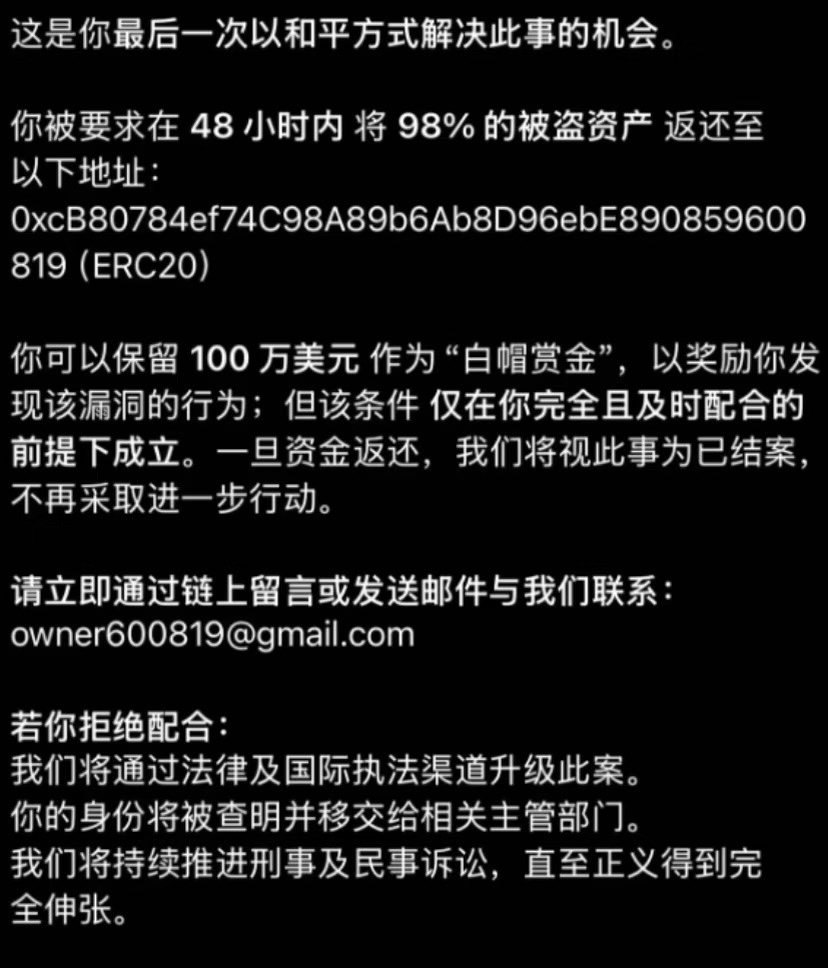

Der Wal veröffentlichte nachträglich eine Nachricht auf der Blockchain, in der er erklärte, er habe die Polizei informiert und die Position lokalisiert, und gab den Hackern 48 Stunden Zeit, um das Geld zurückzugeben, wobei er 1 Million Dollar (2 %) als Belohnung versprach, sonst würde es vor Gericht gehen. In den Augen von Brancheninsidern sieht das jedoch eher nach machtlosem Getue aus.

Das ist nicht nur Betrug, sondern psychologisches Spiel.

Aus der dualen Perspektive von Finanzen und Technologie offenbart dieser Fall drei tiefgründige grundlegende Logiken:

1. „Adressvergiftung“ und der Anfang- und Endeffekt (Address Poisoning)

Dies ist die Kerntechnik des Angriffs. In Szenarien der Blockchain (und vielen Banküberweisungen) ist das Konto/die Adresse eine extrem lange, unregelmäßige Zeichenkette.

Das menschliche Gehirn kann zu lange Zufallszahlen nicht verarbeiten; wir gewöhnen uns daran, die ersten 3 und die letzten 3 Ziffern zu überprüfen, um die Konsistenz zu bestätigen.

Die Kosten für die Generierung einer Adresse, die am Anfang und Ende identisch ist, sind extrem gering (Kollisionsberechnung), aber durch die Ausnutzung der „kognitiven Faulheit“ des Opfers können 50 Millionen Dollar an Erträgen angezapft werden. Dies ist eine extrem profitable Angriffsstrategie.

2. System I vs. System II Denkfallen

Der Nobelpreisträger für Wirtschaftswissenschaften Daniel Kahneman hat die Theorie des schnellen und langsamen Denkens vorgestellt:

- Bei der Testüberweisung nutzte der Wal System II (langsames Denken), rational und vorsichtig.

- Bei der offiziellen Überweisung, nachdem der Test gerade erfolgreich war, ließ der Wal die Wachsamkeit nach und wechselte zu System I (schnelles Denken), sich auf Intuition und Gewohnheit (Kopieren der letzten Aufzeichnungen) verlassend.

Die Hacker haben gerade die Momentaufnahme der Nachlässigkeit nach der Vorsicht ausgenutzt, was der Zeitpunkt ist, an dem alle Händler und Investoren am anfälligsten sind.

3. Zentralisierung und Dezentralisierung von Vermögensspielen

Die Handlungen der Hacker nach dem Erfolg sind äußerst professionell:

- USDT (Tether): gehört zu zentralisierten Vermögenswerten, der Emittent Tether hat das Recht, die Gelder der betroffenen Adresse einzufrieren.

- DAI: gehört zu dezentralisierten Vermögenswerten und kann von keiner einzelnen Institution eingefroren werden.

Die Hacker tauschten sofort in DAI und demonstrierten ein starkes Bewusstsein für das Management von Liquiditätsrisiken – bevor die Aufsichtsbehörden reagieren konnten, wurde die Natur des Vermögens von „einfrorbar“ in „nicht einfrorbar“ umgewandelt.

Wie können normale Menschen aus diesem lernen, um Risiken zu steuern?

Obwohl dies ein Beispiel aus dem Bereich der Kryptowährungen ist, gelten die Risikomanagementlogiken für alle finanziellen Operationen, großen Überweisungen und sogar geschäftliche Entscheidungen.

1. Einrichtung eines „Zero Trust“-Überprüfungsmechanismus (SOP)

Egal, ob du Aufträge über Handelssoftware erteilst oder Banküberweisungen machst, verlasse dich niemals auf „Historische Aufzeichnungen“ oder „Zwischenablage“.

Erstelle ein unabhängiges „Whitelist-Buch“ oder „Adressbuch“. Bei Überweisungen kopiere Informationen von einer Quelle, der du vertraust (z. B. Originalverträge, offizielle APP-Adressen), und nicht aus den neuesten Transaktionsaufzeichnungen.

Schau nicht nur auf den Anfang und das Ende. Die Überprüfungsmethode der mittleren Position ist sicherer als die Überprüfungsmethode am Anfang und Ende, da es für Hacker schwierig ist, eine Adresse zu erzeugen, die auch in der Mitte identisch ist.

2. Wachsam sein gegenüber „kleinen Störungen“

Wenn dein Konto plötzlich kleine Beträge unbekannter Herkunft, kleine Rückerstattungen oder seltsame Airdrops erhält, ist das normalerweise kein Glück, sondern eine Markierung.

Das ist wie wenn Wettbewerber böswillig auf deine Anzeigen klicken oder dir Phishing-E-Mails senden. Jegliche unbeauftragten „Geschenke vom Himmel“ sollten als potenzielle Angriffssignale betrachtet werden.

3. Die „goldene Unterbrechungsphase“ bei Eintritt eines Risikos

Der Wal verlor, weil seine Reaktionsgeschwindigkeit nach der Überweisung nicht mit der Geschwindigkeit des Hackers beim Geldwaschen mithalten konnte.

Wenn du große Vermögenswerte verwaltest, musst du einen Notfallplan vorsehen. Bei einem Fehlverhalten kontaktiere sofort den Emittenten (z. B. Bank, Broker, Tether), um das Geld einzufrieren, und nicht zuerst einen Freundeskreis zu benachrichtigen oder Drohbriefe zu schreiben. In der Finanzwelt ist die Kontrolle (Einfrieren von Geldern) weitaus wichtiger als das Rückgriffsrecht (Rechtsstreit).

Zusammenfassung

Diese 50 Millionen Dollar Lehrgeld sagen uns:

Im digitalen Finanzzeitalter ist der größte Schwachpunkt immer der Mensch. Technologie kann Vermögenswerte verschlüsseln, aber nicht unsere Nachlässigkeit. Egal, ob du in Aktien investierst oder ein Unternehmen leitest, strenge Betriebsabläufe (SOP) einzuhalten, ist immer das kostengünstigste Mittel zur Bekämpfung von Unsicherheiten.