Das Versagen des alten Skripts im Jahr 2025

Das Jahr 2025 neigt sich dem Ende zu, doch der Kryptowährungsmarkt zeigt ein noch nie dagewesenes "Spaltungs"-Phänomen: Bitcoin (BTC) erreicht mit institutionellen Mitteln immer wieder neue Höchststände und kratzt zeitweise an der 125.000-Dollar-Marke; Ethereum (ETH) kämpft mühsam um die 2.800-Dollar-Marke und hat im Vergleich zum historischen Höchststand noch erhebliche Abstände; und die einst "Hochfliegenden" Altcoins sind in den Abgrund gestürzt, die meisten Projekte sind um 80-95% im Vergleich zum Hoch von 2021 gefallen, selbst im Kontext der BTC-Höchststände konnten sie sich nicht erholen.

Dies steht in völliger Abweichung zur klassischen Erzählung des Kryptowährungsmarktes der letzten zehn Jahre. Das traditionelle "Vierjahreszyklus"-Skript – "BTC zuerst steigen → ETH nachziehen → Altcoins schießen in die Höhe" – scheint 2025 vollständig versagt zu haben. Die Strategien, die alte Spieler gut kannten, die "Schwert im Boot suchen", sind heute zu einem Witz geworden, der "Fisch im Boot suchen" heißt.

Gleichzeitig verstärken Berichte von Institutionen wie Grayscale und CoinShares für 2026 eine brutale Realität: Die "Klassengesellschaft" im Kryptomarkt beschleunigt sich – BTC wird zum "digitalen Gold" für institutionelle Portfolios, während Altcoins zur "Götterdämmerung" des Liquiditätsmangels verfallen.

Ist dies das vorübergehende Versagen des Zyklus oder eine dauerhafte Veränderung der Marktstruktur? Dieser Artikel wird das Phänomen beobachten und die tiefen Mechanismen, institutionelles Verhalten und die Liquiditätsstruktur in vier Dimensionen entschlüsseln: die "Krypto-Paradigmenverschiebung", die gerade stattfindet.

1. Phänomenbeobachtung: Die "große Differenzierung" zwischen BTC und Altcoins.

1.1 Daten lügen nicht: Ohne Beispiel historische Leistungsdifferenzierung.

Der Kryptomarkt 2025 könnte mit "Feuer und Eis" beschrieben werden.

1. Bitcoins "Nie untergehen":

Robuste Preisentwicklung: Vom Jahresanfang von etwa 70.000 USD stieg der Preis auf einen Höchststand von 125.000 USD (+78%), selbst nach der Korrektur bleibt er bei 86.000-88.000 USD.

Institutionelles Kapital strömt herein: Nettomittelzuflüsse von mehreren Milliarden USD in physische ETFs, BlackRocks IBIT und andere Produkte dominieren den Markt.

Hohe Konzentration der Token: ETFs halten über eine Million BTC, MicroStrategy hält etwa 670.000 BTC (3,2% des Umlaufs).

Die Marktdominanz nimmt zu: Der BTC-Marktanteil (Dominanz) ist von 50% zu Beginn von 2024 auf derzeit 59-60% gestiegen, ein neuer Höchststand seit Jahren.

2. "Midlife-Crisis" von Ethereum:

Die Preissteigerungen sind deutlich hinterher: Im laufenden Jahr sind die Preissteigerungen begrenzt, der aktuelle Preis liegt bei etwa 2.800 USD, was weit hinter BTC zurückbleibt.

Der relative Wert kollabiert: Der ETH/BTC-Kurs ist auf den niedrigsten Stand seit Jahren gefallen, mehr als 60% unter dem historischen Höchststand.

Institutionelles Interesse ist gering: Das gesamte AUM von physischen ETFs liegt weit unter dem von BTC ETFs, und es kommt phasenweise zu Kapitalabflüssen.

On-Chain-Aktivitäten sind träge: Gasgebühren sind signifikant gesunken, was auf eine schwache Nutzeraktivität und einen gesättigten Netzbedarf hinweist.

3. Die "Götterdämmerung" der Altcoins:

Saisonale Indikatoren sind zusammengebrochen: Der Altcoin-Saison-Index bleibt das ganze Jahr über unter 20 (über 50 ist Altcoin-Saison), was die längste Niedrigphase in der Geschichte darstellt.

Allgemein hinter dem Markt zurückbleibend: Die meisten der 100 größten Projekte haben im laufenden Jahr BTC hinterhergehinkt, viele Projekte sind um mehr als 80% im Vergleich zum Höchststand 2021 gefallen.

Neue Coins brechen sofort: Die neuen Mainstream-CEX-Coins, die 2025 auf den Markt kommen, brechen sofort bei ihrem Start und werden zur Norm, VC-Coins werden zu "Giften".

Liquiditätsverknappung: Das tägliche Handelsvolumen von Altcoins ist im Vergleich zu 2021 um über 70% eingebrochen, unzureichende CEX-Tiefe führt dazu, dass jeder Verkaufsdruck einen Crash auslösen kann.

1.2 Historischer Vergleich: Diesmal ist es "wirklich anders".

Ein Rückblick auf die letzten drei Bullenmärkte: Die Rotation von "BTC→ETH→Altcoin" ist fast ein Gesetz des Marktes.

Der Bullenmarkt 2017: Klassische dreistufige Rakete.

BTC stieg von 1.000 USD auf 20.000 USD (+1.900%).

ETH sprang von 8 USD auf 1.400 USD (+17.400%).

Der ICO-Blasen-Crash hat dazu geführt, dass Altcoins im Durchschnitt um 50-500-fach gestiegen sind.

Der Bullenmarkt 2020-2021: Der Rausch von DeFi und NFTs.

BTC stieg von 10.000 USD auf 69.000 USD (+590%).

ETH stieg von 200 USD auf 4.800 USD (+2.300%).

DeFi Sommer und NFT-Hype führten dazu, dass Altcoins allgemein um 10-100-fach zulegten.

Bullenmarkt 2024-2025: Übertragungsmechanismus versagt.

BTC stieg stark von einem Tiefststand auf 125.000 USD (+78% oder mehr).

ETH hat begrenzte Preissteigerungen und pendelt sich um 2.800 USD ein.

Altcoins liegen kollektiv flach, selbst wenn BTC neue Höchststände erreicht.

Der grundlegende Unterschied ist offensichtlich: 2025 wird die Preissteigerung von BTC nicht mehr "überschwappt" zu ETH und Altcoins, das Kapital scheint von einer unsichtbaren Wand im BTC-Ökosystem aufgehalten zu werden. Diese Wand heißt "Institutionalisierung".

Zweitens, tiefere Mechanismen: Wie institutionelle ETFs die "Spielregeln ändern".

2.1 BTC wird zum "Schatten der US-Technologiewerte".

Im Januar 2024 genehmigt die US-SEC den physischen BTC ETF, was den Eintritt des Kryptomarktes in die "Institutionenära" markiert. Doch die Nebenwirkungen dieses Meilensteins sind, dass BTC allmählich von der nativen Kryptonarrative abweicht und zum "Satellitenvermögen" der traditionellen Finanzen wird.

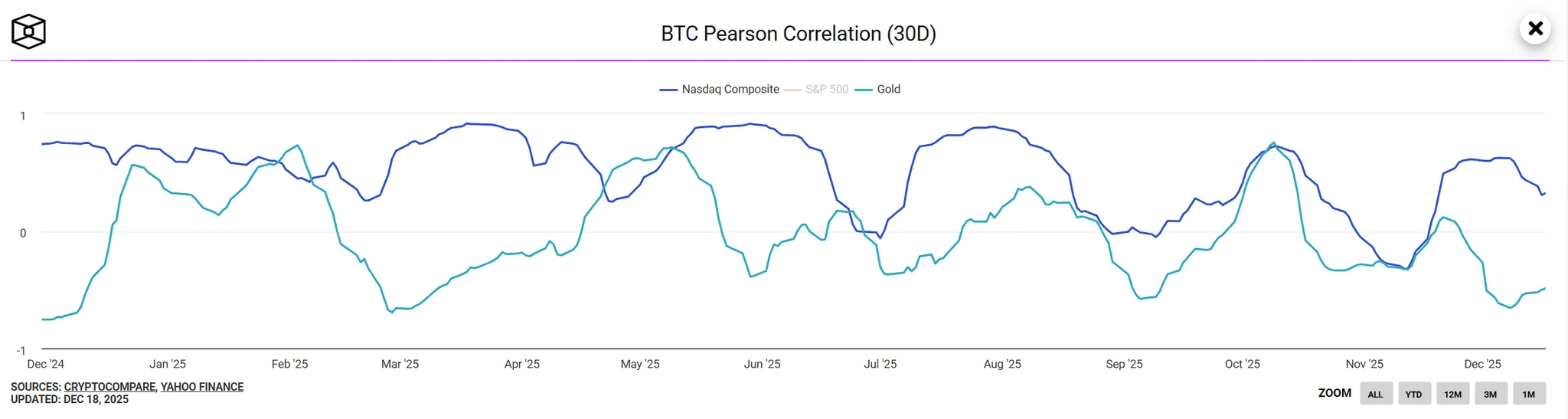

Starke Verknüpfung mit dem Nasdaq.

Im Jahr 2025 wird die 30-tägige Korrelation zwischen BTC und dem Nasdaq 100 Index langfristig stabil im Bereich von 0,75-0,85 liegen, ein historischer Höchststand; während die Korrelation mit Gold auf unter 0,2 sinkt. Wenn US-Technologiewerte (wie Nvidia, Tesla) stark steigen, beschleunigt sich der Zufluss von BTC ETF-Mitteln; wenn die US-Technologiewerte zurückgehen, fällt BTC ebenfalls.

Wesentliche Veränderung: BTC ist nicht mehr "digitales Gold" (sichere Anlage), sondern "digitale Technologiewerte" (Risikoanlage). Die Preisgestaltung hat sich von den ursprünglichen Krypto-Nutzern zu den Fondsmanagern Wall Streets verschoben.

Der "eingleisige Sog" der institutionellen Käufe.

Die Kunden traditioneller Vermögensverwalter wie BlackRock und Fidelity (Pensionsfonds, Family Offices, vermögende Privatpersonen) erkennen nur BTC an und berühren Altcoins nicht. Der Grund liegt nicht darin, dass sie ein tiefes Verständnis für Krypto-Technologien haben, sondern basiert auf einer Triade von "regulatorischer Konformität + ausreichender Liquidität + Markenbewusstsein":

BTC hat einen von der SEC genehmigten physischen ETF.

BTC hat CME-Futures und einen gut entwickelten Derivatemarkt.

BTC hat eine 15-jährige Markenakkumulation.

Im Vergleich dazu sind Altcoins für Institutionen immer noch "unbekannte Vermögenswerte", mit einer dreifachen Überlagerung von regulatorischen Risiken, Liquiditätsrisiken und Projekt Risiken, die nicht durch die Due Diligence der traditionellen Finanzen überwunden werden können.

Strukturelle Festigung der Kapitalflüsse: Im Jahr 2025 werden von den mehreren Milliarden USD, die in BTC ETFs fließen, über 95% in der BTC-Ökonomie gesperrt sein, weniger als 5% fließen über OTC oder DeFi-Brücken in ETH/Altcoins. Dies ist ein deutlicher Kontrast zum früheren "Kapitalüberschuss-Effekt".

Das "unendliche Munition"-Modell von MicroStrategy.

Michael Saylors MicroStrategy ist zu einer weiteren dominierenden Kraft auf dem BTC-Markt geworden. Durch die Ausgabe von Wandelanleihen, Aktienemissionen und andere Mittel kauft das Unternehmen kontinuierlich BTC und hält derzeit etwa 670.000 BTC (Kosten etwa 30 Milliarden USD).

Noch entscheidender ist, dass MSTR-Aktien langfristig einen Aufschlag von 2-3 mal auf den Wert ihrer gehaltenen BTC haben, was sie zu einem Werkzeug für Einzelhandelsinvestoren macht, um BTC gehebelt zu kaufen. Ein positiver Rückkopplungskreis entsteht dadurch.

MSTR-Aktien steigen → Marktkapitalisierung wächst → Fähigkeit zur Anleiheausgabe steigt → mehr BTC kaufen → BTC-Preis steigt → MSTR-Aktien steigen erneut.

Dieses "Unternehmens-Holding"-Modell hat weiter Kapital absorbiert, das in Altcoins hätte fließen können, und die Dominanz von BTC verstärkt.

2.2 Warum "bleibt ETH zurück"? Layer 2s "Vampirangriffe".

Die schwache Leistung von Ethereum liegt nicht nur daran, dass Institutionen nicht investieren, sondern auch an den internen Widersprüchen seines Ökosystems.

Das Liquiditätsproblem von Layer 2.

Die TVL (Total Value Locked) von Layer 2-Netzwerken wie Arbitrum, Optimism, Base, zkSync hat mehrere Milliarden USD überschritten und erreicht fast 60% des Hauptnetzes. Das Problem ist jedoch, dass diese L2-Token (ARB, OP usw.) den ETH nicht genügend Wertschöpfung bieten, sondern stattdessen Nutzer und Gelder abziehen.

Kernwiderspruch: Wenn Nutzer auf L2 handeln, zahlen sie Gasgebühren in L2-Token oder Stablecoins, nicht in ETH. Das wirtschaftliche Modell von L2 ist strukturell von der ETH-Hauptnetzkette entkoppelt – je erfolgreicher L2, desto geringer die Nachfrage nach ETH. Dies ist ein typischer "Vampirangriff".

Die "Gefangenen-Dilemma" der Staking-Erträge.

Nach der Umstellung auf PoS liegt die annualisierte Staking-Rendite von ETH bei etwa 3-4%. Obwohl liquiditätsgestützte Staking-Derivate (wie Lidos stETH) einen erheblichen Anteil am Gesamt-Staking haben, hat dies den ETH-Preis nicht in die Höhe getrieben.

Das Paradox besteht darin: Das gestakte ETH wird gesperrt, wodurch das Umlaufsupply reduziert wird (was eigentlich dem Preis zugutekommen sollte), gleichzeitig jedoch die spekulative Nachfrage reduziert wird (was den Preis tatsächlich drückt). ETH wird von "programmierbarer Währung" zu "zinsbringender Anleihe" herabgestuft, aber die Rendite von 3-4% kann nicht mit den 4,5% von US-Staatsanleihen konkurrieren, geschweige denn Anleger mit hohem Rückgabewunsch im Krypto-Markt anziehen.

Ein Erzählvakuum ohne Killeranwendungen.

Der DeFi Sommer und der NFT-Hype von 2021 hatten ETH zum Synonym für "Weltcomputer" gemacht. Doch 2025:

Das gesperrte Volumen von DeFi ist im Vergleich zum Höchststand um die Hälfte gesunken.

Das Handelsvolumen von NFTs ist um 90% eingebrochen.

Neue Anwendungen wie AI-Agenten und On-Chain-Spiele haben noch keinen Skalierungseffekt erreicht.

Die Erzählung ist klar: BTC hat eine klare Positionierung als "digitales Gold + institutionelle Allokation", Solana hat einen Markt-Konsens als "hochleistungsfähige öffentliche Blockchain + Meme-Kultur", während die Positionierung von ETH unklar ist – weder genug "hartes Geld" noch ausreichend "sexy".

2.3 Die "Liquiditäts-Schwarze-Löcher" der Altcoins.

Wenn BTC das "Niemals untergehende Imperium" ist, dann befindet sich ETH in einer "Midlife Crisis", während Altcoins eine echte "Götterdämmerung" durchleben – einstige Starprojekte fallen reihenweise, während neue Projekte tot geboren werden.

Die "hohe FDV und niedrige Liquidität" der VC-Coins ist eine Todesfalle.

In den Jahren 2024-2025 werden zahlreiche von VC unterstützte Projekte mit extrem hohen Bewertungen (FDV von 1-5 Milliarden Dollar) auf den Markt gebracht, aber die Liquiditätsquote beträgt nur 5-10%. Dieses Modell ist zum Scheitern verurteilt:

Der Einzelhandel kauft an hohen Stellen ein.

Die Entsperrung und Verkaufsdruck von VC und Teams dauert weiterhin 1-3 Jahre.

Langfristiger Preisverfall, selbst wenn das Projekt wertvoll ist, kann es dem Unglück nicht entkommen.

Typisches Beispiel: Ein bekanntes Layer-1-Projekt hatte beim Start einen FDV von 3 Milliarden USD, während die Marktkapitalisierung nur 300 Millionen USD betrug. Sechs Monate später fiel der Preis um 80%, der FDV bleibt jedoch bei 1 Milliarde USD – die Bewertung ist immer noch überbewertet, aber die Einzelhändler haben alles verloren.

Die "Ponzi-Spiele" der Meme-Coins und die Marktmüdigkeit.

Im Jahr 2025 zog der Meme-Coin des Solana-Ökosystems (wie BONK, WIF, POPCAT) kurzfristig Gelder an, ist aber im Wesentlichen ein "Nullsummenspiel" – frühe Spieler ernten die späteren Spieler. Ohne tatsächliche Wertunterstützung gehen 90% der Meme-Coins innerhalb von 3 Monaten auf Null.

Noch schwerwiegender ist die Marktmüdigkeit: Der Einzelhandel entfernt sich allmählich von Altcoins, nachdem er kontinuierlich "geerntet" wurde (2022 Terra-Crash, FTX-Pleite, 2024-2025 VC-Coins-Kollaps), was eine psychologische Wunde hinterlässt: "Einmal von einer Schlange gebissen, fürchtet man zehn Jahre lang die Seilbahn".

Die "Liquiditätsverknappung" und der Todeskreislauf der CEX.

Das Handelsvolumen von Altcoins an führenden Börsen wie Binance und Coinbase ist im Vergleich zu 2021 um über 70% gefallen, während kleinere Börsen von einer Schließungswelle betroffen sind. Gründe dafür sind:

Regulatorischer Druck: Die fortlaufenden Klagen der SEC gegen Binance und Coinbase.

Nutzerabwanderung: Hin zu BTC ETFs und anderen konformen Produkten.

Qualitätsverlust der Projekte: Schlechte Währungen verdrängen gute.

Unzureichende Liquidität führt zu verstärkten Preisvolatilitäten (ein 10%-Tiefenauftrag kann weniger als 100.000 USD betragen), was Investoren weiter abschreckt und einen "Liquiditätsengpass → Preisverfall → Investorenausstieg → weiter verschärfter Liquiditätsengpass"-Todeskreis bildet.

Die Erschöpfung der Erzählung und die Schwierigkeiten des homogenen Wettbewerbs.

2017 gab es ICOs, 2020 DeFi, 2021 NFTs und Metaversen, 2024 AI und RWA... Aber 2025 wird es keine neuen Erzählungen geben, die den Markt wirklich entfachen können.

Die bestehenden Sektoren (Layer 1, Layer 2, DeFi, NFT) sind stark gesättigt, die Homogenität zwischen den Projekten ist enorm, und die Nutzer können nicht zwischen den einzelnen Angeboten unterscheiden. Das endgültige Ergebnis: Gelder wissen nicht, wohin sie fließen sollen, und bleiben einfach "liegen" in BTC.

Drittens, institutionelle Perspektive: Prognose von Grayscale und CoinShares für 2026.

3.1 Grayscale-Bericht: Der Sonnenaufgang der Institutionenära und die Schichtung.

Grayscale hat in ihrem (2026 Digital Asset Outlook: Dawn of the Institutional Era) deutlich gemacht, dass der Kryptomarkt in eine neue Phase eintritt, die von traditionellen Finanzen dominiert wird.

BTC: Ein irreversibler Prozess der Institutionalisierung.

Grayscale erwartet, dass 2026 der strukturelle Wandel der digitalen Vermögensinvestitionen beschleunigt wird, getrieben von zwei großen Themen:

Die makroökonomische Nachfrage nach alternativen Wertspeichern: Anhaltende fiskalische Ungleichgewichte, Inflationsrisiken und das Wachstum des globalen Geldangebots treiben die Nachfrage nach BTC und ETH als knappe digitale Güter an.

Die Erhöhung der regulatorischen Klarheit: Es wird erwartet, dass mehr Länder Krypto-ETP-Produkte genehmigen, und die USA könnten durch parteiübergreifende Gesetzgebung zur Marktstruktur die Blockchain-Finanzierung weiter integrieren.

Schlüssel-Katalysatoren sind:

Die 20.000.000. Bitcoin wird bald geschürft: Im März 2026 wird die 20.000.000. BTC (insgesamt 21.000.000) geschürft, dieser Meilenstein wird die Transparenz und die Erzählung über die Knappheit des festen Angebots von BTC verstärken.

Erhöhung des Anteils institutioneller Allokationen: Landespensionsfonds der USA, Staatsfonds (wie der Harvard-Stiftungsfonds und Mubadala aus den VAE) werden den BTC-Anteil von derzeit unter 0,5% schrittweise auf ein höheres Niveau erhöhen.

Hedging gegen den Wertverlust des Dollars: Angesichts des Anstiegs der US-Staatsanleihen und des globalen Trends zur De-Dollarization wird die Hedging-Eigenschaft von BTC als "digitales Gold" immer deutlicher.

Grayscale prognostiziert, dass BTC in der ersten Hälfte von 2026 einen neuen historischen Höchststand erreichen könnte und 150.000 USD übersteigt, was das Basisszenario darstellt.

ETH: "Seitwärtsbewegung in schmerzhafter Transformation".

Grayscale erklärt, dass ETH eine "schmerzhafte Transformation" durchmacht (painful transformation), die Zeit benötigt, um sich an die institutionelle Akzeptanz und regulatorischen Standards anzupassen. Die drei großen Transformationsrichtungen sind:

Layer 2 tief mit der Hauptnetzkette verbunden: Durch Verbesserungen im ökonomischen Modell (wie die Weiterentwicklung von EIP-4844) wird der Erfolg von L2 tatsächlich den Wert von ETH zurückspeisen.

Institutionen-Level DeFi/RWA-Anwendungen: Tokenisierte Anleihen, On-Chain-Vermögensverwaltung und andere konforme Anwendungsfälle in großem Maßstab.

Massenhafte Akzeptanz auf Verbraucherebene: On-Chain-Soziale Netzwerke, Spiele und andere Anwendungen brechen die "Kleingruppen"-Barrieren.

Diese Transformation erfordert jedoch 1-2 Jahre zur Überprüfung. Grayscale prognostiziert, dass ETH 2026 eher in der "seitwärts gerichteten Akkumulationsphase" sein wird, mit begrenzten Preissteigerungen, die weit davon entfernt sind, das explosive Wachstum von 2017 oder 2021 zu reproduzieren.

Altcoins: Geschichtete Schicksale und die Selektion durch den großen Strom.

Der Bericht betont: "Nicht alle Token werden erfolgreich in die neue Ära übergehen" (Not all tokens will successfully transition out of the old era), Altcoins werden offensichtlich geschichtet erscheinen:

Erste Schicht: Quasi-institutionelle Vermögenswerte.

Vertreterprojekte: Solana, Avalanche, Polygon.

Merkmale: Echte Nutzer, institutionelle Unterstützung, regulatorische Wege.

Erwartungen: Es wird erwartet, einen Teil institutionellen Geldes zu gewinnen, aber die Preiserhöhung wird weit hinter BTC zurückbleiben.

Zweite Schicht: Ökologische und praktische Token.

Vertreterprojekte: DeFi-Protokolle (Aave, Morpho, Uniswap), AI-Blockchains (Bittensor, Near).

Merkmale: Profitieren von der Zunahme echter Anwendungsfälle, unterstützt durch Cashflow.

Erwartungen: Begrenztes Potenzial, aber Überleben in der "Ära der Nützlichkeit".

Dritte Schicht: Spekulative Token.

Vertreterprojekte: Meme-Coins, reine Erzählprojekte, hohe FDV und niedrige Liquidität von VC-Coins.

Merkmale: Mangel an tatsächlichem Nutzen, abhängig von Retail-FOMO.

Erwartungen: Hohe Wahrscheinlichkeit der Marginalisierung oder des Nullwerts.

Grayscale hat klar angemerkt, dass die "Ära des allgemeinen Anstiegs von Altcoins" endgültig beendet ist, der traditionelle vierjährige Halbierungszyklus zerfällt, und wird durch stabilere institutionelle Kapitalzuflüsse ersetzt. Zukünftig werden nur Projekte, die nachhaltige Einnahmen, echte Nutzer und regulatorische Wege haben, überleben; die anderen werden in der "Selektion durch den großen Strom" verschwinden.

3.2 CoinShares: Von Spekulation zu Nützlichkeit, "Hybrid Finance" definiert die Zukunft.

Der Bericht von CoinShares (Outlook 2026: Toward Convergence and Beyond) äußert eine gewagtere Sichtweise: 2025 wird das letzte Jahr sein, in dem der Markt von Spekulation getrieben wird, 2026 wird sich auf Nützlichkeit, Cashflow und Integration konzentrieren.

"Hybrid Finance" gewinnt an Bedeutung.

CoinShares führt das Konzept "Hybrid Finance" ein: Die tiefe Integration von öffentlichen Blockchains und traditionellen Finanzsystemen bildet eine neue Infrastruktur, die beide Seiten getrennt nicht aufbauen können. Die Kernbotschaft für 2026 ist "Konvergenz".

1. Traditionelle Institutionen bauen auf öffentlichen Blockchains auf:

BlackRock gibt einen on-chain Geldmarktfonds (BUIDL) aus.

Franklin Templeton bringt tokenisierte Staatsanleihen auf den Markt.

Banken wie Citigroup und HSBC geben Anleihen auf privaten Ketten aus.

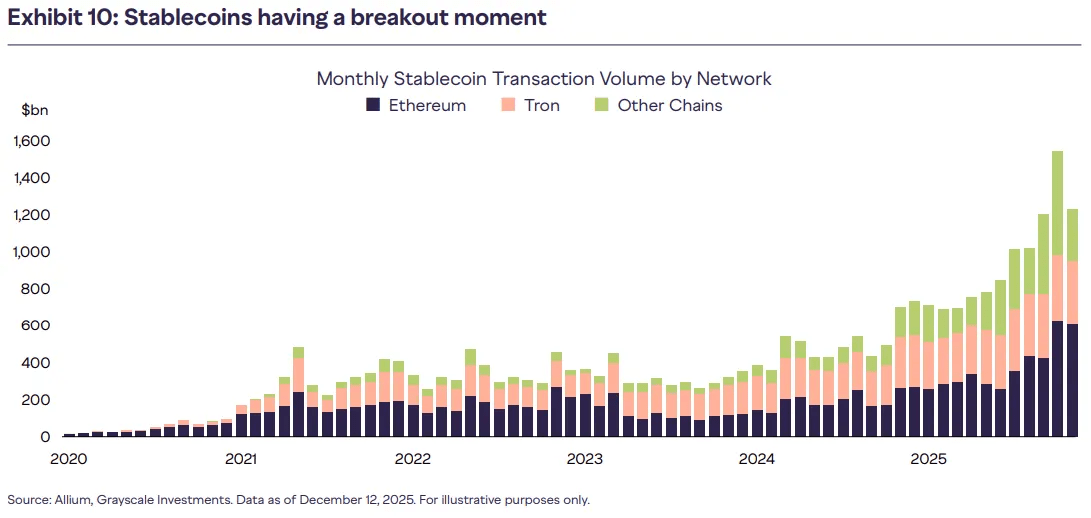

2. Stablecoins bewegen sich von Krypto-Tools zu globalen Zahlungswegen:

US-GENIUS-Gesetz, EU-MiCA und andere regulatorische Rahmenbedingungen bieten grünes Licht.

Nach der Übernahme von Bridge durch Stripe können Unternehmen Stablecoin-Zahlungen direkt über APIs integrieren.

Die Marktkapitalisierung von Stablecoins steigt von 200 Milliarden auf 500 Milliarden USD.

3. Explosion der Tokenisierung:

Private Kredite und tokenisierte Staatsanleihen dominieren den Markt.

On-Chain-Produkte bieten schnellere Abwicklungen, niedrigere Kosten und globale Verteilung.

Der Marktwert von RWA (Real World Assets) wird voraussichtlich 2026 50 Milliarden USD überschreiten.

4. Ära der Wertschöpfung:

Anwendungen wie Hyperliquid kaufen Token durch Einnahmen zurück/verbrennen.

Token entwickeln sich von "Governance-Werkzeugen" zu "Eigenkapital-Assets".

Cashflow und Fundamentaldaten werden zu den zentralen Bewertungskennzahlen.

Die Dominanz institutioneller Akteure und das Verschwinden von Retail-FOMO.

CoinShares weist darauf hin, dass der Zufluss von BTC ETFs im Jahr 2025 über 90 Milliarden USD betragen wird, was zeigt, dass die Institutionalisierung nicht umkehrbar ist. Gleichzeitig hat die FOMO-Stimmung im Einzelhandel aufgrund vergangener Traumata, Erzählungsermüdung und regulatorischer Unsicherheiten erheblich nachgelassen, und die Einzelhandelsgelder entscheiden sich, abzuwarten oder sich auf BTC und andere Mainstream-Assets zu beschränken.

Preisszenario-Prognose für 2026.

CoinShares bietet drei Szenarien basierend auf dem makroökonomischen Umfeld an:

Sanfte Landung (Basis-Szenario): BTC übersteigt 150.000 USD, ETH steigt begrenzt, nahezu institutionelle Altcoins steigen moderat.

Stabile Wachstumsprognose: BTC bleibt im Bereich von 110.000-140.000 USD, Marktvolatilität sinkt.

Stagflation/Rezessive Phase: Kurzfristig unter Druck, aber mittelfristig Erholung, BTCs Eigenschaften als "digitales Gold" treten in den Vordergrund.

Kernprognose:

Der BTC-Marktanteil ist weiter auf über 65% gestiegen (aktuell 59-60%).

Institutionen dominieren die Preisgestaltung, die Einflusskraft des Einzelhandels schwindet.

Liquidität konzentriert sich auf praktische Projekte, nur Projekte mit "echten Nutzern + echtem Einkommen + regulatorischen Wegen" können überleben.

90% der bestehenden Altcoins werden aussortiert, der Markt vollzieht "Survival of the Fittest".

Ultimative Beurteilung: CoinShares glaubt, dass 2026 nicht mehr digitale Assets "die traditionelle Finanzen herausfordern", sondern ein Teil des Mainstream-Finanzsystems werden. Nützlichkeit wird überwiegen, Hybrid Finance definiert die Zukunft, der Kryptomarkt wird sich von "Störern" zu "Integratoren" wandeln.

Viertens, Kernfrage: Hat der vierjährige Zyklus wirklich geendet?

4.1 Die Essenz des Zyklus: Von "Angebotsgesteuert" zu "Nachfragesteuert".

Der vergangene vierjährige Zyklus war im Wesentlichen ein Angebot getriebenes Modell:

Der klassische Übertragungsmechanismus der Halbierung: BTC-Halbierung → Miner-Druck nimmt ab → Angebot schrumpft → Preis steigt → FOMO wird ausgelöst → Einzelhandel strömt ein → Kapital schwemmt in ETH über → dann schwemmt es in Altcoins.

Der zyklische Zufluss neuer Gelder: Jede Bullenmarkt hat neue Geldquellen (2017 waren es Einzelhandels-ICOs, 2021 waren es DeFi/NFT-Spieler und die Pandemie-Geldschöpfung), wobei diese Gelder dem natürlichen Fluss von "BTC→ETH→Altcoin" folgen.

Strukturelle Veränderungen im Jahr 2025: Umstrukturierung der Nachfrageseite.

Doch im Jahr 2025 gab es grundlegende Veränderungen auf der Nachfrageseite:

Die "gezielte Nachfrage" institutioneller Gelder: Nur BTC kaufen, keine Altcoins, was dazu führt, dass Gelder nicht "überschwappt".

Die "permanente Abwesenheit" von Einzelhandels-FOMO: Nach dem Zusammenbruch 2022 hat der Einzelhandel das Vertrauen in Altcoins verloren, selbst wenn BTC neue Höchststände erreicht, wagt er es nicht nachzujagen.

Die Festigung der Liquiditätsschichtung: Die Liquiditätspools von BTC, ETH und Altcoins sind vollständig getrennt, Gelder können nicht mehr wie früher frei fließen.

Fazit: Der Zyklus der "Halbierung → BTC steigt → Altcoins rotieren" hat nicht geendet, aber der Übertragungsmechanismus wurde institutionell unterbrochen. Zukünftige Zyklen könnten "BTC steigt allein → ETH kämpft um Anschluss → Altcoins sinken weiter" – ein "lahmer Bullenmarkt" sein.

4.2 Haben Altcoins noch eine Zukunft?

Die Antwort ist: Die meisten Altcoins haben keine Zukunft, aber einige wenige Sektoren haben noch Überlebensraum.

Altcoin-Typen ohne Zukunft.

Hohe FDV und niedrige Liquidität von VC-Coins: Wirtschaftsmodelle sind von Natur aus deformiert, der Einzelhandel ist immer der "Aufkäufer".

Meme-Coins ohne praktische Nutzung: Abgesehen von einigen wenigen "Kultur-Symbolen" (wie DOGE, SHIB) werden die meisten auf Null gehen.

Homogene Layer 1/Layer 2: Der Markt benötigt nur 3-5 Hauptblockchains (ETH, Solana, BNB Chain usw.), die anderen sind "Zombie-Blockchains".

Der Kryptomarkt 2025 erlebt eine schmerzhafte, aber notwendige "Erwachsenwerdung" – vom vom Einzelhandel dominierten Investitionsmarkt hin zu einem von Institutionen geführten Vermögensverteilungsmarkt.

Bitcoins "Nie untergehen" ist nicht der Sieg der Kryptos, sondern die "Zähmung" der traditionellen Finanzen. Wenn BTC zum "Schatten der US-Technologiewerte" wird, erhält es Liquidität und Konformität, verliert aber auch die ursprüngliche Absicht als "dezentralisierte Währung". Das ist Fortschritt und Kompromiss.

Die "Götterdämmerung" der Altcoins ist nicht das Ende, sondern die Vorabend der Wiedergeburt. Wenn die Blase platzt und wertlose Währungen verschwinden, werden die wirklich wertvollen Projekte aus den Ruinen emporsteigen. Die Geschichte reimt sich immer – jede Blase, die platzt, trägt die Samen der nächsten Ära.

Der vierjährige Zyklus ist nicht zu Ende, er hat nur sein Gesicht gewechselt. Der zukünftige Bullenmarkt wird möglicherweise nicht mehr das "Hoch der Altcoins" sein, sondern ein brutaler Wettbewerb, in dem "Starke weiterhin stark bleiben und Schwache ausscheiden". In diesem Wettlauf werden nur diejenigen, die die neuen Regeln verstehen, die Institutionalisierung annehmen und an der wertorientierten Investition festhalten, am Ende gewinnen.

Die Daten in diesem Bericht wurden von WolfDAO bearbeitet und zusammengestellt. Bei Fragen können Sie uns kontaktieren, um Aktualisierungen vorzunehmen.

Autor: Nikka / WolfDAO( X : @10xWolfdao )

#Altcoin #ETH走势分析 #加密市场观察 #比特币流动性 #迷因币ETF