Im Dezember 2025 brachte JPMorgan Chase & Co. seinen einlagengesicherten Token JPMD in den Live-Betrieb auf Base, was das erste Mal markiert, dass die Bilanzeinlagen einer großen globalen Bank auf einer öffentlichen Blockchain betrieben werden.

Im Gegensatz zu Stablecoins stellen Einzahlungs-Token direkte Ansprüche auf regulierte Bankeinlagen dar und integrieren die On-Chain-Abwicklung in bestehende Aufsichts-, Buchhaltungs- und Prüfungsrahmen auf potenzieller Billionen-Dollar-Skala.

Zusammen mit der Einführung von MONY, JPMorgans tokenisiertem Geldmarktfonds, zeigen diese Entwicklungen, dass RWA sich von Tokenisierungsexperimenten zu kontinuierlich operierenden, institutionell kontrollierten Blockchain-Finanzinfrastrukturen entwickelt.

JPMorgan bewegt Bankeinlagen on-chain, da JPMD auf Base live geht und den tokenisierten Geldmarktfonds MONY einführt, was den Wechsel von RWA von Pilotprojekten zu institutioneller Blockchain-Finanzinfrastruktur signalisiert.

BANKEINLAGEN BEWEGEN SICH IM DEZEMBER 2025 ON-CHAIN

Bis vor kurzem war die Akzeptanz von Real-World-Assets (RWA) auf öffentlichen Blockchains weitgehend auf tokenisierte Staatsanleihen, Geldmarktfonds und strukturierte Finanzprodukte beschränkt, während Einlagen von Geschäftsbanken – die systematisch wichtigsten und am stärksten regulierten Formen von Geld – fest in geschlossenen Banksystemen blieben; diese Grenze wurde im Dezember 2025 durchbrochen, als JPMorgan Chase & Co. bestätigte, dass sein einlagenunterstützter Token, allgemein bekannt als JPM Coin (JPMD), in den Live-Betrieb auf Base, dem Layer-2-Netzwerk von Ethereum, entwickelt von Coinbase, eingetreten war.

Im Gegensatz zu früheren internen Ledger-Experimenten unterstützt JPMD auf Base echte institutionelle Abwicklungstätigkeiten und ermöglicht es autorisierten Kunden, on-chain-Zahlungen, Margin-Abrechnungen und Sicherheitenbewegungen durchzuführen, was das erste Mal ist, dass Einlagen eines großen globalen Bankbilanz in einer öffentlichen Blockchain-Umgebung und nicht in einem geschlossenen oder genehmigten Netzwerk tätig sind.

WARUM EINLAGENTOKEN WICHTIGER SIND ALS STABLECOINS

Seit Jahren dienen Stablecoins als die primäre Form von on-chain Bargeld, doch für regulierte Finanzinstitute bleiben sie strukturell vom Bankensystem getrennt, was fortwährende Fragen zu Emittentenkrediten, Reserve-Transparenz und regulatorischer Behandlung aufwirft; Einlagentoken unterscheiden sich grundlegend, da sie direkte Ansprüche auf Einlagen von Geschäftsbanken darstellen, die vollständig in bestehende Aufsichts-, Rechnungslegungs- und Prüfungsrahmen eingebettet sind.

Im Fall von JPMorgan ist diese Unterscheidung nicht theoretisch: Laut Offenlegungen, die am 12. November 2025 veröffentlicht wurden, trat JPMD auf Base in den produktiven Gebrauch mit ersten Testtransaktionen ein, die Mastercard, Coinbase und B2C2 beinhalteten, während sie eine 24/7 on-chain Abwicklung unterstützten und demonstrierten, dass einlagenunterstütztes Geld als lebendiges Abwicklungsvermögen auf einer öffentlichen Blockchain fungieren kann, anstatt ein konzeptioneller Pilot zu sein.

SKALA MACHT DEN UNTERSCHIED

Die systemische Bedeutung der Tokenisierung von Einlagen wird klarer, wenn man sie durch Bilanzdaten und nicht durch Blockchain-Erzählungen betrachtet.

Laut dem 2024er Formblatt 10-K von JPMorgan Chase berichtete die Bank zum 31. Dezember 2024 von Gesamteinlagen in Höhe von 2.406.032 Millionen USD, was 2,406032 Billionen USD entspricht, was bedeutet, dass selbst eine begrenzte Migration von einlagenbasierten Abwicklungstätigkeiten zu Blockchain-Infrastrukturen den Umfang der meisten bestehenden on-chain RWA-Produkte übertreffen würde.

Zur Einordnung: Während tokenisierte Staatsanleihen und Geldmarktfonds schnell gewachsen sind, bleibt ihr kombinierter on-chain Wert in Milliardenhöhe messbar, während Einlagen von Geschäftsbanken auf der Ebene von Billionen innerhalb des globalen Finanzsystems operieren.

MONY BRINGT RENDITE ON-CHAIN

Einlagentoken adressieren die Abwicklung, aber die Rendite bleibt eine separate Herausforderung; diese Lücke wurde am 15. Dezember 2025 angesprochen, als JPMorgan Asset Management die Einführung des My OnChain Net Yield Fund (MONY) ankündigte, des ersten tokenisierten Geldmarktfonds des Unternehmens, der auf öffentlichem Ethereum ausgegeben wird.

Laut der offiziellen Ankündigung ist MONY ein 506(c) privater Fonds, der für qualifizierte Investoren verfügbar ist, mit Anlagen, die ausschließlich in US-Staatsanleihen und staatsunterstützte Rückkaufvereinbarungen investiert sind, sowie einer anfänglichen Seed-Investition von 100 Millionen USD, die von JPMorgan selbst bereitgestellt wurde, sodass Investoren renditeträchtige Dollar-Vermögenswerte direkt on-chain unter einer vollständig regulierten Struktur halten können.

RWA-DATEN ZEIGEN EINEN WECHSEL VON PILOT ZU BETRIEB

Quantitative Daten untermauern die Sichtweise, dass RWA über den Proof-of-Concept hinausgegangen ist.

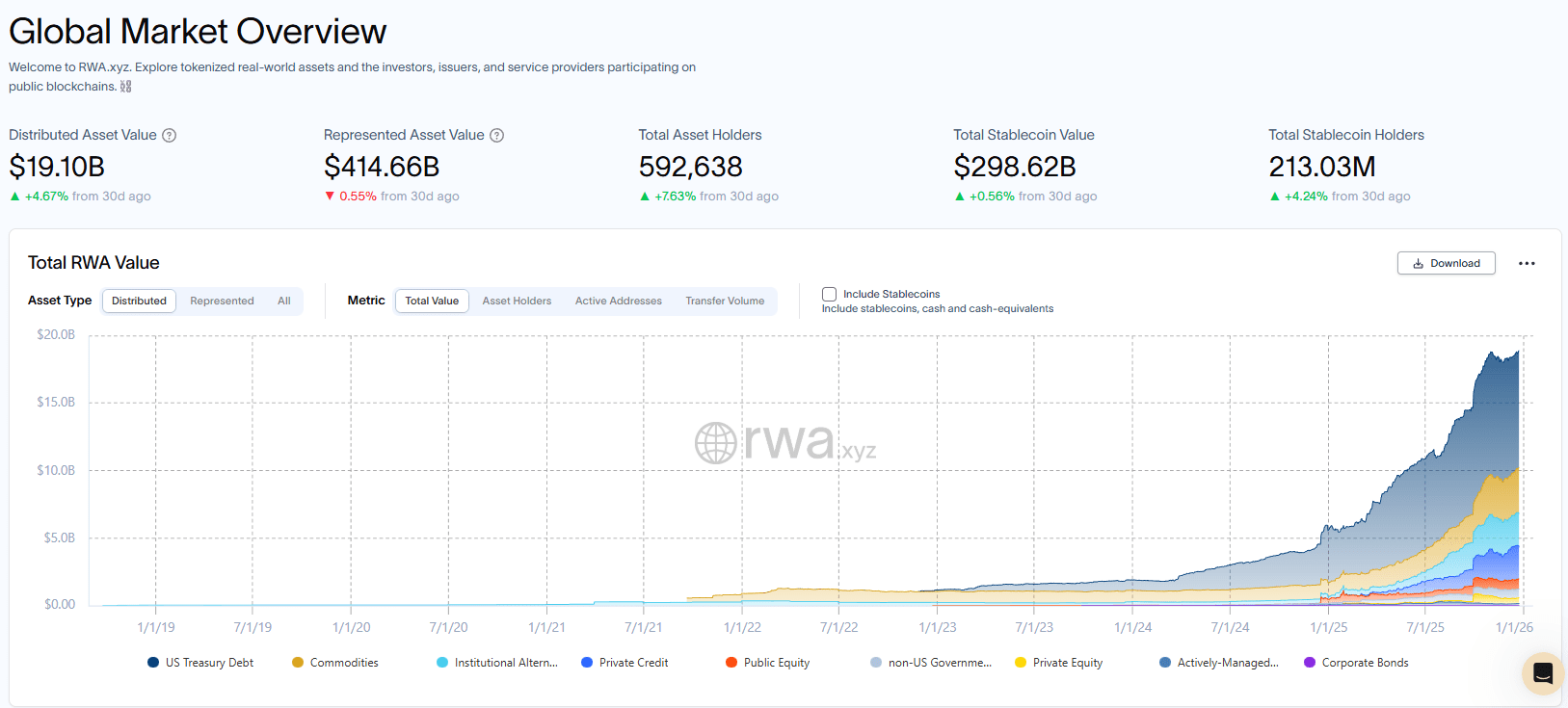

Laut RWA.xyz berichtete die Plattform am 25. Dezember 2025 von einem verteilten Vermögenswert von 19,10 Milliarden USD, einem repräsentierten Vermögenswert von 414,66 Milliarden USD und 592.638 Gesamtvermögensinhabern, die einen überprüfbaren Schnappschuss des On-Chain-RWA-Marktes zu diesem Zeitpunkt bieten.

Fokussiert man sich speziell auf Staatsverschuldung, zeigt derselbe Datensatz, dass tokenisierte Staatsanleihen einen Gesamtwert von 9,00 Milliarden USD on-chain erreicht haben, verteilt auf 62 Vermögenswerte und 59.214 Inhaber, mit einer annualisierten Rendite von 3,82 % über 7 Tage, wodurch sie sich als glaubwürdiges on-chain Äquivalent zu traditionellen Bargeldmanagementinstrumenten positionieren.

DER MAKRO-HINTERGRUND FÜR DIE INSTITUTIONELLE ADOPTION

Das umfassendere Bankumfeld hilft, den Zeitpunkt dieses Wechsels zu erklären.

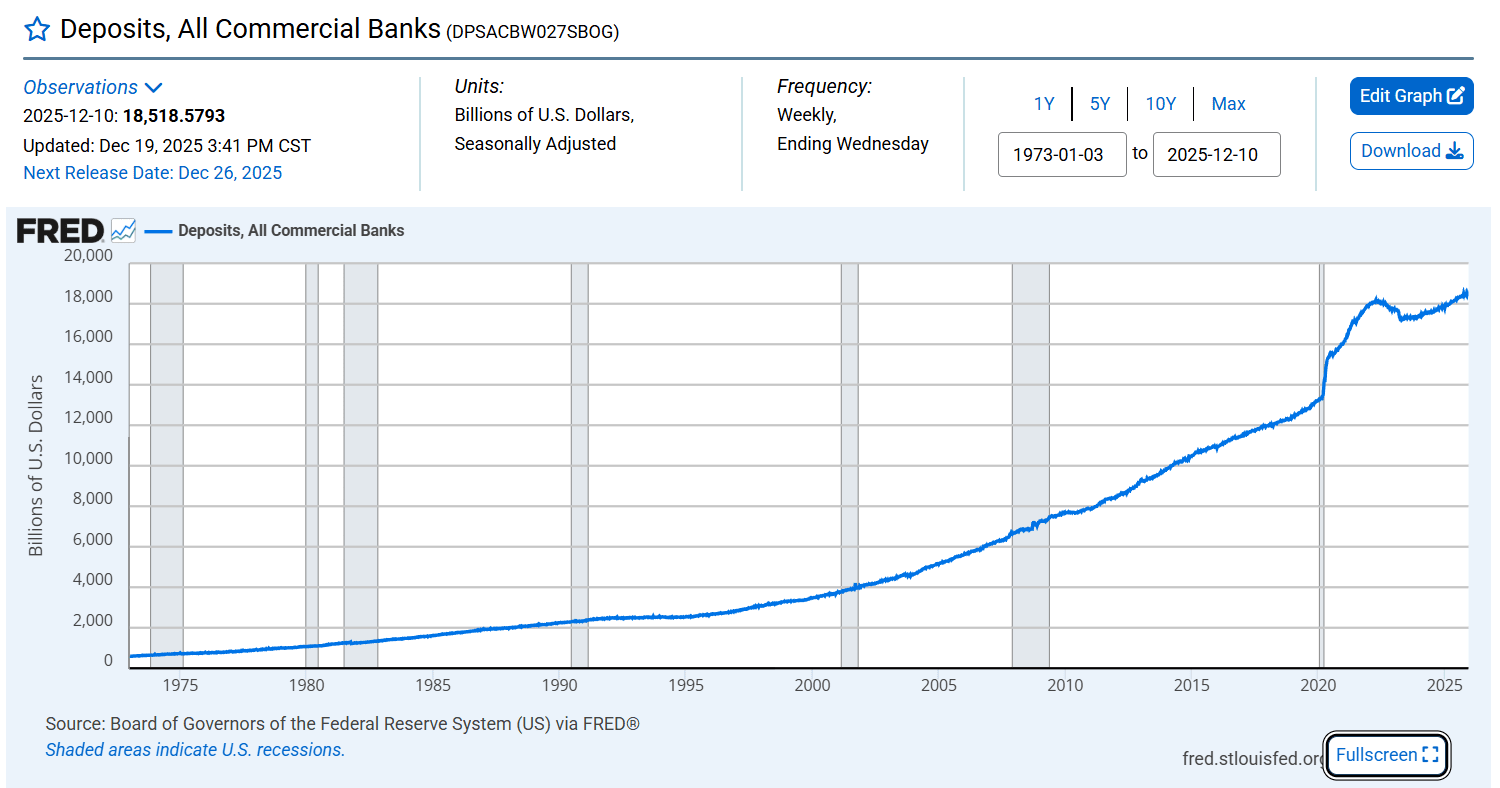

Laut der H.8-Statistikveröffentlichung der Federal Reserve beliefen sich zum 10. Dezember 2025 die Gesamteinlagen aller US-Geschäftsbanken auf 18.518,5793 Milliarden USD oder 18,5185793 Billionen USD, was den Umfang der Abwicklungs- und Liquiditätssysteme unterstreicht, die nun auf Effizienzgewinne durch blockchainbasierte Infrastruktur untersucht werden.

In diesem Kontext spiegelt das Aufkommen von Einlagentoken und on-chain Geldmarktfonds weniger ein technologisches Experiment wider, sondern vielmehr eine strukturelle Antwort auf die operativen Anforderungen großer Finanzinstitute.

VON DER TOKENISIERUNG ZUR FINANZINFRASSTRUKTUR

Insgesamt bilden JPMD und MONY einen kohärenten institutionellen Plan statt isolierter Produkteinführungen: Einlagentoken verwandeln Bankverbindlichkeiten in 24/7 on-chain Abwicklungsinstrumente, während tokenisierte Geldmarktfonds regulierte, risikoarme Erträge innerhalb desselben Blockchain-Umfelds bieten, unterstützt von einem wachsenden Pool tokenisierter Staatsanleihen, die als Sicherheiten und Liquiditätsreserven fungieren können.

Zwischen November und Dezember 2025 signalisieren diese Entwicklungen kollektiv einen Übergang für RWA – von Vermögenswerten, die tokenisiert werden können, zu Vermögenswerten, die kontinuierlich als Teil eines öffentlichen Blockchain-Finanzsystems unter institutioneller Kontrolle und regulatorischer Aufsicht betrieben werden können.

Mehr Lesen:

JPMorgan MONY: institutionelles Bargeld geht on-chain

Institutionen verwischen DeFi und TradFi, während sich die Kapitalmärkte on-chain bewegen

"JPMD UND MONY BEWEGEN BANKGELD ON-CHAIN" dieser Artikel wurde ursprünglich auf (CoinRank) veröffentlicht.