Die Zahlen der Fahrzeugbeschlagnahmungen schreien eine Warnung, die die meisten Menschen ignorieren.

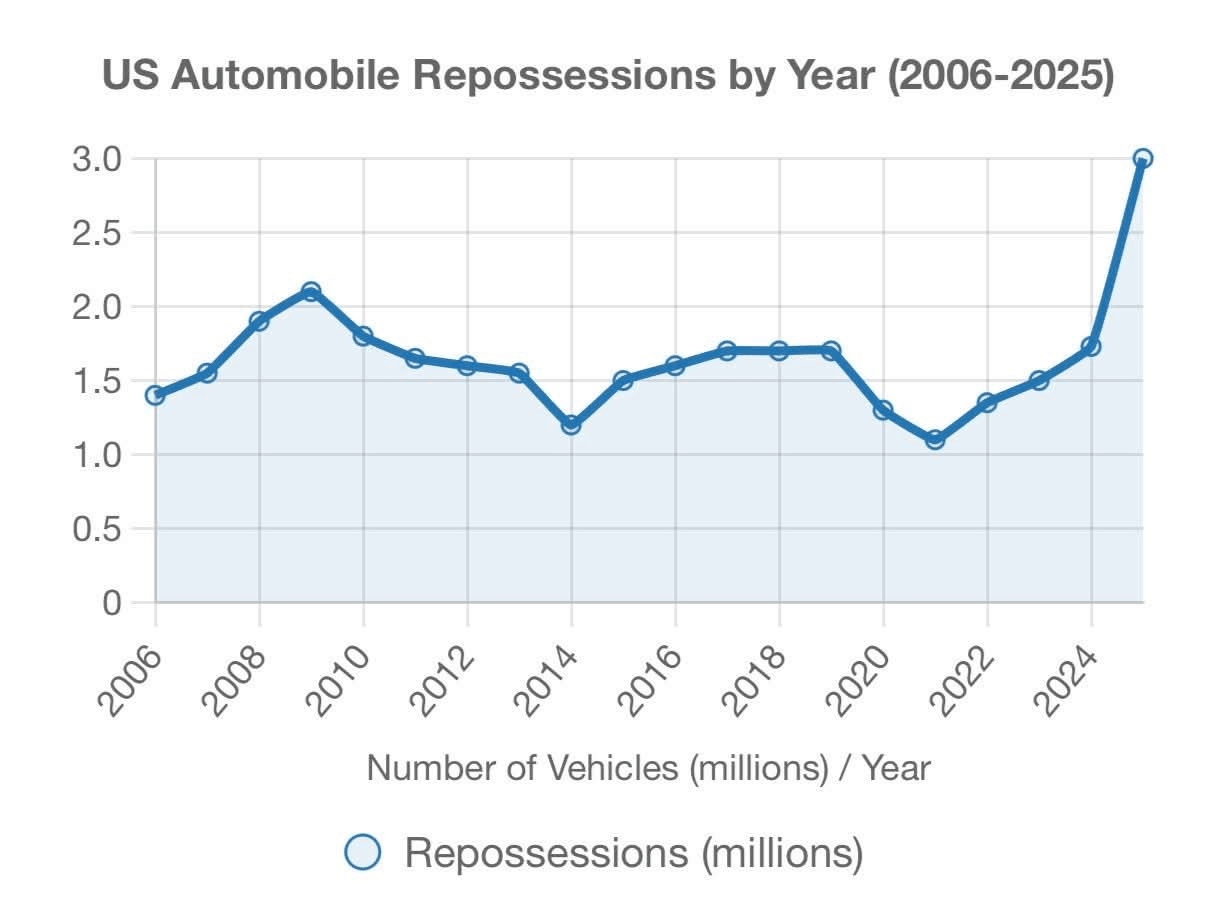

Während der globalen Finanzkrise 2008–2009 wurden etwa 1,7 Millionen Fahrzeuge in einem Jahr beschlagnahmt.

Das wurde als katastrophal angesehen.

Heute sind die Fahrzeugbeschlagnahmungen bereits wieder auf — und in einigen Maßstäben über — den Niveaus vor der Finanzkrise, und sie steigen immer noch.

Das ist keine Vorhersage.

Es passiert bereits.

Was hat sich geändert?

Während der COVID-Jahre explodierten die Autopreise.

Die Lieferketten sind zusammengebrochen.

Staatliche Hilfszahlungen trafen die Bankkonten.

Die Zinssätze lagen nahe null.

Die Leute kauften keine Autos.

Sie haben zu viel dafür bezahlt.

Die Preise für Gebrauchtwagen sind an ihrem Höhepunkt um über 40 % gestiegen.

Neue Autos haben sich auf 72- und 84-Monats-Darlehen ausgeweitet.

Monatliche Zahlungen haben sich leise auf über 700 $ für das durchschnittliche Neufahrzeug zu bewegt.

Und hier ist die Falle, in die die meisten Menschen getappt sind:

Autos verlieren an Wert.

Schulden tun das nicht.

Millionen von Kreditnehmern, die 2021–2023 Kredite aufgenommen haben, sind jetzt unter Wasser – sie schulden mehr, als ihr Auto wert ist.

Das ist die Gefahrenzone.

Sobald ein Kreditnehmer unter Wasser ist:

• Refinanzierung ist unmöglich

• Der Verkauf tilgt die Schulden nicht

• Eine versäumte Gehaltszahlung wird zur Krise

Jetzt die Realität einbeziehen.

Die Zinssätze sind höher.

Die Versicherungskosten sind gestiegen.

Die Reparaturkosten sind gestiegen.

Die Kraftstoffpreise schwanken.

Und hier ist der Teil, über den nur wenige Analysten sprechen:

Für die meisten Amerikaner ist das Auto nicht optional.

Ungefähr 3 von 4 Arbeitern pendeln mit dem Auto.

Verliere das Auto, und du verlierst nicht nur den Transport.

Du verlierst Einkommen.

Deshalb sind Auto-Repossessions wichtiger als Wohnungsrückstände in den frühen Phasen.

Auto-Repossessions treffen zuerst ein, weil:

• Kredite sind kleiner

• Kreditgeber handeln schneller

• Es gibt keinen politischen Schutz

• Kreditnehmer haben weniger Eigenkapital

Auto-Kredite sind der Kanarienvogel im Kohlenbergwerk.

Wenn Autokredite scheitern, folgen die Kreditkarten.

Wenn Kreditkarten versagen, kommen Mieten und Hypotheken als Nächstes.

So bewegt sich Stress durch das System.

Leise.

Was wir jetzt sehen, ist kein leichtsinniges Ausgeben.

Es ist Zahlungsmüdigkeit.

Die Leute wurden nicht plötzlich verantwortungslos.

Sie wurden eingesperrt in:

• Inflationsbedingte Vermögenspreise

• Langfristige Schulden

• Steigende Lebenshaltungskosten

• Stagnierende reale Löhne

Das ist kein moralisches Versagen.

Es ist ein strukturelles Problem.

Und genau so beginnen finanzielle Krisen in modernen Volkswirtschaften:

Nicht mit Panik.

Mit Normalisierung.

Die Leute versäumen eine Zahlung.

Dann zwei.

Dann kommt der Repo-Truck.

Keine Schlagzeilen.

Keine Rettungsaktionen.

Einfach Konsequenzen.

Mein reicher Vater pflegte zu sagen:

„Wenn Menschen Mobilität verlieren, verlieren sie Optionen.

Wenn sie Optionen verlieren, verlieren sie Freiheit.

Deshalb beobachte ich Verbraucherkredite genauer als Aktienkurse.

Aktien können länger irrational bleiben, als Menschen solvent bleiben können.

Auto-Repossessions sind nicht die Krise.

Sie sind das Signal.

Das Signal, dass die Schulden endlich das Einkommen überholt haben.

Und sobald das passiert, bricht das System nicht auf einmal zusammen.

Es zerbricht ein Auto…

ein Kreditnehmer…

ein Haushalt nach dem anderen.

So weißt du, dass der Druck bereits da ist – auch wenn die Schlagzeilen noch nicht aufgeholt haben.