Ich habe Hunderte von Beiträgen dazu gesehen, aber niemand erklärt es richtig.

Die Erzählung, dass "Einzelhändler verkaufen", ist falsch.

Der Einzelhandel hat nicht einmal genug Größe, um Märkte zu bewegen.

Mach dir keine Sorgen, ich werde alles erklären.

Ich kenne die spezifische Signatur eines "Stimmungswandels" vs. einer Liquiditätskaskade.

Was wir gerade erlebt haben, war letzteres.

Das war kein fundamentaler Verkauf. Das war ein VaR (Value at Risk) Schockereignis.

Hier ist die Autopsie des Absturzes und warum die Erzählung vom "Einzelhandels-Panik" völlig falsch ist.

1. Die "Gravedigger-Schicht" Ausführung

Die erste Bewegung wurde um 2:00 Uhr EST ausgelöst.

Warum? Weil das der Zeitpunkt ist, an dem das globale Orderbuch am dünnsten ist.

Wenn du ein menschlicher Händler bist, der eine Position verlässt, verwendest du VWAP (Volume Weighted Average Price), um deinen Fußabdruck zu verbergen…

Du dumpst nicht 10% des täglichen Volumens in illiquiden Stunden.

ES SEI DENN, DU HAST KEINE ANDERE WAHL.

2. Der Zwangsliquidationsmotor

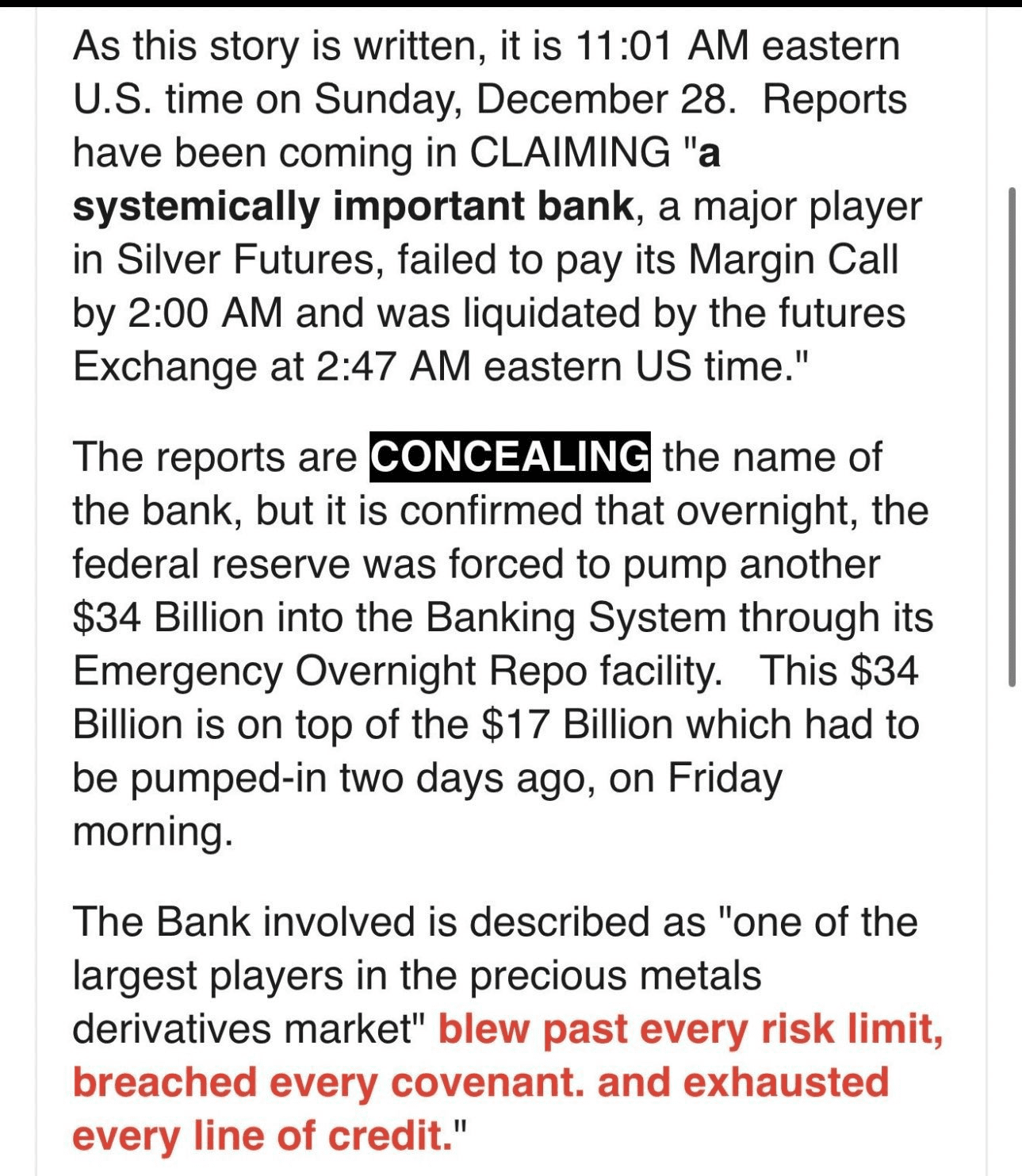

DIE GERÜCHTE SIND BESTÄTIGT: Ein wichtiger institutioneller Akteur (wahrscheinlich ein Prime Brokerage-Kunde) hat seine Wartemarge überschritten.

Wenn das passiert, wird das "menschliche" Element entfernt und die Risikomotor übernimmt.

Der Algo kümmert sich nicht um Unterstützungsniveaus. Es interessiert sich nicht für RSI.

Sein Mandat ist binär: Solvenz oder Pleite.

Es führt "Marktverkaufs"-Aufträge aus, bis die Sicherheitenanforderung erfüllt ist.

Es hat den gesamten Gebotsstapel in Millisekunden überrollt, da es keine Liquidität gab, um die Größe aufzunehmen.

3. Die Ansteckung & Der $34B Stecker

Du hast die Schlagzeile gesehen: "$34B Notfallinjektion."

Hier ist die technische Übersetzung: Gegenparteirisiko.

Wenn ein Wal so schnell geschlachtet wird, steht die Clearingstelle vor einer Lücke. Wenn die Einheit nicht zahlen kann, ist die Clearingstelle in der Pflicht.

Die $34B waren kein "Stimulus", sondern wahrscheinlich eine Notfall-Repo-Einrichtung oder der Einsatz einer Swap-Leitung, um ein blockiertes Versorgungssystem zu verhindern.

Dies schafft ein Korrelations-1-Ereignis. Der Algo verkauft das Silber (das toxische Asset), aber er verkauft auch alles andere (Gold, Aktien, Anleihen), um Bargeld zu beschaffen.

4. Der "Gamma"-Beschleuniger

Händler waren wahrscheinlich short puts (long im Markt), als dies geschah. Als der Preis sank, wurde ihr "Gamma" negativ.

Um sich abzusichern, mussten sie in das Loch verkaufen, was den Absturz mechanisch beschleunigte.

Dies ist eine Rückkopplungsschleife. Niedrigere Preise führen zu Verkäufen durch Händler -> was die Preise senkt -> was zu mehr Verkäufen führt.

Persönlich schichte ich Gebote in der chaotischen Spanne.

Die grundlegende These für Silber hat sich nicht geändert, aber die Eigentümerstruktur wurde deutlich sauberer.

Sei nicht die Ausstiegsliquidität für die Risikomanagementabteilung einer Bank.

Übrigens habe ich jeden wichtigen Höchst- und Tiefststand seit über einem Jahrzehnt vorhergesagt.