Am 30. Dezember 2025 zeigt die Trisura Group Ltd. (TSX: TSU) weiterhin Resilienz im Spezialversicherungssektor mit einer Konsens-Buy-Einstufung unter Analysten.

Aktienübersicht

* Aktueller Preis: ~$42,92 CAD

* 52-Wochen-Spanne: $30,77 – $44,99

* Marktkapitalisierung: ~$2,04B

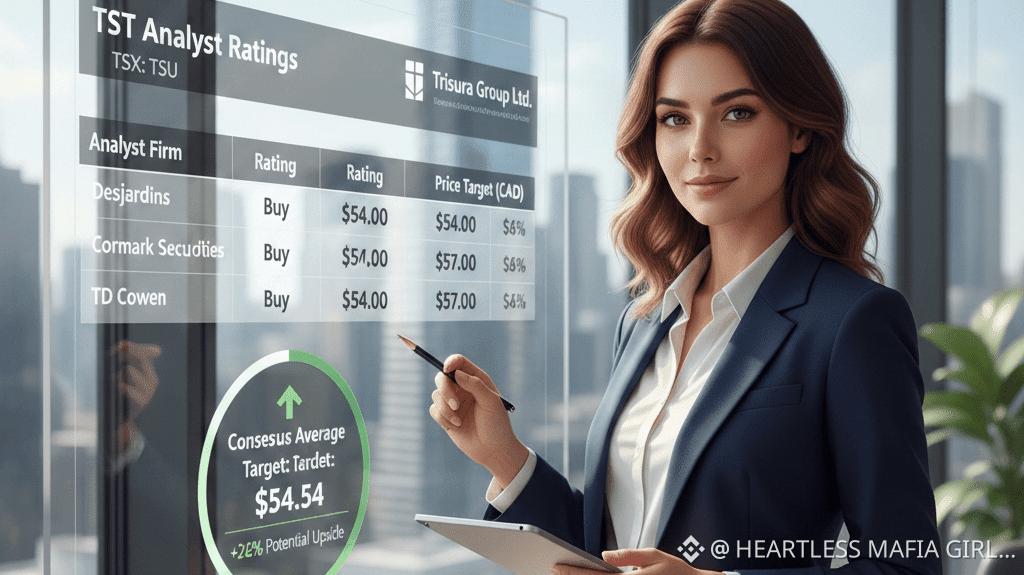

Analysten-Ausblick & Kursziele

Analysten bleiben optimistisch gegenüber Trisura und verweisen auf ein starkes Wachstum des Buchwerts pro Aktie (BVPS) und eine konsistente Underwriting-Rentabilität.

| Analystenfirma | Letzte Aktion | Einstufung | Kursziel (CAD) |

|---|---|---|---| #WriteToEarnUpgrade #USJobsData #USJobsData #TST $TST

#WriteToEarnUpgrade #USJobsData #USJobsData #TST $TST

| Desjardins | 18. Dez. 2025 | Kaufen | 56,00 € |

| RBC Capital | 09. Nov. 2025 | Überwiegen | 57,00 € |

| Cormark Securities | 10. Nov. 2025 | Kaufen | 57,00 € |

| TD Cowen | 07. Nov. 2025 | Kaufen | 54,00 € |

* Durchschnittliches Konsensziel: 54,00 € – 54,54 € (entspricht einem potenziellen Aufwärtspotenzial von ca. 26 %).

* Hochschätzung: 59,85 €

* Niedrigschätzung: 47,22 €

Wichtige Leistungsindikatoren

* Starke Ergebnisse: Im jüngsten Q3 2025-Bericht erreichte Trisura die Erwartungen der Analysten mit einem operativen EPS von 0,71 €.

* Rentabilität: Das Unternehmen meldete ein konsolidiertes Kombinationsverhältnis von 86,0 % und bewahrt damit seinen Ruf für diszipliniertes Underwriting, selbst während der Verschiebung des Geschäftsportfolios in seine Spezialsegmente.

* Wachstumsaussichten: Analysten prognostizieren ein jährliches Gewinnwachstum von etwa 15,5 % in den nächsten Jahren, getrieben durch steigende Investitionserträge und die Ausweitung in Nordamerika.

> Hinweis: Der Aktienkurs berührte Mitte Dezember nahe seinem 52-Wochen-Hoch. Einige Analysten warnen davor, dass er im Vergleich zu historischen Normen ein höheres Kurs-Gewinn-Verhältnis aufweist, doch das Wachstum im amerikanischen Fronting-Geschäft bleibt ein bedeutender Treiber.

>

Möchten Sie, dass ich die spezifischen Finanzkennzahlen aus ihrem letzten Quartalsbericht für Sie abrufe?