Japan hat einen Schritt gemacht, den viele für unmöglich hielten. Die Bank von Japan hat die Zinsen erneut erhöht, wodurch die Renditen von Staatsanleihen in ein Gebiet gedrängt wurden, das das moderne Finanzsystem noch nie absorbieren musste. Dies ist keine lokale politische Anpassung. Es ist ein globaler Stresstest — und die Märkte haben möglicherweise nur Tage, nicht Monate, um die Auswirkungen zu spüren.

Jahrzehntelang operierte Japan unter nahezu Nullzinsen. Diese Politik war nicht nur unterstützend; sie war Lebensunterstützung. Sie ermöglichte einer alternden, hoch verschuldeten Wirtschaft, zu funktionieren, ohne sich mit den tatsächlichen Kosten des Kapitals auseinanderzusetzen.

Diese Unterstützung wird jetzt zurückgezogen - und die Mathematik wird unerbittlich.

Das Schuldenproblem, dem niemand entkommt.

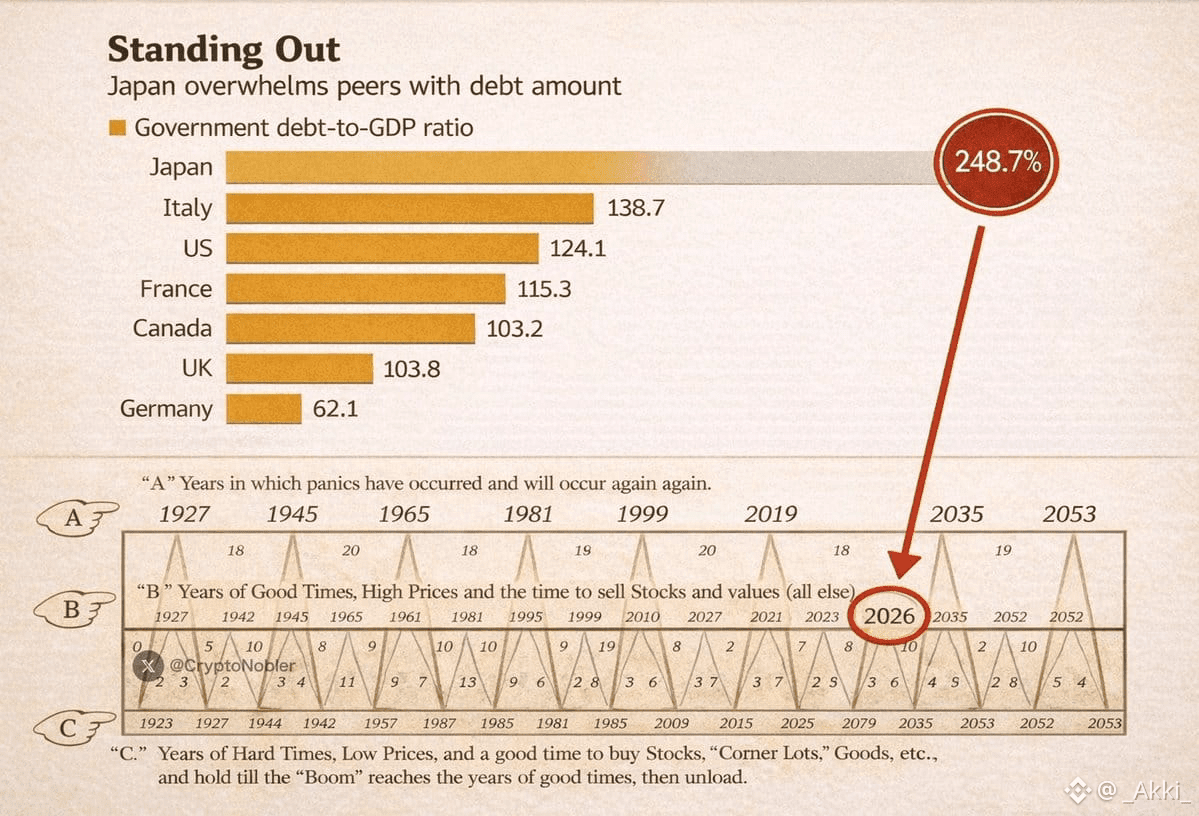

Japan sitzt auf etwa 10 Billionen Dollar Staatsverschuldung, eine Zahl, die weiter wächst. Steigende Renditen übersetzen sich sofort in höhere Kosten für die Schuldendienst. Wenn Zinszahlungen einen größeren Anteil der Staatseinnahmen verbrauchen, bricht die fiskalische Flexibilität zusammen.

Keine moderne Wirtschaft entkommt diesem dynamischen Prozess sauber. Die historischen Ergebnisse sind begrenzt:

Standard, Restrukturierung oder Inflation.

Die Herausforderung Japans wird dadurch verstärkt, dass es seine Probleme nicht isoliert im Inland lösen kann. Japan ist tief in die globalen Kapitalmärkte eingebettet - und wenn Japan sich bewegt, bewegt sich die Liquidität mit ihm.

Die verborgene globale Schockwelle

Japanische Institutionen halten Billionen von Dollar in ausländischen Vermögenswerten, darunter über 1 Billion Dollar in US-Staatsanleihen und Hunderte von Milliarden in globalen Aktien und Anleihen. Diese Zuteilungen machten Sinn, als die japanischen Renditen nahe null lagen.

Diese Annahme bricht jetzt zusammen.

Da inländische Anleihen endlich signifikante Renditen bieten, werden ausländische Vermögenswerte - einmal angepasst für Währungsabsicherungen - weit weniger attraktiv. In einigen Fällen werden US-Staatsanleihen für japanische Investoren unprofitabel.

Das ist keine Panik. Es ist Arithmetik.

Kapital beginnt, nach Hause zurückzukehren. Selbst eine teilweise Rückführung - ein paar Hundert Milliarden Dollar - ist keine 'geordneten Rotation'. Es ist ein Liquiditätssog in den globalen Märkten.

Der wahre Auslöser: Der Yen-Carry-Trade

Das unmittelbarste Risiko liegt im Yen-Carry-Trade, der auf über 1 Billion Dollar geschätzt wird. Seit Jahren leihen sich Investoren günstig in Yen und setzen dieses Kapital in Aktien, Krypto und Schwellenländern ein.

Steigende japanische Zinsen und ein stärkerer Yen drehen diesen Handel auf den Kopf.

Wenn die Finanzierungskosten steigen und die Währungsverluste zunehmen, lösen sich Carry-Trades auf. Margin-Calls beschleunigen sich. Zwangsverkäufe beginnen. Korrelationen bewegen sich in Richtung Eins.

Alles verkauft sich - gemeinsam.

Warum der Schock in die USA reist.

Während die Renditeabstände zwischen den USA und Japan sich verengen, hat Japan weniger Anreiz, die US-Defizite zu finanzieren. Die reduzierte ausländische Nachfrage nach Staatsanleihen treibt die US-Kreditkosten in die Höhe und strafft die finanziellen Bedingungen weltweit.

Und die Bank von Japan könnte noch nicht fertig sein.

Eine weitere Zinserhöhung würde jeden Effekt verstärken: einen stärkeren Yen, schnellere Auflösungen von Carry-Trades und sofortigen Druck auf Risikoanlagen aller Art.

Kein einfacher Ausstieg

Japan hat nicht mehr die Option, ohne Konsequenzen zu drucken. Die Inflation ist bereits hoch. Eine weitere monetäre Expansion birgt das Risiko, den Yen zu schwächen, die Importkosten zu erhöhen und die innere Stabilität zu gefährden.

Die Ära der schmerzlosen Politik ist vorbei.

#GlobalLiquidity #YenCarryTrade #BondMarketStress #MacroShock #MarketVolatility

Folgen Sie RJCryptoX für Echtzeit-Warnungen 🚨