Es gibt eine stille Bedrohung, die im globalen Finanzsystem heranwächst.

Es gibt eine stille Bedrohung, die im globalen Finanzsystem heranwächst.

Es ist kein Hype.

Es ist keine Angstmacherei.

Und es ist nichts, was die Märkte lange ignorieren können.

Die Vereinigten Staaten stehen vor einem massiven Problem mit der Schuldenumstrukturierung – einem, das mechanisch Liquidität aus jedem wichtigen Markt abziehen wird.

Sobald Sie das verstehen, beginnen die Marktbewegungen Sinn zu machen.

Wenn Sie Bitcoin, Krypto, Aktien, Gold oder einen anderen risikobehafteten Vermögenswert halten, ist dies wichtiger als tägliche Schlagzeilen oder Narrative in sozialen Medien.

DIE ZAHL, DIE DAS SPIEL VERÄNDERT

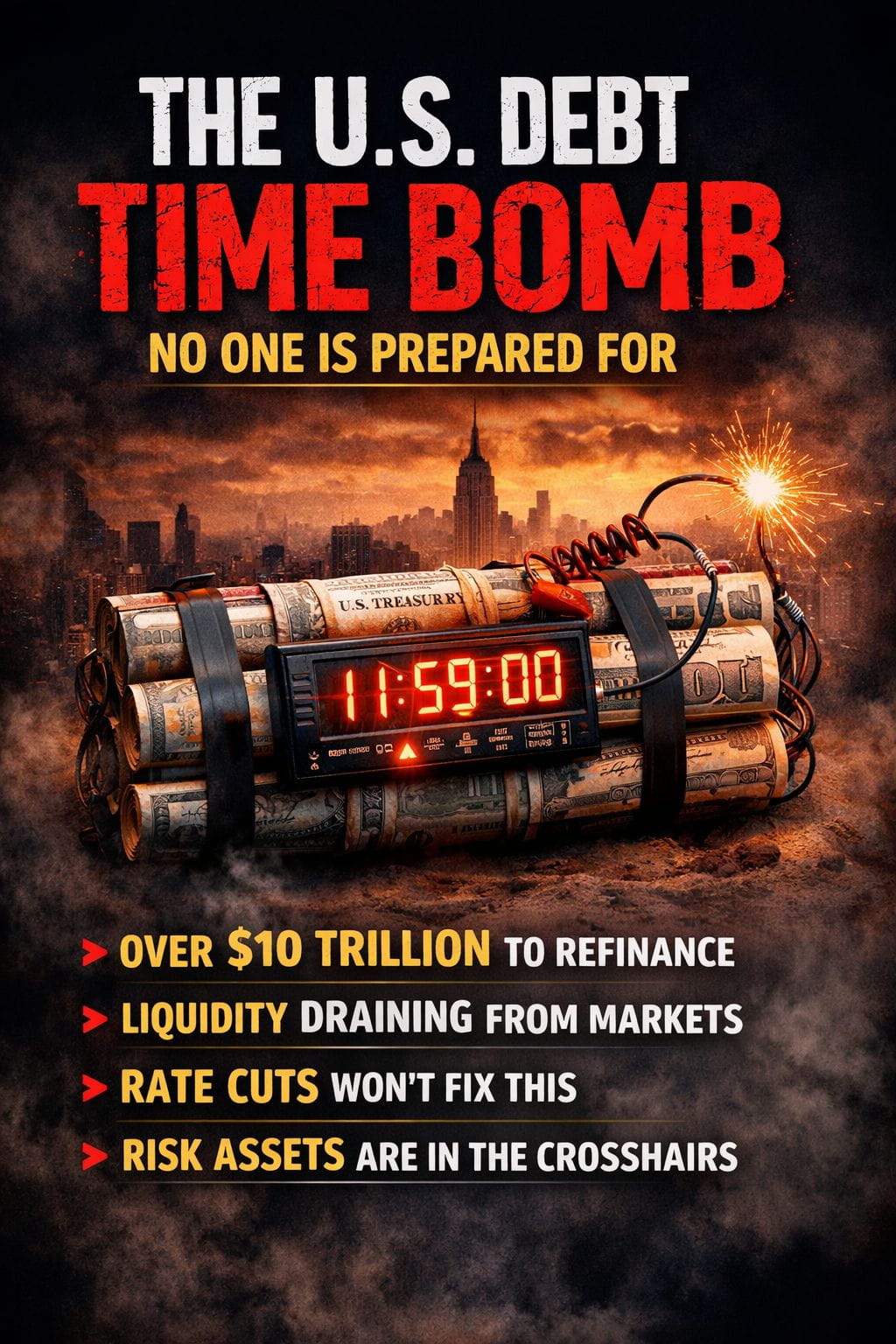

Über 25% der gesamten US-Staatsverschuldung läuft in den nächsten 12 Monaten aus.

Das sind über 10 Billionen Dollar, die umgeschuldet werden müssen — keine Verlängerungen, keine Verzögerungen.

Das ist die größte Schuldenrollover-Wand in der modernen US-Geschichte.

Es muss gerollt werden. Es gibt keine Alternative.

WARUM DAS 2020 KEIN PROBLEM WAR

Damals war das Umschulden einfach:

Die Zinssätze lagen nahe null

Liquidität war überall

Die Fed hat als vollständige Rückendeckung gehandelt

Die Kreditkosten waren fast irrelevant

Zu einem Zeitpunkt waren fast 30% der US-Schulden kurzfristig, aber das machte nichts — Geld war kostenlos.

Spulen Sie bis heute vor, und das Bild ist völlig anders.

DIE AKTUELLE REALITÄT

Jetzt haben wir es mit zu tun:

Politikzinsen um 3,5–4%

Viel höhere reale Renditen

Enge Liquiditätsbedingungen

Anleihekäufer verlangen Entschädigung

Die gleiche Schuldenstruktur, die 2020 harmlos war, ist jetzt gefährlich geworden.

WAS NÄCHSTES PASSIERT — MECHANISCH

Das Finanzministerium hat keine Wahl.

Um fällige Schulden umzuschulden, muss es:

Massive Mengen neuer Staatsanleihen ausgeben

Fluten Sie den Anleihemarkt mit Angebot

Konkurrenz direkt mit allen anderen Vermögenswerten um Kapital

Das zieht Liquidität aus dem System.

Das ist keine Meinung — so funktionieren Kapitalmärkte.

Jeder Dollar, der in Staatsanleihen fließt, ist ein Dollar, der nicht in:

Aktien

Krypto

Wachstumsvermögen

Rohstoffe

Schwellenmärkte

„ZINSSENKUNGEN WERDEN UNS RETTEN“ — NICHT WIRKLICH

Ja, die Märkte erwarten Zinssenkungen.

Aber selbst bei Kürzungen:

Die Kreditkosten bleiben weit über den Niveaus von 2020

Das Schuldenvolumen ist einfach zu groß

Die Emission von Anleihen kann nicht vermieden werden

Zinssenkungen können den Druck verlangsamen, aber sie können den Liquiditätsabfluss nicht stoppen.

DAS IST EIN LIQUIDITÄTSEREIGNIS, KEINEN CRASH-ANRUF

Es geht nicht um eine sofortige Rezession.

Das wirkliche Risiko ist eine lange, quälende Liquiditätsquetsche.

Wenn die Liquidität sich verengt:

Vermögensbewertungen komprimieren

Volatilität nimmt zu

Korrelationen steigen

Spekulation stirbt zuerst

So enden Bullenmärkte — leise, nicht explosiv.

WARUM KRYPTO BESONDERS ANFÄLLIG IST

Krypto gedeiht bei überschüssiger Liquidität.

Wenn Geld billig ist:

Leverage erweitert

Spekulation nimmt zu

Risikobereitschaft explodiert

Wenn die Liquidität zurückgezogen wird:

Leverage löst sich auf

Schwache Akteure werden herausgedrängt

Volatilität steigt

Nur hochüberzeugte Vermögenswerte überleben

Das ist kein Anti-Krypto-Gefühl.

Es ist eine grundlegende makroökonomische Struktur.

DAS 12–24 MONATE FENSTER

Dies ist kein Problem für einen Tag.

In den nächsten 1–2 Jahren muss die USA kontinuierlich:

Schulden rollen

Anleihen ausgeben

Globale Liquidität absorbieren

Das schafft anhaltenden Druck auf allen Märkten.

Langsame Mühle. Kein sofortiger Zusammenbruch.

DIE UNANGENEHME WAHRHEIT

Die USA haben begrenzte Optionen:

Mehr Schulden ausgeben → zieht Liquidität ab

Schulden monetarisieren → schwächt den Dollar

Finanzielle Repression → verzerrt Märkte

Jeder Weg bringt Schmerz — irgendwo im System.

WAS DAS FÜR INVESTOREN BEDEUTET

Das ist kein Paniksignal.

Es ist eine Realitätsschock.

Wir treten in eine Marktphase ein, in der:

Liquidität ist wichtiger als Geschichten

Makro überwiegt Erzählungen

Risikomanagement schlägt Hype

Die nächsten Gewinner werden nicht die lautesten Trader sein.

Sie werden die sein, die verstehen, wann Liquidität abfließt — und wann sie zurückkehrt.

Kurzfristige Preisschwankungen sind jetzt nicht so wichtig wie makroökonomische Flüsse.

Liquidität entscheidet alles.