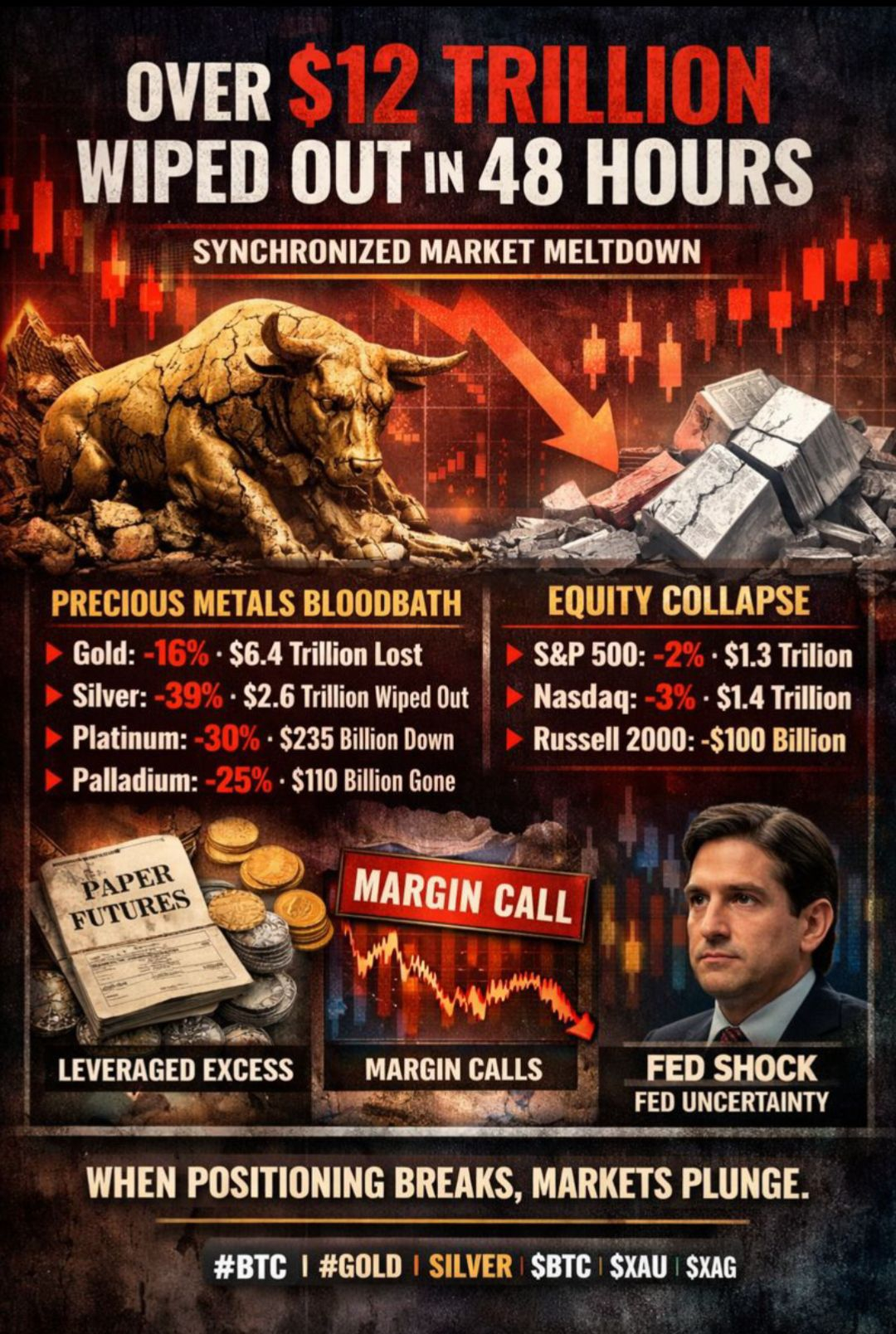

Liebe #LearnWithFatima Familie! Über 12 Billionen Dollar verschwanden aus den globalen Märkten

Liebe #LearnWithFatima Familie! Über 12 Billionen Dollar verschwanden aus den globalen Märkten

Nicht durch eine langsame Neubewertung. Nicht durch Sektorrotation.

Aber durch eine plötzliche, synchronisierte Entspannung, die gleichzeitig Metall und Aktien betraf. Bewegungen dieser Größe kommen nicht von "Volatilität." Sie kommen von Stress.

Fangen Sie mit dem Schaden an

#Gold fiel um etwa 16%, wodurch etwa 6,4 Billionen Dollar an Wert ausgelöscht wurden.

#Silver erlitt den schwersten Schlag—fiel fast 39%, wodurch 2,6 Billionen Dollar ausgelöscht wurden.

#Platinum fiel um fast 30% (110 Milliarden Dollar).

Aktien verfolgt. Der S&P 500 verlor etwa 1,3 Billionen Dollar, der Nasdaq weitere 1,4 Billionen Dollar, und kleine Aktien trugen zur Blutung bei.

In zwei Tagen verloren die Märkte mehr Wert als die gesamte jährliche Produktion mehrerer G7-Volkswirtschaften zusammen. Dieser Kontext ist wichtig.

Das begann nicht mit Angst - es begann mit Überschuss.

Edelmetalle waren bereits über historische Normen hinaus erweitert.

Silber hatte gerade neun aufeinanderfolgende positive monatliche Abschlüsse vollendet, etwas, das noch nie zuvor gesehen wurde. Frühere Zyklen erreichten einen Höhepunkt bei acht. Im vergangenen Jahr erzielte Silber über 200%, erreichte 65–70% YTD-Gewinne am Höchststand.

Gold war nicht weit dahinter. Sein Fortschritt war vertikal gegangen, angetrieben von den Erwartungen an aggressive geldpolitische Lockerung. Auf diesen Niveaus hing die Aufwärtsbewegung von neuem Hebel ab, nicht von neuen Käufern.

Wo die Positionierung falsch lief

Als die Metalle anstiegen, konzentrierten sich die Ströme nicht auf das physische Angebot. Sie konzentrierten sich auf Papierexposition - Futures, Optionen und synthetische Produkte.

Preiszielsetzungen wurden zunehmend extrem, und die Positionierung wurde zunehmend einseitig. Späte Teilnehmer kamen mit Größe und Hebel, in der Annahme, dass der Schwung anhalten würde.

Diese Annahme brach zuerst.

Warum der Rückgang gewalttätig wurde

Der Silbermarkt ist strukturell fragil. Auf jede Unze physisches Metall existieren Hunderte von Papieransprüchen.

Als die Preise fielen, lösten Margin Calls erzwungene Liquidationen aus. Der Verkauf nährte weiteren Verkauf. Die Liquidität verschwand.

Das Ergebnis: ein eintägiger Zusammenbruch von mehr als 35%, getrieben nicht durch Wahl, sondern durch Mechanik.

Dieser Stress zeigte sich deutlich in der Preisgestaltung. Papiermärkte wurden sofort neu bewertet, während physisches Silber erheblich höher blieb - besonders in Asien - was eine Disconnect zwischen Verträgen und realem Angebot offenbarte.

Dieser Stress zeigte sich deutlich in der Preisgestaltung. Papiermärkte wurden sofort neu bewertet, während physisches Silber erheblich höher blieb - besonders in Asien - was eine Disconnect zwischen Verträgen und realem Angebot offenbarte.

Dann übte das System Druck aus

Als die Volatilität zunahm, erhöhten die Börsen die Marginanforderungen für Metalle drastisch.

Höhere Margen in einem fallenden Markt stabilisieren den Preis nicht. Sie beschleunigen die Entschuldung. Händler mussten mehr Sicherheiten hinterlegen oder sofort aussteigen.

Deshalb fühlte sich die Bewegung kontinuierlich und einseitig an. Die Marktstruktur selbst zwang zum Verkauf.

Die makroökonomische Verschiebung, die es besiegelte

Metalle hatten von der Unsicherheit über die zukünftige Führung der Federal Reserve profitiert. Als sich die Chancen zugunsten von Kevin Warsh verschoben, verschwand dieser Unsicherheitsprämie.

Warshs Haltung - skeptisch gegenüber prolonged QE und Bilanzausweitung - implizierte einen anderen Politikmix, als die Märkte positioniert waren.

Diese Verschiebung war nicht die Ursache.

Es war der endgültige Stresstest.

Was das wirklich war

Die Nachfrage verschwand nicht.

Die Grundlagen kollabierten nicht.

Dies war ein Positionierungsereignis - ein Zurücksetzen eines Marktes, der auf Hebel, Konsensnarrativen und Papierliquidität angewiesen war, um die Preise hoch zu halten.

Als diese Unterstützungen versagten, mussten die Preise schnell genug fallen, um den Überschuss zu beseitigen.

Märkte brechen nicht, weil die Menschen falsch liegen.

Sie brechen, wenn zu viele Menschen in dieselbe Richtung richtig liegen.