In der letzten Handelswoche im Januar erlebte der Edelmetallmarkt extreme Bewegungen, die wie Meme-Aktien dramatisch schwankten. Gold überschritt mehrere hundert Dollar-Marken und näherte sich 5600 Dollar pro Unze, während Silber zeitweise den historischen Höchststand von über 121 Dollar pro Unze überschritt, bevor es anschließend zu einem dramatischen Rückgang kam.

Spot-Gold und -Silber erlebten am "schwarzen Freitag" einen Rückgang, wobei Gold auf ein Tief von 4682 Dollar pro Unze fiel, was den größten täglichen Rückgang seit den frühen 1980er Jahren darstellt. Letztendlich schloss es mit einem Rückgang von 9,19 % bei 4883,45 Dollar pro Unze. Silber fiel intraday zeitweise um bis zu 36 %, was den größten intraday Rückgang in der Geschichte darstellt, und schloss mit einem Rückgang von 26,37 % bei 85,01 Dollar pro Unze. Dennoch verzeichnete Gold in diesem Monat einen Anstieg von 13 %, und Silber stieg im Monatsvergleich um fast 19 %.

Die Verkaufswelle am Freitag stellte den schwersten Schlag für den aktuellen Aufwärtstrend der Edelmetalle dar, wobei die Rückgänge die Korrektur im Oktober letzten Jahres weit übertrafen. Der Auslöser für den dramatischen Rückgang war die Nominierung von Kevin Warsh durch Trump als zukünftigen Vorsitzenden der Federal Reserve, was die Sorgen des Marktes über die Unabhängigkeit der US-Notenbank milderte. Der US-Dollar-Index erholte sich sofort und verzeichnete am Freitag den größten täglichen Anstieg seit Juli letzten Jahres, mit einem Anstieg von etwa 1,15 %, was diesen turbulenten Monat beendete. Abgesehen vom Anstieg des Dollars verstärkten auch die Gewinnmitnahmen aus dem langfristigen Preisanstieg der Edelmetalle sowie der Druck durch gehebelte Positionen die Verkaufswelle.

Die Besorgnis über die hawkish Aussichten, die Warsh möglicherweise für die Geldpolitik der Federal Reserve mit sich bringt, hat auch die Aktienmärkte getroffen. Die drei wichtigsten US-Indizes schlossen am Freitag alle im Minus, der S&P 500 verlor etwa 0,43 %, mit einem Anstieg von 1,37 % im Januar, was die beste monatliche Leistung seit Oktober letzten Jahres darstellt; der Dow Jones fiel um 0,36 %, mit einem Anstieg von 1,73 % im Januar; der NASDAQ fiel um 0,94 %, mit einem Anstieg von 0,95 % im Januar. Inmitten der erheblichen Rückgänge bei Edelmetallen führten Rohstoffaktien die Verlierer an, gefolgt von Technologieaktien. Da die US-Märkte das vierte Jahr ihres Bullenmarktes betreten, sind die Investoren weiterhin vorsichtig hinsichtlich ihrer hohen Bewertungen.

Obwohl Trump seine Offenheit für Verhandlungen mit dem Iran bekräftigte, sind die Investoren weiterhin besorgt über die Möglichkeit einer weiteren Eskalation. Die internationalen Ölpreise stiegen vier Handelstage in Folge und erreichten den größten monatlichen Anstieg seit 2022, wobei Brent-Öl am Montag kurzzeitig wieder die 70-Dollar-Marke pro Barrel erreichte.

In der kommenden Woche werden die Investoren weiterhin eine Reihe von Entwicklungen am Freitag verdauen, einschließlich der Auswirkungen von Warshs Nominierung zum nächsten Vorsitzenden der Federal Reserve und dem epischen Rückgang der Edelmetalle. In Bezug auf die Daten wird der Fokus wieder auf den Non-Farm-Daten liegen, da die Investoren diese nutzen werden, um den möglichen Zeitpunkt der nächsten Zinssenkung der Federal Reserve zu bewerten. Die australische Zentralbank, die Bank von England und die Europäische Zentralbank werden ihre neuesten Zinssatzentscheidungen bekannt geben.

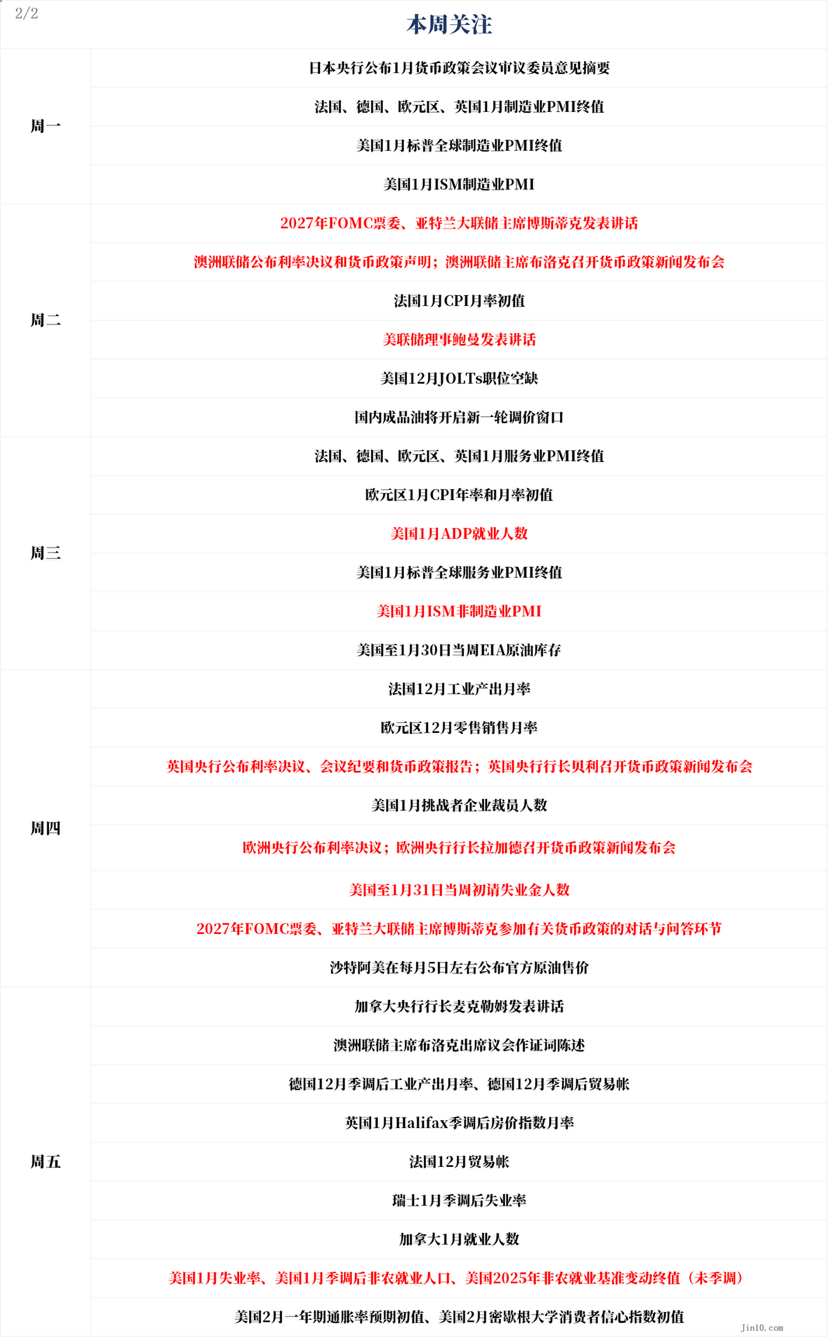

Hier sind die Schlüsselpunkte, auf die der Markt in der kommenden Woche den Fokus richten wird (alle Zeiten sind nach Beijing-Zeit):

Zentralbankdynamik

Die Federal Reserve: Warshs Weg zum Vorsitz der Federal Reserve bleibt ungewiss, ist der Bullenmarkt der Edelmetalle zu Ende?

Dienstag 1:30, Atlanta Fed Präsident Bostic hält eine Rede;

Dienstag 22:40, Fed-Ratsmitglied Bowman hält eine Rede;

Donnerstag 23:50, Atlanta Fed Präsident Bostic nimmt an einem Dialog und einer Q&A-Sitzung zur Geldpolitik teil.

Nach der Entscheidung der Federal Reserve, die Zinssätze unverändert zu lassen, zeigen die Kontrakte für Federal Funds Futures, dass Powell während seiner verbleibenden Amtszeit keine weiteren Zinssenkungen vornehmen wird, und die erste Zinssenkung in diesem Jahr wird erst für Juni erwartet. Trump hat den ehemaligen Fed-Ratsmitglied Warsh als nächsten Vorsitzenden der Federal Reserve nominiert, diese Nominierung muss jedoch vom Senat genehmigt werden. Allerdings stieß Warsh bereits in der ersten Phase des Bestätigungsprozesses (Senatsbankkommission) auf Hindernisse.

Senatorin Elizabeth Warren, eine Demokratin aus Massachusetts, äußerte am Freitag mehrere Bedenken bezüglich Trumps Entscheidung, Warsh zu nominieren. Als führende Demokratin im Senatsausschuss für Banken forderte sie die Republikaner auf, die Nominierung von Warsh zu verzögern, bis das Justizministerium die Untersuchung des amtierenden Vorsitzenden Powell abgeschlossen hat. Der republikanische Senator Thom Tillis aus North Carolina hat sich verpflichtet, die Nominierung von Warsh bis dahin zu blockieren, da er ebenfalls Mitglied des Senatsausschusses für Banken ist.

Der Senatsausschuss für Banken besteht aus 13 Republikanern und 11 Demokraten. Wenn ein Republikaner im Ausschuss sich weigert, für Trumps Nominee zu stimmen, könnte dies zu einem Stillstand führen, was möglicherweise bedeutet, dass Warshs Nominierung nicht vom gesamten Senat genehmigt wird.

Krishna Guha, Analyst bei Evercore, erklärte, dass Trumps Wahl von Warsh dazu beitragen sollte, den Dollar in gewissem Maße zu stabilisieren, indem er das Risiko von "Währungsabwertung"-Handelsgeschäften verringert (aber nicht beseitigt), was auch der Hauptgrund für den dramatischen Rückgang der Gold- und Silberpreise ist. Er fügte jedoch hinzu: "Wir empfehlen, nicht in den verschiedenen Anlageklassen übermäßig auf Warshs hawkish Politik zu setzen – man muss sogar auf das Risiko achten, dass es zu plötzlichen Preisschwankungen kommt. Wir sehen Warsh als Pragmatiker und nicht als einen traditionellen hawkish Zentralbankbeamten, der an einer unabhängigen konservativen Philosophie festhält."

Seema Shah, Analystin bei Principal Asset Management, erklärte, dass einige Marktteilnehmer Trumps Nominierung als Hinweis auf eine hawkish Wende der Geldpolitik der Federal Reserve ansehen, aber diese Reaktion könnte "zu einfach" sein. "Wenn Warsh in diesem Jahr nicht signalisiert, dass er eine weitere Zinssenkung in Betracht zieht, wird er wahrscheinlich nicht gewählt," sagte sie.

Analysten von Invesco, Brian Levitt und Benjamin Jones, äußerten die Meinung, dass, wenn Warshs Nominierung genehmigt wird, sein hawkish Ansatz wahrscheinlich nicht die aktuellen Markterwartungen erreichen wird. "Warshs politischer Hintergrund und seine Erfahrung bei der Federal Reserve sollten die Unabhängigkeit der Zentralbank und die Stabilität des Finanzsystems unterstützen," sagten die beiden. "Dies könnte helfen, die Inflationsprognosen und die Finanzierungskosten in den USA stabil zu halten. Darüber hinaus könnte seine Erfahrung im privaten Sektor die Banken dazu anregen, die Regulierung weiter zu lockern und so die Kreditvergabe und das Wirtschaftswachstum in den USA zu fördern."

Strategen des Wells Fargo Investment Institute erklärten, dass, wenn Warsh erfolgreich zum nächsten Vorsitzenden der Federal Reserve gewählt wird, er sehr wahrscheinlich dafür plädieren wird, den Federal Funds Rate auf ein "neutrales" Niveau zu bringen – die meisten Federal Reserve Beamten schätzen dieses Niveau auf etwa 3 %. "Diese Erwartung stimmt mit unseren Prognosen überein, dass die Federal Reserve in der zweiten Hälfte des Jahres 2026 zwei Zinssenkungen um 25 Basispunkte umsetzen wird," erklärten sie.

Andererseits, wie Stephen Brown, Analyst bei Capital Economics, anmerkt, wird Warshs Wunsch, die Bilanzsumme der Federal Reserve zu reduzieren, weiterhin Aufwärtsrisiken für die langfristigen Staatsanleihen mit sich bringen. Aber unter dem Druck der Zwischenwahlen wird "die Reduzierung der Bilanzsumme, die die Laufzeitprämie erhöht, zu einem Anstieg der langfristigen Zinsen führen" und dies wird mit "Trumps Drang, die mittelfristigen Zinsen zu drücken" in Konflikt stehen.

Trumps Nominierung von Warsh als Vorsitzenden der Federal Reserve löste den heftigsten Verkaufsdruck in den Edelmetallen seit Jahrzehnten aus. Wichtiger als die Marktvolatilität selbst ist die Frage, ob dieser Verkauf den langfristigen Aufwärtstrend der Edelmetalle erschüttert hat. Viele Analysten beschreiben diese Korrektur als gesunde Anpassung und glauben, dass der Markt nur einen Teil des Drucks abbaut.

Sean Lusk, Co-Head of Commercial Hedging bei Walsh Trading, erklärte, dass die Federal Reserve kurzfristig die Zinssätze unabhängig von der Person, die als Vorsitzender gewählt wird, nicht anpassen wird, was die große Preissteigerung von Gold zu Beginn dieser Woche als unlogisch erscheinen lässt und den Grundstein für den späteren Zusammenbruch legt. Er äußerte: "Die Marktreaktion auf die Zinssatzentscheidung der Federal Reserve war noch absurder. Die Edelmetalle stiegen nach der Entscheidung noch eineinhalb Tage weiter an, nur um jetzt wieder auf ihren ursprünglichen Stand zurückzufallen."

Lesk erklärte: "Technisch gesehen war diese Korrektur notwendig. In unseren Augen ist das aktuelle Gleichgewicht von Angebot und Nachfrage auf dem Markt bereits außer Kontrolle geraten und die Aufwärtsbewegung ist übertrieben." Dennoch bleibt er überzeugt, dass der langfristige Aufwärtstrend des Goldes nicht beeinträchtigt ist: "In naher Zukunft bleibt das Kaufen bei Rücksetzern der Haupttrend, es sei denn, die Aktienmärkte erleben einen erheblichen Rückgang oder andere extreme Situationen. Die Marktvolatilität bleibt hoch, diese Korrektur kam längst überfällig, und jeder erkennt an, dass Gold eine Anpassung benötigt, sogar eine tiefere Anpassung, aber das Kaufen bei Rücksetzern wird weiterhin den Markt dominieren."

Rich Checkan, Präsident und COO von Asset Strategies International, wies darauf hin: "Wenn diese Korrektur auf die Nominierung von Trump für den nächsten Vorsitzenden der Federal Reserve zurückzuführen ist, denke ich, dass dieser Rückgang nur vorübergehend ist, da die Zinssenkungserwartungen dem Goldpreis zugutekommen und sich an den Fundamentaldaten nichts geändert hat."

Marc Chandler, Managing Director bei Bannockburn Global Forex, erklärte, dass der dramatische Rückgang der Edelmetalle als Reaktion auf die Nachricht, dass Warsh den Vorsitz der Federal Reserve übernehmen wird, nur eine instinktive Reaktion war. Der Markt ist sich bewusst, dass Warsh, um nominiert zu werden, zwangsläufig den Wünschen Trumps nach einer Zinssenkung entsprechen muss. Er glaubt, dass Gold über 5200 Dollar stehen muss, um das Vertrauen des Marktes in die Bodenbildung des Goldpreises zu stärken.

Adam Button, Analyst bei der US-Finanzseite Investinglive, ist ebenfalls der Meinung, dass die strukturellen Faktoren, die den Goldpreis stützen, unverändert bleiben. "Ich glaube nicht, dass der Goldpreis unter 4000 Dollar fällt. Sobald der Goldpreis in den Bereich von 3000 Dollar eintritt, wird es eine massive Kaufwelle geben," fügte er hinzu. Button warnte jedoch, dass Edelmetallinvestoren sich vorbereiten sollten, da extreme Preisschwankungen in der Zukunft zur Norm werden könnten. "Der Goldmarkt wird in eine Phase hoher Volatilität eintreten, und das vorherige langsame Wachstum hat die Bullen zu sorglos gemacht. Langsame Anstiege und plötzliche Rückgänge sind oft die Norm in einem Bullenmarkt."

Allerdings hat die ehemalige "Gold-Bärin" Citigroup, die mehrmals ihre Meinung geändert hat, am Freitag erneut pessimistische Signale bezüglich der Entwicklung der Edelmetalle gesendet. Sie schätzte, dass der Großteil der Risiken, die derzeit in den Goldpreis eingepreist sind, bis 2026 nicht wirklich sichtbar sein werden, oder selbst wenn sie sichtbar werden, werden sie nicht bis nach 2026 anhalten.

Alex Kuptsikevich, Senior Market Analyst bei FxPro, ist fest davon überzeugt, dass der Goldpreis seinen Höhepunkt erreicht hat und erwartet, dass er in der nächsten Woche weiter fallen wird. "Das vorläufige Ziel für den Rückgang liegt im Bereich von 4700 Dollar, dieser Punkt entspricht einem Rückgang von 61,8 % des Aufwärtstrends seit August letzten Jahres. Angesichts des früheren übermäßigen Anstiegs des Goldpreises, der offensichtlich überhitzt war, könnte der Markt diesen Punkt möglicherweise bereits nächste Woche erreichen. Langfristig könnte der Goldpreis jedoch eine tiefere Korrektur erleben und in den Bereich von 3600-4000 Dollar fallen, was den gesamten Anstieg seit 2022 zurückgeben würde," fügte Kuptsikevich hinzu.

Andere Zentralbanken:

Dienstag 11:30, 12:30, die australische Zentralbank veröffentlicht die Zinssatzentscheidung und die geldpolitische Erklärung; der Vorsitzende der australischen Zentralbank, Lowe, hält eine Pressekonferenz zur Geldpolitik;

Donnerstag 20:00, 20:30, die Bank von England veröffentlicht die Zinssatzentscheidung, das Protokoll der Sitzung und den geldpolitischen Bericht; der Gouverneur der Bank von England, Bailey, hält eine Pressekonferenz zur Geldpolitik;

Donnerstag 21:15, 21:45, die Europäische Zentralbank veröffentlicht die Zinssatzentscheidung; die Präsidentin der Europäischen Zentralbank, Lagarde, hält eine Pressekonferenz zur Geldpolitik;

Freitag 1:40, der Gouverneur der Bank von Kanada, Macklem, hält eine Rede;

Freitag 6:30, der Vorsitzende der australischen Zentralbank, Lowe, gibt im Parlament eine Aussage ab.

Die Zinserhöhung durch die australische Zentralbank ist unvermeidlich.

Nach einer kurzen Phase der lockeren Geldpolitik erwartet der Markt angesichts der jüngsten starken Beschäftigungs- und Inflationsdaten, dass die australische Zentralbank nächste Woche auf Zinserhöhungen umschwenken wird. Letzten Monat fiel die Arbeitslosenquote in Australien unerwartet auf 4,1 %, darunter die Markterwartung von 4,4 %, was den niedrigsten Stand seit Mai 2025 darstellt. Noch wichtiger ist, dass die CPI im letzten Quartal im Jahresvergleich auf 3,6 % gestiegen ist, was den höchsten Stand in sechs Quartalen darstellt und zeigt, dass das gesamte Inflationsniveau in Australien weiterhin über dem Zielbereich von 2%-3% der australischen Zentralbank liegt und der Inflationsdruck nicht signifikant nachgelassen hat.

Bereits in der Sitzung im Dezember letzten Jahres betonte der Vorsitzende der australischen Zentralbank, Lowe, in einer Pressekonferenz, dass die Inflationsrisiken nach oben tendieren, und wies darauf hin, dass die Inflations- und Beschäftigungsdaten entscheidend für die Sitzung im Februar des nächsten Jahres sein werden. Der Markt sieht eine Wahrscheinlichkeit von 72 %, dass die Zentralbank am nächsten Dienstag die Zinssätze anhebt. Von den vier größten Geschäftsbanken des Landes erwarten bereits drei, dass die australische Zentralbank die Zinssätze in der Sitzung am 3. Februar um 25 Basispunkte anheben wird.

Der Australische Dollar hat den US-Dollar auf den höchsten Stand seit Februar 2023 erreicht, da die inländischen Daten, der Dollar und Rohstoffe einen starken Anstieg des Marktes verursacht haben, obwohl er am Freitag stark zurückgefallen ist. Wenn die australische Zentralbank eine Zinserhöhung ankündigt, könnte dies zu einer Erholung dieses Währungspaares führen, aber wenn die entsprechenden Erklärungen nicht stark genug sind, könnte dies vorübergehend sein.

Hat die Bank von England den Pfad der Taubenpolitik eingeschlagen?

Die im Januar veröffentlichten Wirtschaftsdaten in Großbritannien übertrafen ebenfalls größtenteils die Erwartungen, insbesondere die starken Einzelhandelsdaten aus Dezember und den positiven Einkaufsmanagerindex (PMI) für Januar. Derzeit zeigen die Marktpreise, dass die Wahrscheinlichkeit einer Zinssenkung durch die Bank von England am nächsten Donnerstag nur bei 5 % liegt. Entscheidend ist, dass die CPI im letzten Monat leicht anstieg und das durchschnittliche Lohnwachstum weiterhin hoch ist, was den Taubenflügel im geldpolitischen Ausschuss (MPC) unter Druck setzt.

Es ist bemerkenswert, dass, wenn der MPC mit einem Abstimmungsergebnis von 5:4 entscheidet, die Zinssätze unverändert zu lassen und der Gouverneur Bailey sich auf die hawkish Seite stellt, das Pfund ebenfalls unter Druck geraten wird. Philip Shaw, Ökonom bei Invesco, äußerte in einem Bericht, dass die Differenzen zwischen den politischen Entscheidungsträgern in dieser Runde voraussichtlich geringer sein sollten, da die Zinssenkungsmaßnahme, die letzten Monat mit einer knappen 5:4-Mehrheit verabschiedet wurde, wahrscheinlich die Bereitschaft der meisten Mitglieder verringern wird, erneut zu handeln. Er wies jedoch darauf hin, dass die Zinssätze in Zukunft sinken könnten, da die Inflation zurückgeht. Andererseits könnte das Pfund Auftrieb erhalten, wenn die Bank von England anerkennt, dass der Inflationsdruck weiterhin besteht, insbesondere wenn die Inflationserwartungen für das laufende Quartal zeigen, dass die Rückkehr zur Inflation langsamer verläuft.

Die Europäische Zentralbank konzentriert sich auf zwei Hauptthemen.

Die geldpolitische Sitzung der Europäischen Zentralbank wird voraussichtlich sehr ruhig verlaufen: Der Markt erwartet nicht, dass die Zentralbank die Zinssätze senkt und die politische Sprache wird voraussichtlich keinen signifikanten Wandel zeigen. Präsidentin Lagarde und ihre Kollegen werden voraussichtlich die gegenwärtigen Wachstums- und Inflationsfundamentaldaten in der Eurozone anerkennen. Allerdings wird der geschlossene Diskussionsteil und die Fragen und Antworten nach der Sitzung sich auf die Themen Zollfragen und Euroaufwertung konzentrieren.

Analysten von BNP Paribas erklärten in einem Bericht, dass die Wiederbelebung von Handelsstreitigkeiten in Verbindung mit dem starken Euro darauf hindeutet, dass die Sitzung eine leichte taubenhafte Tendenz aufweisen könnte, aber die Hürden für jede politische Maßnahme sehr hoch sind. Angesichts des potenziellen Preisdrucks, der stärker als erwartet ist, wird die Europäische Zentralbank voraussichtlich in einem längeren Zeitraum die Zinssätze stabil halten. Analysten der Bank of America erklärten in einem Bericht, dass sie weiterhin erwarten, dass die EZB im März die Zinssätze senken wird, jedoch sinkt ihr Vertrauen.

Wichtige Ereignisse

Die CME hat die Margin-Anforderungen für Edelmetallfutures erneut erhöht, was den Bullen wie "Salz in die Wunde streuen" erscheint.

Inmitten des dramatischen Rückgangs der Gold- und Silberpreise kündigte die Chicago Mercantile Exchange (CME) am Freitagabend die Erhöhung der Margin-Anforderungen für den Handel mit Comex-Gold- und Silberfutures an. Laut der Erklärung wird die Margin für Goldfutures für nicht-risikoarme Konten von derzeit 6 % auf 8 % erhöht, während die Margin für risikoarme Konten von 6,6 % auf 8,8 % angehoben wird. Bei Silber wird die Margin für nicht-risikoarme Konten von 11 % auf 15 % angehoben, und für risikoarme Konten wird sie von 12,1 % auf 16,5 % erhöht. Die Margin-Anforderungen für Platin- und Palladiumfutures werden ebenfalls entsprechend erhöht. Die Änderungen treten nach dem Handel am Montag in Kraft.

Obwohl die Börsen in der Regel die Margin-Anforderungen bei extremen Preisschwankungen anpassen, stellt die Erhöhung der Margin-Anforderungen in der aktuellen Situation für die gerade schwer getroffenen Bullenpositionen so etwas wie "Salz in die Wunde streuen" dar. Die Bullen werden mit einem "Verlust + Nachschuss"-Doppelschlag konfrontiert, und erzwungene Liquidationen werden die Preise weiter drücken, was einen "je mehr sie fallen, desto mehr müssen sie liquidieren, je mehr sie liquidieren, desto mehr fallen" Teufelskreis erzeugt.

Tatsächlich hat die CME in letzter Zeit mehrfach die Margin-Anforderungen für den Handel mit Edelmetallen angehoben. Historische Daten zeigen, dass, wenn die Börsen beginnen, durch Erhöhung der Margin den Hebel zu beschränken, dies oft das Ende einer überhitzten Marktsituation oder den Beginn einer drastischen Korrektur signalisiert, wie zum Beispiel in den beiden markanten Spitzenmomenten des Silbermarktes – 1980 und 2011. In beiden Perioden traten aggressive Margin-Erhöhungen in der Nähe der Höchststände historischer Preisanstiege auf und führten zu einer erzwungenen Deleveraging.

Die US-Regierung gerät am Samstag in eine teilweise Schließung, jedoch wird ein schnelles Ende erwartet.

In der Nacht zum 31. Januar begann die US-Regierung offiziell mit einer teilweisen Schließung. Zuvor hatte der US-Senat ein Ausgabengesetz verabschiedet, das die Finanzierung für die meisten Bundesbehörden bereitstellt und dieses an das Repräsentantenhaus zur Überprüfung weitergeleitet. Da jedoch die Mitglieder des Repräsentantenhauses nicht in Washington sind und erst am Montag (2. Februar) zurückkehren können, kann die Abstimmung im Senat nicht um eine teilweise Schließung der Regierung herumgeführt werden.

Da die meisten Bundesangestellten am Wochenende nicht arbeiten und Trump versprochen hat, das Ausgabengesetz schnell zu unterzeichnen, wird erwartet, dass diese Finanzierungspause keine wesentlichen Auswirkungen hat. Sollte es jedoch bei der Abstimmung im Repräsentantenhaus zu unerwarteten Verzögerungen kommen, könnte die Regierungsschließung bis zur nächsten Woche andauern.

Laut einem Bericht von MSNBC erklärte der republikanische Vorsitzende des Repräsentantenhauses von Louisiana, Mike Johnson, in einem Telefonat mit den Kernmitgliedern der Republikaner am Freitagnachmittag, dass er, angesichts von Trumps Unterstützung für den Vorschlag, seine Unterstützung für das vom Senat verabschiedete Haushaltsgesetz bekunden werde. Johnson äußerte den Wunsch, dass das Repräsentantenhaus das Gesetz am Montag verabschieden könne. Sobald das Repräsentantenhaus zustimmt, wird der Vorschlag an Trump zur Unterzeichnung gesendet.

Dieses Gesetz wird nach Inkrafttreten dem Großteil der Bundesbehörden bis Ende September finanzielle Mittel zur Verfügung stellen, während das Ministerium für Innere Sicherheit nur zwei Wochen lang eine kurzfristige Finanzierung erhält, was auf die Forderung der Demokraten zurückzuführen ist – die Demokraten bestehen darauf, dass das Ministerium für Einwanderung und Zoll sowie das Amt für Zoll und Grenzschutz reformiert wird, um dessen Durchsetzung zu beschränken. Dieses Ministerium ist für die Durchsetzung von Einwanderungsfragen zuständig und hat in letzter Zeit aufgrund der hohen Aufmerksamkeit für zwei Fälle, in denen Einwanderungsbeamte amerikanische Staatsbürger in Minneapolis erschossen haben, scharfe Kritik erfahren.

Suga könnte die Wahrscheinlichkeit eines "politischen Risikos" erhöhen, während die Widerstände gegen eine Zinserhöhung von der Bank von Japan zunehmen könnten.

Nachdem US-Finanzminister Yellen entschieden geleugnet hat, dass die USA möglicherweise in den Yen-Kurs eingreifen könnten, richtet sich das Marktinteresse auf die vorläufigen Wahlen in Japan am 8. Februar. Japans Premierministerin Suga hatte zuvor erklärt, dass sie zurücktreten werde, wenn die LDP bei den Wahlen im Repräsentantenhaus keine Mehrheit erlangt, wodurch die Einsätze in dieser Wahl sehr hoch sind.

Viele Ökonomen erwarten, dass Sugawaras hohe Popularität der regierenden LDP helfen wird, die Mehrheit zurückzugewinnen. Der Markt zeigt jedoch wenig Begeisterung für ihre politischen Vorschläge, aus Sorge, dass sich die finanzielle Gesundheit des Landes verschlechtern könnte. Dies hat zu einem Verkauf von japanischen Staatsanleihen und dem Yen geführt.

Obwohl der Yen seit Ende letzter Woche dreimal während des Handels stark gestiegen ist, zeigen die offiziellen Daten, die am Freitag von Japan veröffentlicht wurden, dass die Behörden in letzter Zeit nicht am Devisenmarkt interveniert haben, was bestätigt, dass die Bemühungen der Regierung, den Yen zu stützen, auf mündliche Warnungen beschränkt waren. Historisch gesehen sind Interventionen zur Stützung des Yen begrenzt, und ob der Yen nachhaltig steigen kann, hängt letztendlich von den Fundamentaldaten ab, insbesondere von der Geldpolitik der Bank von Japan und dem fiskalischen Kurs der neuen japanischen Regierung nach den Wahlen im Februar.

Einige Analysten erklären, dass, wenn Suga am 8. Februar in den Wahlen gewinnt, ihre Berater, die niedrige Zinssätze zur Unterstützung der schwachen Wirtschaft befürworten, mutiger werden und ihren Widerstand gegen Zinserhöhungen verschärfen könnten.

Der frühere Devisenchef der Bank von Japan, Atsushi Takeuchi, erklärte, dass die Bank von Japan aufgrund der Notwendigkeit, die politische Situation zu beobachten, voraussichtlich nicht schnell die Zinssätze anheben wird. Selbst wenn die Bank von Japan, wie vom Markt erwartet, in diesem Jahr zweimal die Zinssätze anhebt, wird der Einfluss auf den Yen begrenzt sein.

Wichtige Daten: Wenn die Non-Farm-Daten Hinweise auf eine Stabilisierung des Arbeitsmarktes liefern, könnte der US-Dollar eine Atempause erleben.

Montag 16:50, 16:55, 17:00, 17:30, endgültiger PMI für das verarbeitende Gewerbe im Januar für Frankreich, Deutschland, die Eurozone und das Vereinigte Königreich;

Montag 22:45, US-PMI für das verarbeitende Gewerbe im Januar;

Dienstag 23:00, US-ISM für das verarbeitende Gewerbe im Januar;

Dienstag 15:45, vorläufige CPI-Monatsrate für Januar in Frankreich;

Dienstag 23:00, US-JOLTs-Stellenangebote für Dezember;

Dienstag unbestimmt, die inländischen Kraftstoffpreise werden eine neue Preisrunde einleiten;

Mittwoch 16:50, 16:55, 17:00, 17:30, endgültiger PMI für den Dienstleistungssektor im Januar für Frankreich, Deutschland, die Eurozone und das Vereinigte Königreich;

Mittwoch 18:00, vorläufige jährliche und monatliche CPI für die Eurozone im Januar;

Mittwoch 21:15, US-ADP-Beschäftigungszahlen für Januar;

Mittwoch 22:45, endgültiger PMI für den Dienstleistungssektor im Januar für die USA;

Mittwoch 23:00, US-ISM für den nicht-verarbeitenden Sektor im Januar;

Mittwoch 23:30, US-EIA-Rohölvorräte für die Woche bis zum 30. Januar;

Donnerstag 15:45, monatliche Industrieproduktion für Dezember in Frankreich;

Donnerstag 18:00, monatliche Einzelhandelsumsätze für Dezember in der Eurozone;

Donnerstag 20:30, Anzahl der Unternehmensentlassungen im Januar in den USA;

Donnerstag 21:30, wöchentliche Erstanträge auf Arbeitslosenhilfe in den USA bis zum 31. Januar;

Donnerstag unbestimmt, Saudi Aramco veröffentlicht die offiziellen Rohölpreise etwa am 5. jeden Monats;

Freitag 15:00, saisonbereinigte industrielle Produktion für Dezember in Deutschland und saisonbereinigte Handelsbilanz für Dezember in Deutschland;

Freitag 15:00, monatlicher Halifax-Index für die Hauspreise im Januar in Großbritannien;

Freitag 15:45, Handelsbilanz für Dezember in Frankreich;

Freitag 16:00, saisonbereinigte Arbeitslosenquote für Januar in der Schweiz;

Freitag 21:30, Anzahl der Beschäftigten in Kanada für Januar;

Freitag 21:30, US-Arbeitslosenquote für Januar, US-bereinigte Non-Farm-Beschäftigung für Januar, endgültige Werte der Non-Farm-Beschäftigungsbenchmark für 2025 (nicht saisonbereinigt);

Freitag 23:00, vorläufige Verbraucherpreisindizes für die Inflation in den USA für Februar und vorläufiger Verbrauchervertrauensindex der Universität Michigan für Februar.

Obwohl Trump zahlreiche Tricks anwendet, sieht die US-Wirtschaft weiterhin gut aus. Bemerkenswert ist, dass die Federal Reserve diese Woche in ihrer regulären politischen Erklärung die Warnung "Risiken für den Arbeitsmarkt nach unten" gestrichen hat. Der Vorsitzende der Federal Reserve, Powell, kommentierte nach der FOMC-Sitzung, dass sich die Aussichten für die wirtschaftliche Aktivität seit der letzten Sitzung deutlich verbessert haben und die Risiken einer steigenden Inflation sowie die Risiken eines rückläufigen Arbeitsmarktes abgenommen haben. Wenn die Non-Farm-Daten am Freitag zeigen, dass sich der Arbeitsmarkt stabilisiert, könnte dies dem Dollar deutliche Atempause geben.

Laut der Konsensprognose von Ökonomen werden in den USA im Januar 70.000 neue Non-Farm-Jobs erwartet, was über den 50.000 im Dezember des letzten Jahres liegt. Die Arbeitslosenquote und der durchschnittliche Stundenlohn werden voraussichtlich bei 4,4 % und 0,3 % bleiben. Darüber hinaus werden alle Überarbeitungen der Daten für den Dezember strengen Marktprüfungen unterzogen. Vorher wird die USA mehrere arbeitsmarktrelevante Daten veröffentlichen, einschließlich der am Dienstag veröffentlichten JOLTs-Stellenangebote für Dezember, der am Mittwoch veröffentlichten ADP-Beschäftigungsberichte für Januar und der am Donnerstag veröffentlichten wöchentlichen Erstanträge auf Arbeitslosenhilfe.

Unternehmensberichte: Können die Ergebnisse der KI-Riesen den Bullenmarkt am Leben erhalten?

Etwa ein Viertel der Unternehmen im S&P 500 wird in der kommenden Woche Quartalszahlen veröffentlichen. Die optimistischen Erwartungen an die starke Unternehmensgewinne in den USA sind eine wichtige Quelle für die bullishe Marktperspektive für 2026.

LSEG's IBES-Daten zeigen, dass von den 166 Unternehmen des S&P 500, die am Freitag Ergebnisse veröffentlicht haben, 76,5 % der Unternehmen die Erwartungen der Analysten übertroffen haben, was fast mit dem Verhältnis von 78 % in den vier vorhergehenden Quartalen übereinstimmt. Für das vierte Quartal wird ein Gewinnwachstum von 10,9 % gegenüber dem Vorjahr erwartet. In der kommenden Woche werden die Investoren besonders auf die Ergebnisse und Kapitalausgabenpläne der beiden KI-fokussierten Technologieriesen – der Muttergesellschaft von Google, Alphabet, und Amazon – achten.

Microsoft und Meta bestätigten diese Woche in ihren neuesten Quartalsberichten gemeinsam, dass die Nachfrage nach KI-Rechenleistung weiterhin das Angebot übersteigt und die Engpässe bis 2026 anhalten werden. Beide Unternehmen haben ihre Kapitalausgabenprognosen erheblich angehoben. Sid Vaidya, Chief Investment Strategist bei TD Wealth, erklärte: "Obwohl die Reaktionen der Investoren auf die Ergebnisse mehrerer großer Unternehmen unterschiedlich sind, bestätigt dies doch, dass es nicht zu einer Verlangsamung der Kapitalausgaben beim Bau von KI-Infrastruktur kommen wird."

Die unterschiedlichen Reaktionen des Marktes auf die Quartalsberichte von Microsoft und Meta in dieser Woche verdeutlichen auch, dass die Investoren zunehmend strenger hinschauen. Obwohl Microsoft in diesem Quartal sowohl Umsatz als auch Gewinn über den Erwartungen lag, fiel der Aktienkurs am Donnerstag um 10 %, was einem Verlust von etwa 357 Milliarden Dollar an Marktkapitalisierung entspricht, da das Wachstum im Cloud-Geschäft nachließ. Die Aktien von Meta hingegen stiegen aufgrund starker Verkaufszahlen um mehr als 9 %.