Ab März 2024 ist es für jeden Anleger nicht nur nützlich, sondern unerlässlich, die Steuern auf Krypto-Handelstransaktionen in Indien zu verstehen. Dieser Leitfaden soll die Steuerregeln rund um Kryptowährungen entmystifizieren und Ihnen einen klaren, detaillierten und leicht verständlichen Überblick darüber geben, wie hoch die Besteuerung von Kryptowährungen in Indien in verschiedenen Szenarien, einschließlich des Krypto-Handels, ist.

Die zentralen Thesen

Steuersatz für Kryptogewinne: Kryptowährungsgewinne werden in Indien mit einem Pauschalsatz von 30 % zuzüglich 4 % Abgabe besteuert. Diese Steuer gilt für verschiedene Kryptotransaktionen, darunter Handel, Mining und Tausch von Kryptowährungen gegen Waren und Dienstleistungen.

TDS auf Transaktionen: Unter bestimmten Bedingungen gilt ab dem 1. Juli 2022 eine Quellensteuer von 1 % (TDS) für Kryptotransaktionen. Der TDS-Schwellenwert beträgt für die meisten Einzelpersonen in einem Geschäftsjahr 50.000 ₹ und in bestimmten Fällen 10.000 ₹.

Berechnung der Steuern auf Krypto-Handel: Die Steuern werden auf Grundlage des Gewinns berechnet, also der Differenz zwischen dem Verkaufspreis und dem Selbstkostenpreis der Kryptowährung. Je nach Präferenz des Anlegers können unterschiedliche Methoden wie Year-to-Date (YTD) und transaktionsbasierte Renditen verwendet werden.

Kein Verlustabzug: Verluste aus Kryptowährungstransaktionen können gemäß Abschnitt 115BBH nicht vorgetragen oder mit anderen Einkünften verrechnet werden. Dies unterstreicht die Bedeutung einer sorgfältigen Investitionsplanung und Risikobewertung.

Offenlegung und Einhaltung: Unternehmen müssen ihre Kryptowährungstransaktionen und -bestände in Finanzberichten offenlegen. Alle Personen und Unternehmen, die Gewinne aus Kryptowährungen erzielen, müssen diese Gewinne genau angeben und versteuern, was die Notwendigkeit der Einhaltung der indischen Steuervorschriften unterstreicht.

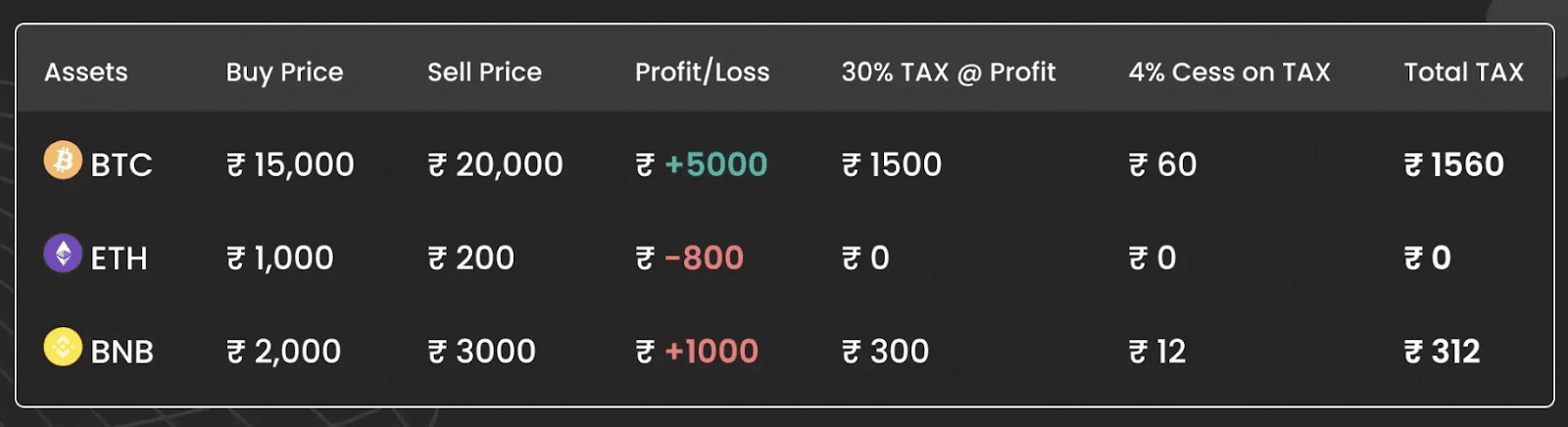

In der obigen Tabelle können Sie sehen, dass eine Krypto-Besteuerung von 30 % gilt, unabhängig von der Steuerklasse, in die eine Person fällt.

So berechnen Sie Ihre Krypto-Handelssteuern

Auf Krypto-Handel, -Mining, -Kauf und -Verkauf nach beliebiger Haltedauer, Krypto-zu-Krypto-Swaps, P2P-Transaktionen, den Tausch von Krypto gegen Waren und Dienstleistungen, Airdrops und Einkünfte aus Staking wird eine Krypto-Steuer von 30 % erhoben.

Bei der Berechnung der Steuer auf Kryptowährungstransaktionen geht es um die Ermittlung des Gewinns, also der Differenz zwischen Verkaufspreis und Anschaffungspreis.

Wenn Sie beispielsweise eine Kryptowährung, beispielsweise Bitcoin, für 60.000 ₹ kaufen und für 80.000 ₹ verkaufen, beträgt der steuerpflichtige Gewinn 20.000 ₹ und unterliegt einer Steuer von 30 %. Zusätzlich fällt eine TDS von 1 % an (sofern zutreffend).

Anleger sollten beachten, dass Verluste aus Krypto-Transaktionen nicht vorgetragen und verrechnet werden können.

Methoden zur Berechnung der Krypto-Handelssteuer

Um die Rentabilität Ihrer Kryptowährungshandelsaktivitäten genau zu beurteilen, haben Sie die Flexibilität, je nach Handelsstrategie und Präferenzen verschiedene Berechnungsmethoden anzuwenden. Insbesondere können sich Einzelpersonen entweder für die Year-to-Date-Methode (YTD) oder den Transaktion-zu-Transaktion-Ansatz entscheiden, um die Gewinne oder Verluste aus ihren Kryptotransaktionen zu ermitteln.

Was Sie bei der Einreichung von Krypto-Handelssteuern beachten müssen

Um die Komplexität der Kryptowährungsbesteuerung in Indien zu bewältigen, ist ein gründliches Verständnis verschiedener Faktoren erforderlich, die die Berechnung der Steuern auf Kryptoinvestitionen beeinflussen. Hier sind einige wichtige Überlegungen:

Transaktionsfaktoren, die sich auf die Rentabilität auswirken

Bei der Berechnung des Gewinns und Verlusts Ihrer Kryptoinvestitionen müssen unbedingt zusätzliche Kosten wie Transaktionsgebühren, die Auswirkungen von Wechselkursen und der Zeitpunkt Ihrer Transaktionen berücksichtigt werden. Diese Faktoren können die Gesamtrentabilität Ihrer Investitionen erheblich beeinflussen. Eine regelmäßige Überwachung und Berechnung des Gewinns und Verlusts Ihres Kryptoportfolios, insbesondere nach bedeutenden Transaktionen oder bei Marktvolatilität, wird empfohlen, um über die Performance Ihrer Investitionen informiert zu bleiben.

Nichtabzugsfähigkeit von Kryptoverlusten

Gemäß Abschnitt 115BBH können Verluste aus Kryptowährungsinvestitionen nicht mit anderen Einkünften verrechnet werden, einschließlich Gewinnen aus anderen Kryptowährungstransaktionen. Diese Regelung verbietet es Anlegern, Verluste eines Jahres zur Reduzierung ihres steuerpflichtigen Einkommens in den Folgejahren zu verwenden. Für Krypto-Investoren ist es von entscheidender Bedeutung, diese Einschränkung beim Einreichen ihrer Einkommensteuererklärung (ITR) zu verstehen.

Offenlegungspflicht für Unternehmen

Das Ministry of Corporate Affairs (MCA) schreibt Unternehmen vor, ihre Gewinne und Verluste aus virtuellen Währungen in ihren Finanzberichten offenzulegen. Darüber hinaus müssen Unternehmen den Wert ihrer Kryptowährungsbestände zum Bilanzstichtag angeben. Diese Anforderungen, die ab dem 1. April 2021 in Anhang III des Companies Act aufgenommen wurden, stellen einen bedeutenden Schritt zur Regulierung von Kryptowährungen in Indien dar. Obwohl dieses Mandat speziell für Unternehmen gilt, unterstreicht es den Ansatz der Regierung zur Erhöhung der Transparenz bei Kryptotransaktionen.

Steuerpflichten für Privatpersonen

Obwohl die Offenlegungspflicht des MCA nur für Unternehmen gilt, müssen alle Einzelpersonen und Unternehmen, die Gewinne aus Kryptowährungen erzielen, diese Gewinne melden und versteuern. In Indien werden Gewinne aus Kryptowährungen gemäß Abschnitt 115BBH mit einem Steuersatz von 30 % zuzüglich aller anfallenden Zuschläge und einer Abgabe von 4 % besteuert. Dieser Steuersatz unterstreicht die Notwendigkeit für alle Krypto-Investoren, ihr steuerpflichtiges Einkommen aus Krypto-Transaktionen sorgfältig zu berechnen und genau zu melden.

Neben den oben genannten Überlegungen sollten Anleger auch die regulatorischen Anforderungen in Bezug auf TDS bei Transaktionen im Hinterkopf behalten.

TDS auf Krypto gilt in Indien ab 1. Juli 2022.

Wie hoch ist die TDS für Kryptowährungen in Indien?

Hier ist eine Tabelle, die die Szenarien darstellt, in denen TDS bei Kryptotransaktionen anwendbar ist, zusammen mit Ausnahmen und Befreiungen:

Zusammenfassung: Steuer auf Krypto-Handel in Indien

Verkaufspreis – Selbstkostenpreis (inkl. Gebühren) = Gewinn

Auf jeden durch den Handel erzielten Gewinn fällt eine Pauschale von 30 % an, zuzüglich 1 % TDS und 4 % Steuerabgabe.

Beispiel:

Berechnen Sie Ihre Krypto-Handelssteuern mit Mudrex

Entdecken Sie den Krypto-Steuerrechner von Mudrex und berechnen Sie Ihre Steuerschuld für Ihre Krypto-Gewinne. In nur 3 Schritten können Sie über Mudrex die Steuern auf Krypto ermitteln:

Geben Sie den gesamten Betrag ein, den Sie durch den Verkauf Ihrer Krypto-Assets erhalten haben.

Geben Sie den ursprünglichen Anlagebetrag ein (außer den Anschaffungskosten sind keine Abzugsvorteile möglich)

Ihr Nettogewinn wird zusammen mit der von Ihnen gemäß Abschnitt 15BBH zu zahlenden Steuer auf Ihrem Bildschirm angezeigt.