英伟达在 2 月 26 日凌晨公布了其 2025 财年第四季度及全年财报。报告突出了公司在持续 AI 热潮中的关键作用,数据中心加速器需求激增推动了创纪录的业绩。市场反应喜忧参半,反映出高估值背景下对可持续性的广泛担忧。

本篇我们通过结合历史背景、未来指引(尤其是下一代 Vera Rubin 平台)和同行比较,提供全面视角。基于最新市场分析,本文整合了财报数据与结构性风险评估,探讨为何“史上最强财报”换来“股价下跌。

FY2026 Q4 业绩表现:强劲超出预期

NVIDIA 的 Q4 表现异常出色,在关键指标上全面超出华尔街共识预期,突显了 AI 基础设施需求的无情增长。

收入细分:总收入达到创纪录的 681.27 亿美元,同比(YoY)增长 73%,环比 Q3 增长 20%。这超过了分析师共识的 662.1 亿美元约 3%。数据中心部门作为 NVIDIA 的增长引擎,贡献了 623 亿美元——占总收入的 91.5%——同比增长 75%,环比增长 22%。这得益于像亚马逊网络服务(AWS)、谷歌云、微软 Azure 和甲骨文云基础设施等超大规模云提供商加速 AI 部署。其他部门表现参差不齐:游戏收入同比温和增长 5% 至 31 亿美元,而专业可视化和汽车部门贡献较小份额(如汽车业务单季营收约 6.04 亿美元)。

盈利和毛利率:非 GAAP 每股收益(EPS)为 1.62 美元,超出预期的 1.53 美元约 6%。GAAP EPS 为 1.76 美元,同比增长 98%。毛利率稳定在 75%,反映了尽管供应链压力,但成本管理高效。营业收入同比激增 84% 至 443 亿美元,净利润增长 94% 至 429.60 亿美元。

全年亮点:FY2026 全年收入达到 2159.38 亿美元,比 FY2025 增长 65%。数据中心收入单独飙升 68% 至 1937 亿美元,凸显了 AI 的主导地位。公司通过回购和分红向股东返还 411 亿美元,表明现金流生成强劲(经营现金流:1027.2 亿美元)。

总体而言,结果超预期,标志着 NVIDIA 连续第 11 个季度收入增长超过 55%。来自 Wedbush 和 Counterpoint Research 等公司的分析师赞扬了这一超出,归因于 AI 服务器和网络的“前所未有的增长势头”(后者翻了三倍至 110 亿美元)。

此外,管理层在电话会议中重申Blackwell的强劲ramp,并确认Vera Rubin平台已进入全面生产,第一批样品已在财报周出货,预计2026年下半年大规模部署,这进一步强化了AI基础设施的长期需求。然而,这种耀眼之处也暴露了潜在风险:数据中心占比过高(91.5%)意味着增长几乎完全押注在“AI 资本开支周期”上,一旦扩张转向收敛,波动将被放大;非数据中心业务(如汽车、游戏)体量小,无法有效对冲,形成“单引擎依赖”的结构性折价。

股价反应:尽管超出预期,为什么会出现财报后暴跌?

NVIDIA 股票在财报发布后盘后交易中最初上涨 3-4%,短暂触及 200 美元以上。然而,到 2 月 26-27 日,股价下跌约 5.46%,收于约 184.89-195.56 美元——较财报前水平下跌约 4-5%,单日蒸发约 2600 亿美元市值。这一回调抹去了今年迄今为止 1.8% 的温和涨幅,与更广泛的市场 AI 热情形成对比,形成“强基本面与弱股价”的尖锐背离。

下跌的主要原因:

高预期已计入与“超预期”失去惊喜:NVIDIA 连续多个季度超预期,使“超预期”本身逐渐失去边际惊喜。资金在财报前通过仓位与衍生品结构对“强财报”进行了充分定价,结果导致典型的“利好兑现”结局:财报再强,只要缺少“超越既有叙事的新增量”,便容易触发获利了结。市场期待的是2027乃至更长周期的增长路径,当季爆表已成常态,焦点转向“增长还能维持多久、以什么结构维持、在什么竞争环境下维持”。

可持续性担忧与客户集中度上升:CFO Colette Kress 指出,两位客户占销售额的 36%(可能为微软或 Meta 等超大规模企业),引发集中风险。这种绑定带来双刃剑效应:上行期“收税”高效,下行期一旦头部客户放缓资本开支,订单与估值同时承压。更隐蔽的风险在于议价权变化:客户开始系统性扶持第二供应商或自研替代,英伟达的“垄断溢价”会被压缩为“领先溢价”。超大规模云提供商(hyperscalers)占数据中心营收 50%以上,进一步放大这一效应。地缘政治紧张,包括美国对中国的限制(潜在 2-3 年内 500 亿美元市场),以及台积电的供应限制,可能限制增长。更广泛的市场情绪转向谨慎,尽管数据中无证据,但担忧“AI 放缓”。

Blackwell到Rubin过渡的不确定性:股价回调的部分原因是高预期已计入Blackwell ramp,而Rubin的供应链(如HBM4内存短缺、台积电产能)存在不确定性,但样品出货和量产轨道缓解了部分担忧,导致一些投资者视本次下跌为买入机会。

获利了结和宏观因素:自 2023 年以来上涨 1110% 后,一些获利了结发生。利率上升或经济不确定性可能压低高增长科技股。TECHnalysis 的研究指出,虽然 AI 需求“无穷无尽”,但投资者正在审视基础设施投资是否能在 AMD 和英特尔竞争压力下持续。

PE 估值分析:NVIDIA 的 trailing P/E 比率为 37.73-53.81,前瞻 P/E 为 22.39-29.94。这高于科技行业平均值(28.95),但低于 NVIDIA 的 5 年平均值(60.95)和同行如 AMD(48.84)。PEG 比率(1.00)表明,鉴于预期盈利增长(FY2026 20%,FY2027 60%),股票估值合理。分析师维持平均目标价 254-256.50 美元(30% 上行空间),视本次下跌为买入机会。然而,按销售额的 20.80 倍计算,比 AMD(10.69 倍)更贵,反映了 NVIDIA 对市场主导地位的溢价。

历史上,NVIDIA 股票在过去 12 次财报后平均上涨 2.3%,但单日后财报变动平均 -0.3%。本季度反应符合模式:在强劲超出时,如果前瞻指引未“重置数学”剧烈,则涨幅有限或负面。

历史财报趋势:持续超出,但股价反应多变

虽然公司在最近多个季度中80%超出预期,收入惊喜平均3-4%,但回顾历次财报后的市场表现,英伟达似乎陷入了一种近乎宿命的市场节奏:自2024年8月以来,已连续7个财报日出现日内下跌。无论业绩多么惊艳,市场往往在消息落地后第一时间选择抛售。这种现象反映了投资者心态的深刻转变。在AI浪潮初期,每一次财报都是对增长空间的重新发现与估值重估;而在当前阶段,财报更多被视为对增长可持续性的压力测试。市场不再仅仅满足于“现在的成功”,而是开始审视“未来的透支”——增长还能维持多久、以什么结构维持、在什么竞争环境下维持。这种从“惊喜驱动”到“久期审判”的心态切换,正是本次“史上最强财报却史诗级暴跌”的核心心理底层逻辑。

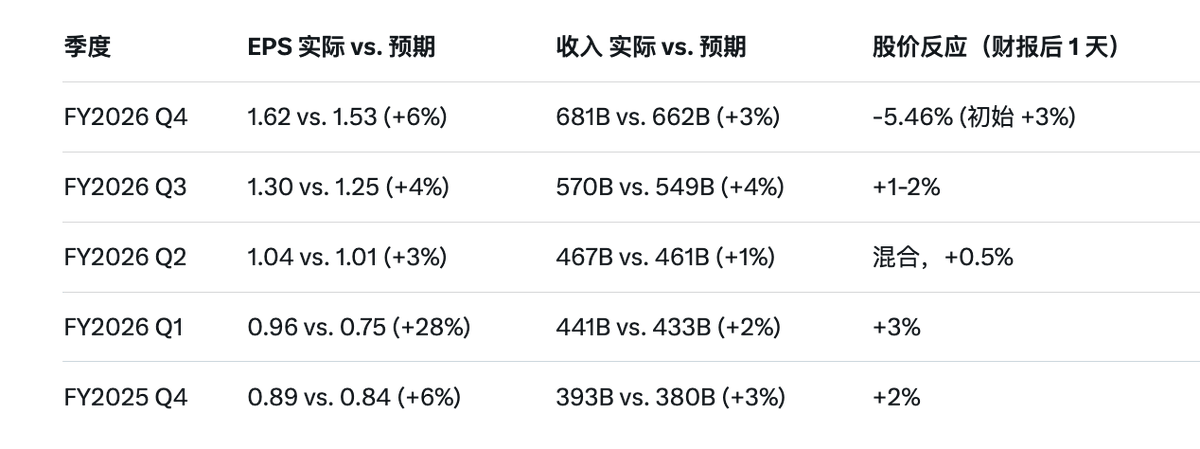

以下是过去五个季度关键数据对比(基于NVIDIA官方报告和市场共识):

趋势分析:5个季度全部超出预期,EPS平均惊喜约9.4%,收入平均约2.6%。但FY2025以来,股价反应转为负面,平均-1.8%,反映市场从“AI增长发现”转向“可持续性审视”。历史更早(FY2023-2024),超出率类似,但股价多为正面(平均+2.5%)。这印证了心态转变:早期财报驱动估值扩张,现在则成“利好出尽”的抛售点。

未来展望:增长潜力充足,Rubin架构升级打开更大空间,但面临“久期审判”

NVIDIA 的指引区分了实际业绩(强劲 Q4)和前瞻指标(甚至更强)。

FY2027 Q1 收入预计为 780 亿美元 ±2%(同比增长 77%),碾压预期的 727.8 亿美元。

这暗示加速而非减速,管理层预计 2026 日历年每个季度环比增长。

Rubin架构升级(从Blackwell到Rubin的全面更换)是财报最大亮点:这不是简单换代,而是针对代理式AI、先进推理和大规模MoE模型的系统级革命,由6颗新芯片(Rubin GPU + Vera CPU + NVLink 6 等)组成的全新AI超级计算机平台。CEO黄仁勋强调“代理式AI拐点已到”,Blackwell是当前“推理之王”(每token成本降低一个数量级),而Vera Rubin将进一步延长领导地位,带来推理token成本降低10倍、训练MoE模型所需GPU减少4倍、每瓦性能提升10倍(尽管功耗约翻倍,但效率远超)。

第一批Rubin样品已在财报周出货,2026年下半年进入量产,云提供商如AWS、Google Cloud、Azure、Oracle将是首批部署者。增长驱动因素和潜力:Rubin直接解决数据中心能耗和成本瓶颈,推动AI工厂从训练导向转向推理/代理AI。管理层确认Blackwell+Rubin的累计可见收入已超5000亿美元,IDC预测到2027年AI代理跳增10倍、2026年推理需求1000倍——NVIDIA的强项。分析师预测FY2027收入增长63%(3520亿美元),FY2028放缓至30%,但长期顺风包括到2030年全球AI工厂建设3-4万亿美元。Rubin的出现也缓解了“未来订单透支”的担忧——相反,它打开了更多增长空间,因为效率跃升让hyperscalers能以更低成本扩展规模,而非简单堆GPU。

架构升级影响最大的企业:OpenAI——影响最大,正面极强。作为前沿模型构建者,OpenAI能以更低成本训练/推理下一代模型(如GPT-5系列或更高级代理AI),黄仁勋在财报中称OpenAI的Codex已在Blackwell上运行,并“接近达成多亿美元伙伴关系”。Rubin的10x推理效率将加速其超级智能路径,但也加剧对NVIDIA生态依赖。

Hyperscalers(微软Azure、谷歌云、AWS、Oracle):占数据中心销售50%以上,Rubin将帮助扩展AI服务(如Copilot、Gemini),预计2026年AI云收入增长40%。微软已确认Azure数据中心为Rubin大规模部署准备就绪。

其他AI软件公司(如Anthropic、xAI、Meta):代理AI需求爆炸,Rubin降低成本,支持更大模型迭代。

透支风险和预期空间:未来需求是否被过度透支?管理层承认供应承诺延伸至2027年,但台积电/HBM4短缺可能影响初期出货。中国敞口仍有限(H200产品虽获批,但未生成营收),两位客户集中和竞争(如AMD MI355)构成风险,但NVIDIA的生态系统(如NVLink)创造了壁垒。前瞻估计留有空间:增长可能超过管道,宏观逆风(如通胀)可能抑制投资,但合作(如与Anthropic)和多元化(如AI PC/量子计算)缓解。环境担忧(AI能耗)上升,将刺激Rubin的效率创新。

AI泡沫误读与竞争真实威胁:AI泡沫往往被误读为“AI没价值”,更贴近分歧的是投入回报时间错配:在高利率或盈利压力下,云厂商资本开支(2026年预计600-750亿美元)巨大,而商业化回报仍在爬坡期,市场追问“何时转化为可持续利润”。竞争的关键不是“有人能做GPU”,而是客户不想只买一家:引入第二供应商+自研芯片+系统替代单卡采购。例如,AMD×Meta达成高金额级别长期合作,制度化第二供应商策略,释放信号减少单一依赖,导致英伟达定价权边际下降。推理时代到来,算力竞赛从训练转向成本/延迟/能耗,竞争扩展为“全栈系统效率肉搏战”,NVIDIA通过推理技术整合(如与Groq许可)补齐短板。

英伟达第二曲线:不止“卖GPU”,英伟达推动自动驾驶、机器人、工业仿真等“物理AI”平台化布局,推出面向自动驾驶推理与安全验证的开源能力(如Alpamayo)。这条线短期贡献有限,却将英伟达从“卖铲子”升级为“提供操作系统级底座”,把客户锁定到“买平台与生态”,增长久期不再完全依云厂商capex。

2026年关键变量:决定股价的三条曲线:1)云厂商capex斜率(加速或边际放缓?);2)推理收入结构与系统化渗透(从卖GPU到卖整套方案,提升粘性与单客价值?);3)第二供应商与自研渗透速度(从试点到规模采购越快,溢价空间越压缩)。

同行比较:NVIDIA领先,但Rubin进一步拉大差距,客户多元化加剧竞争NVIDIA 的主导地位在同行中闪耀,尽管竞争对手在较低增长率下显示出坚实的 AI 牵引力。

Rubin的系统级协同设计(extreme co-design)和NVLink生态壁垒,将进一步拉大差距,但客户侧转向(如引入第二供应商)构成威胁。AMD:Q4 收入:102.7 亿美元(同比 +34%),数据中心增长 39%——令人印象深刻,但被 NVIDIA 的 75% 黯然失色。AMD 预测 FY2026 收入 439 亿美元(+29%),但 Rubin 的性能领先可能蚕食其份额。AMD×Meta合作信号客户多元化,压缩NVIDIA议价权。

TSMC:作为 Rubin 主要代工厂,需求激增将推高其 2026 年营收 25%(2nm 工艺关键)。但 HBM4 问题可能导致瓶颈。

更广泛背景:英特尔在 AI 转向中落后,博通间接受益。Rubin将强化 NVIDIA 在推理时代的垄断,hyperscalers 和 OpenAI 等将加速采用,而竞争对手需加大 R&D 追赶。自研芯片(如谷歌TPU)兴起,进一步分散市场。

//////////

总之,NVIDIA 的 Q4 超出强化了其 AI 领导地位,Rubin架构升级和强劲指引指向代理式 AI 崛起中的未开发潜力。股价暴跌似乎过度,受高标准而非基本面驱动——历史模式暗示复苏。

虽然存在供应链风险(潜在 10-20% 的未来订单影响)和“久期审判”(当云厂商刹车、第二供应商加速、推理成本战打响时,如何转换领先为长周期现金流?),但 3T+ 美元建设及生态优势定位 NVIDIA 到 2027 年年增长 30-60%。投资者应监控 GTC(3 月 16-19 日)以获取 Rubin 更新。与同行相比,NVIDIA 仍是纯 AI 敞口的首选,尽管 TSMC 提供多元化上行。这份财报证明算力神话仍在延续,但定价权重正从“当季利润”转向“增长久期、capex斜率与结构性风险”。

本文内容基于公开信息整理,仅供参考,非投资建议。投资加密资产涉及高风险,请自行评估并咨询专业顾问。本文内容基于公开信息整理,仅供参考,非投资建议。投资加密资产涉及高风险,请自行评估并咨询专业顾问。