PART 3: MARKET ADOPTION & FINANCIAL MODEL

3.1 Phased Adoption Roadmap

Phase 1: Regulatory Infrastructure (2025-2026)

Complete MiCA compliance certification

DLT Pilot Regime participation

5-10 regulated venue integrations

Target: €100M daily settlement volume

Phase 2: Primary Issuance Capture (2027-2028)

Sovereign digital bond issuance

Corporate bond tokenisation

Fund share tokenisation

Target: €1B daily issuance volume

Phase 3: Secondary Market Dominance (2029-2030)

Inter-venue settlement network

Cross-border clearing alternative

Derivatives settlement layer

Target: €10B daily settlement volume

Phase 4: Global Infrastructure (2031+)

Challenge DTCC/Euro clear dominance

Become global settlement standard

Expand to commodities, derivatives

Target: €100B+ daily settlement volume

3.2 Revenue Model Analysis

Transaction Fee Structure:

Base fee: 0.1 basis points (€0.10 per €100,000)

Volume discounts for institutional clients

Subscription models for venue operators

Compliance Services:

Regulatory reporting: €1,000-€10,000 monthly per institution

Audit trail maintenance: €0.01 per transaction

Compliance certification: One-time €50,000-€500,000

Enterprise Solutions:

White-label venue infrastructure: €100,000-€1M annually

Custom integration: €250,000-€5M per project

Training/certification: €10,000 per participant

Projected Financials:

Year | Daily Volume | Annual Revenue | Gross Margin

2026 | €100M | €2M | 60%

2027 | €1B | €15M | 70%

2028 | €10B | €100M | 75%

2029 | €50B | €400M | 80%

2030 | €100B | €800M | 85%

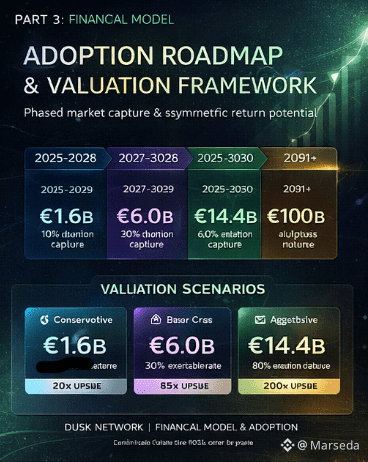

3.3 Valuation Framework

Comparable Analysis:

DTCC: Private, ~€20B valuation, processes €2.2Q annually

Euro clear: Public, €15B market cap, processes €90T annually

ADYEN: Payments infrastructure, €40B market cap, processes €900B annually

DUSK Valuation Scenarios:

Conservative (10% market capture):

2030 Revenue: €80M

Multiple: 20x (infrastructure premium)

Valuation: €1.6B

Upside: 20x from current

Base (30% market capture):

2030 Revenue: €240M

Multiple: 25x

Valuation: €6B

Upside: 85x from current

Aggressive (60% market capture):

2030 Revenue: €480M

Multiple: 30x

Valuation: €14.4B

Upside: 200x from current

3.4 Risk Assessment & Mitigation

Regulatory Risks:

Risk: Jurisdictional fragmentation

Mitigation: Focus on EU harmonisation, engage with global standards bodies

Monitoring: ESMA publications, BIS digital currency developments

Competitive Risks:

Risk: Incumbent response (DTCC digital asset platform)

Mitigation: First-mover advantage, open-source architecture

Monitoring: Competitor announcements, partnership shifts

Technical Risks:

Risk: Cryptographic breakthroughs (quantum computing)

Mitigation: Post-quantum roadmap, academic partnerships

Monitoring: Cryptographic research, security audits

Market Risks:

Risk: Adoption slower than expected

Mitigation: Phased rollout, regulatory partnerships

Monitoring: Volume metrics, institutional onboarding

3.5 Investment Thesis Summary

Why DUSK Succeeds:

Perfect Timing: Regulatory windows opening simultaneously

Technical Superiority: Only solution meeting all institutional requirements

Strategic Positioning: EU focus creates defensible moat

Team Execution: Proven track record in both finance and blockchain

Market Need: $500T+ market demanding better solutions

Why DUSK Fails:

Regulatory Reversal: Political shift against digital assets

Technical Failure: Critical vulnerability discovered

Competitive Leapfrog: Better solution emerges

Adoption Stagnation: Institutions reject blockchain settlement

Probability Weighting:

Success Scenario: 40% probability

Moderate Success: 40% probability

Failure Scenario: 20% probability

Expected Value: 50-100x upside over 5 years

CONCLUSION: THE INFRASTRUCTURE MANDATE

Financial history is punctuated by infrastructure revolutions:

1866: Transatlantic telegraph enables global markets

1973: SWIFT creates international settlement

1998: Electronic trading replaces floor trading

2026: Blockchain settlement replaces legacy systems

DUSK Network isn't just participating in this revolution—it's architecting it. The project represents the rare convergence of:

Technological breakthrough (confidential smart contracts)

Regulatory alignment (MiCA/DLT Pilot timing)

Market demand (inefficient $2.2Q settlement market)

Strategic positioning (EU first-mover advantage)

For investors, this creates asymmetric opportunity: limited downside (already trading at infrastructure-as-a-service multiples) with exponential upside (potential to capture trillion-dollar markets).

The investment decision reduces to one question: Do you believe in the digitisation of global finance?

If yes, DUSK represents one of the purest, most leveraged ways to gain exposure to this multi-decade trend.