En este año 2025, la integración de tarjetas bancarias con el ecosistema cripto se divide en dos funciones principales: el gasto cotidiano (débito) y la adquisición de activos (crédito).

1. Tarjetas de Débito Cripto (Gastar Activos)

Estas tarjetas permiten utilizar saldos de criptomonedas para compras en comercios físicos o digitales que acepten redes tradicionales como Visa o Mastercard.

Funcionamiento: La plataforma realiza una conversión automática de cripto (como BTC, ETH o USDT) a moneda local (fiat) en el momento exacto del pago.

Opciones destacadas en 2025:

MetaMask Card: Permite gastar directamente desde la billetera de autocustodia en más de 150 millones de comercios.

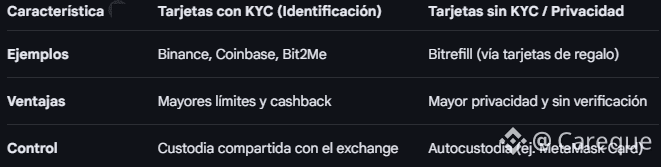

Binance Card: Tarjeta Visa prepagada vinculada a la cuenta del exchange.

Coinbase Card: Tarjeta de débito Visa con programa de recompensas por cada compra.

Revolut: Ofrece tarjetas físicas y virtuales vinculadas a saldos cripto dentro de su app bancaria.

Recompensas (Cashback): Muchas tarjetas devuelven un porcentaje de la compra en cripto, como la Bleap Mastercard que ofrece un 2% en USDC o plataformas en Latinoamérica que ofrecen hasta un 21% según promociones.

Aunque funcionan como tarjetas de débito, están vinculadas a una billetera de criptomonedas. Al realizar un pago, la plataforma convierte automáticamente tus activos (como USDT o BTC) a moneda local para completar la transacción.

Adopción masiva: En 2025, la tarjeta de MetaMask permite gastar directamente desde la billetera en más de 150 millones de comercios que aceptan Mastercard.

Banca tradicional: En España, bancos como el BBVA ya permiten la compraventa de criptoactivos, facilitando el puente hacia el sistema bancario común.

2. Tarjetas de Recompensas en Cripto (Cashback)

Son tarjetas de crédito tradicionales (Visa o Mastercard) que, en lugar de devolver puntos o dinero en efectivo, otorgan un porcentaje de la compra en criptomonedas.

Beneficios: Permiten acumular activos como Bitcoin o Ethereum de forma pasiva sin necesidad de comprarlos directamente.

Ejemplos en 2025: Plataformas como Crypto.com ofrecen hasta un 5% de reembolso, mientras que en Latinoamérica, la Lemon Card es popular por su cashback directo en BTC.

3. Tarjetas de Crédito y Compra de Cripto

A diferencia de las de débito, el uso de tarjetas de crédito se asocia frecuentemente con la compra de criptomonedas en exchanges como inversión.

Riesgos Financieros: Muchos bancos clasifican estas compras como "adelantos de efectivo", lo que implica tasas de interés inmediatas y comisiones más elevadas.

Apalancamiento: Comprar con crédito significa invertir dinero prestado. Si el valor del activo cae, el usuario mantiene la deuda íntegra más los intereses acumulados.

Adopción Bancaria: En España, bancos como el BBVA ya permiten la compraventa de criptoactivos directamente desde sus plataformas para todos sus clientes.

Es posible comprar activos digitales usando una tarjeta de crédito en intercambios (exchanges), pero conlleva riesgos financieros elevados:

Comisiones: Muchos emisores clasifican estas compras como "adelantos de efectivo", aplicando tasas de interés superiores e inmediatas.

Riesgo: Estás invirtiendo dinero prestado en un mercado volátil, lo que puede generar deudas si el valor de la criptomoneda cae antes de pagar el saldo.

3. Diferencias Clave y Privacidad:

Nota legal: Aunque estas tarjetas facilitan el uso de Bitcoin en países como España, el activo sigue sin ser moneda de curso legal, por lo que su aceptación depende exclusivamente de la red de pago (Visa/Mastercard) o del comercio.

Consideraciones para diciembre de 2025

Seguridad: Las tarjetas modernas incluyen funciones de congelación instantánea desde apps móviles para proteger los fondos digitales.

Regulación: En países como España, aunque son legales y aceptadas, no tienen la misma consideración de "curso legal" que el euro, por lo que su aceptación depende de la política de cada comercio.

Alternativas sin KYC: Servicios como Bitrefill permiten comprar tarjetas de regalo de marcas populares usando cripto directamente, en ocasiones sin requerir procesos de verificación de identidad exhaustivos.

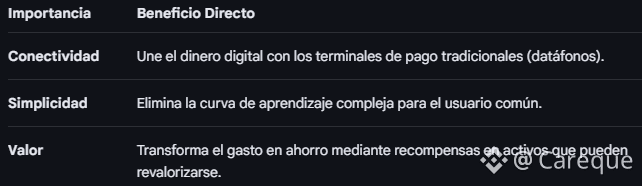

La importancia de las tarjetas de crédito y débito en el ecosistema cripto radica en que actúan como el puente definitivo entre las finanzas descentralizadas y la economía real.

A continuación se detallan los pilares más resaltantes:

1. Masificación y Adopción (Usabilidad)

Sin estas tarjetas, el uso de criptomonedas se limitaría a la especulación o transferencias entre billeteras.

Utilidad diaria: Permiten que el usuario promedio pague café, renta o servicios usando su saldo en Bitcoin o Stablecoins sin que el comerciante necesite saber de cripto.

Red de aceptación: Al estar respaldadas por redes como Visa o Mastercard, las criptomonedas ganan acceso instantáneo a más de 150 millones de establecimientos a nivel global.

2. Inclusión Financiera y Remesas

Las tarjetas han revolucionado cómo se mueve el dinero en 2025:

Costes reducidos: Permiten a trabajadores en el extranjero enviar cripto a sus familias, quienes pueden gastarlo inmediatamente mediante una tarjeta de débito local, evitando las altas comisiones de agencias de remesas tradicionales.

Bancarización de hecho: Personas sin acceso a la banca tradicional pueden gestionar sus finanzas mediante aplicaciones como Bit2Me o Lemon, obteniendo una tarjeta física para operar en el mercado formal.

3. Incentivos mediante el Cashback

Las tarjetas de crédito y débito cripto han introducido un nuevo modelo de ahorro:

Acumulación pasiva: En lugar de puntos que caducan, los usuarios reciben reembolsos en BTC o ETH por sus compras cotidianas. Esto ha convertido el gasto diario en una forma de inversión a largo plazo para el consumidor minorista.

4. Liquidez Inmediata

Anteriormente, convertir criptomonedas a moneda local para una emergencia podía tardar días (vía transferencia bancaria).

Disponibilidad 24/7: Hoy, las tarjetas ofrecen liquidez instantánea. Puedes vender tus activos y tener el dinero disponible en tu tarjeta para retirar efectivo en un cajero automático en cuestión de segundos.

5. Seguridad y Control del Usuario

En 2025, la aparición de tarjetas vinculadas a billeteras de autocustodia (como la MetaMask Card) es fundamental porque:

Propiedad total: El usuario mantiene el control de sus claves privadas y solo autoriza la conversión del monto exacto al momento de pagar, reduciendo el riesgo de pérdida por quiebra de plataformas centrales.

Resumen de impacto:

Para el año 2026, se proyecta que las tarjetas de crédito y débito vinculadas a criptomonedas dejen de ser un producto de nicho para convertirse en un estándar de los servicios financieros digitales. La evolución se centrará en la interoperabilidad total y la autocustodia.

Estas son las tendencias y funciones clave que definirán el sector en el año 2026:

1. El auge de la Autocustodia Real

A diferencia de años anteriores, donde los fondos debían estar depositados en un exchange (custodia de terceros), en 2026 se masificarán las tarjetas conectadas directamente a billeteras de autocustodia.

Control total: Los usuarios mantienen sus claves privadas en billeteras como MetaMask o Ledger, y la tarjeta solo liquida la cantidad exacta de cripto necesaria en el momento del pago.

Seguridad: Esto elimina el riesgo de perder fondos ante la quiebra de una plataforma centralizada.

2. Integración de Stablecoins y CBDC

Para 2026, la mayoría de las tarjetas de débito priorizarán el uso de stablecoins (como USDC o EURC) para evitar la volatilidad del Bitcoin en compras diarias.

CBDC (Monedas Digitales de Bancos Centrales): Se espera que las tarjetas bancarias tradicionales comiencen a integrar el Euro Digital y otras monedas soberanas digitales, permitiendo que convivan con criptoactivos privados en la misma aplicación.

3. Hiper-Personalización del Cashback

El modelo de recompensas evolucionará más allá del simple reembolso fijo.

Staking dinámico: Los usuarios podrán elegir recibir su reembolso en la criptomoneda que prefieran o que esta se bloquee automáticamente para generar rendimientos (staking) en tiempo real.

NFTs y Lealtad: Las compras físicas podrían otorgar beneficios en el metaverso o coleccionables digitales exclusivos de marcas asociadas.

4. Tarjetas "Invisiblemente" Cripto

Para 2026, la distinción entre una tarjeta bancaria tradicional y una cripto será casi inexistente.

Pagos Instantáneos: Gracias a mejoras en redes de capa 2 (como Lightning Network o soluciones de Ethereum), la autorización de los pagos será tan rápida como la de una tarjeta de crédito convencional, eliminando cualquier retraso en el punto de venta.

Adopción Institucional: Se prevé que la mayoría de los bancos comerciales en España y Latinoamérica ofrezcan a sus clientes una "opción cripto" dentro de sus tarjetas estándar, permitiendo elegir el saldo (euros o cripto) desde la app bancaria.

5. Regulación y Transparencia (MiCA)

En la Unión Europea, el reglamento MiCA (Markets in Crypto-Assets) estará plenamente operativo.

Protección al Consumidor: Las tarjetas cripto en 2026 ofrecerán niveles de seguridad y seguros contra fraude comparables a las tarjetas de crédito tradicionales.

Fiscalidad Automática: Las plataformas facilitarán informes detallados para la declaración de impuestos, calculando automáticamente las ganancias o pérdidas de capital generadas por cada café pagado con Bitcoin.

La integración de las tarjetas de crédito y débito en el ecosistema de las criptomonedas a finales de 2025 ha dejado de ser un experimento tecnológico para convertirse en la infraestructura esencial que conecta el ahorro digital con el consumo real.

Las tarjetas son la herramienta de transición definitiva. Aunque el futuro ideal del sector cripto apunta a pagos directos entre billeteras (P2P), la realidad comercial de 2025 y 2026 exige la intermediación de las redes de pago existentes.

Quien posee una tarjeta cripto hoy, posee una cuenta global, multiactivos y con liquidez inmediata, algo que la banca convencional difícilmente puede igualar en términos de flexibilidad.