$BTC, $GOLD & $OIL Análisis — Informe de Impacto del Mercado de Escenario Completo

El GranTablero | @BridgeholeMacro | 5 de abril de 2026

Informe de Inteligencia Exclusivo

Resumen Ejecutivo

El Estrecho de Ormuz — un canal de 21 millas que canaliza el 20% del petróleo del mundo y el 20% de su gas natural licuado — ha estado funcionalmente cerrado desde el 28 de febrero de 2026. Lo que comenzó como un bloqueo iraní en represalia tras el ataque conjunto de EE. UU. e Israel se ha convertido en la mayor interrupción del suministro en la historia del mercado del petróleo. El crudo Brent ha superado los $110. El S&P 500 ha perdido un 4.35% en un mes. El Índice del Dólar de EE. UU. ha aumentado más de 100. Y el oro — el refugio seguro tradicional en crisis — ha hecho algo que casi nadie predijo: se desplomó un 8% desde su pico de febrero.

¿Por qué falló el oro? La respuesta es el dólar. Cuando el petróleo se dispara, las expectativas de inflación aumentan, los rendimientos de los bonos del Tesoro suben y el dólar se fortalece, desplazando a los activos que no generan rendimientos, como el oro. Este informe lo denomina la "Paradoja de Hormuz": la misma crisis que debería impulsar el precio del oro al alza es precisamente el mecanismo que lo está empujando a la baja.

IDEA CLAVE

La paradoja de Hormuz afecta al petróleo, al oro y al BTC a través del mismo mecanismo de transmisión: el petróleo se dispara → los rendimientos aumentan → el dólar se fortalece → los activos que no generan rendimientos se desploman.

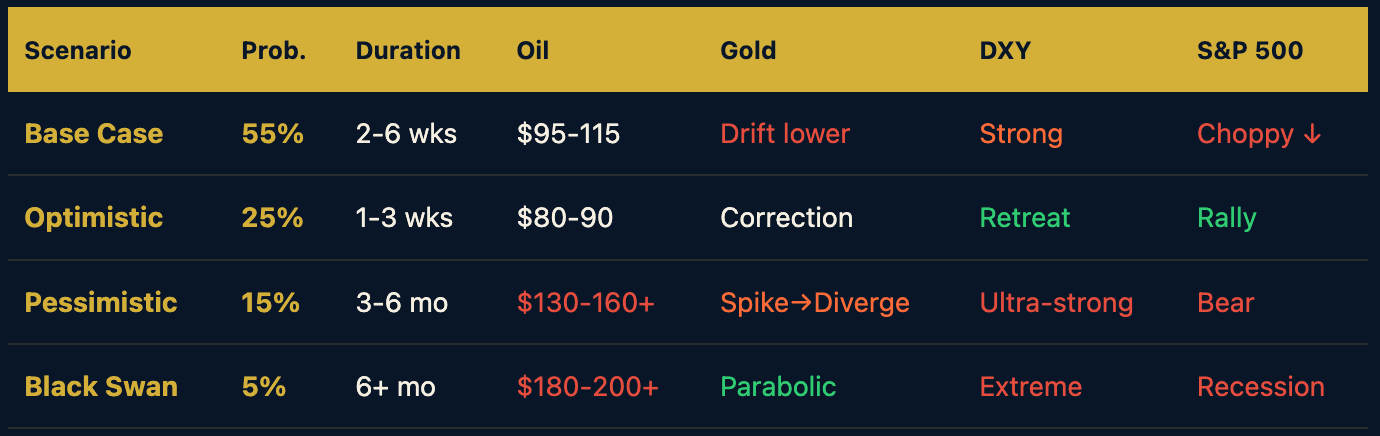

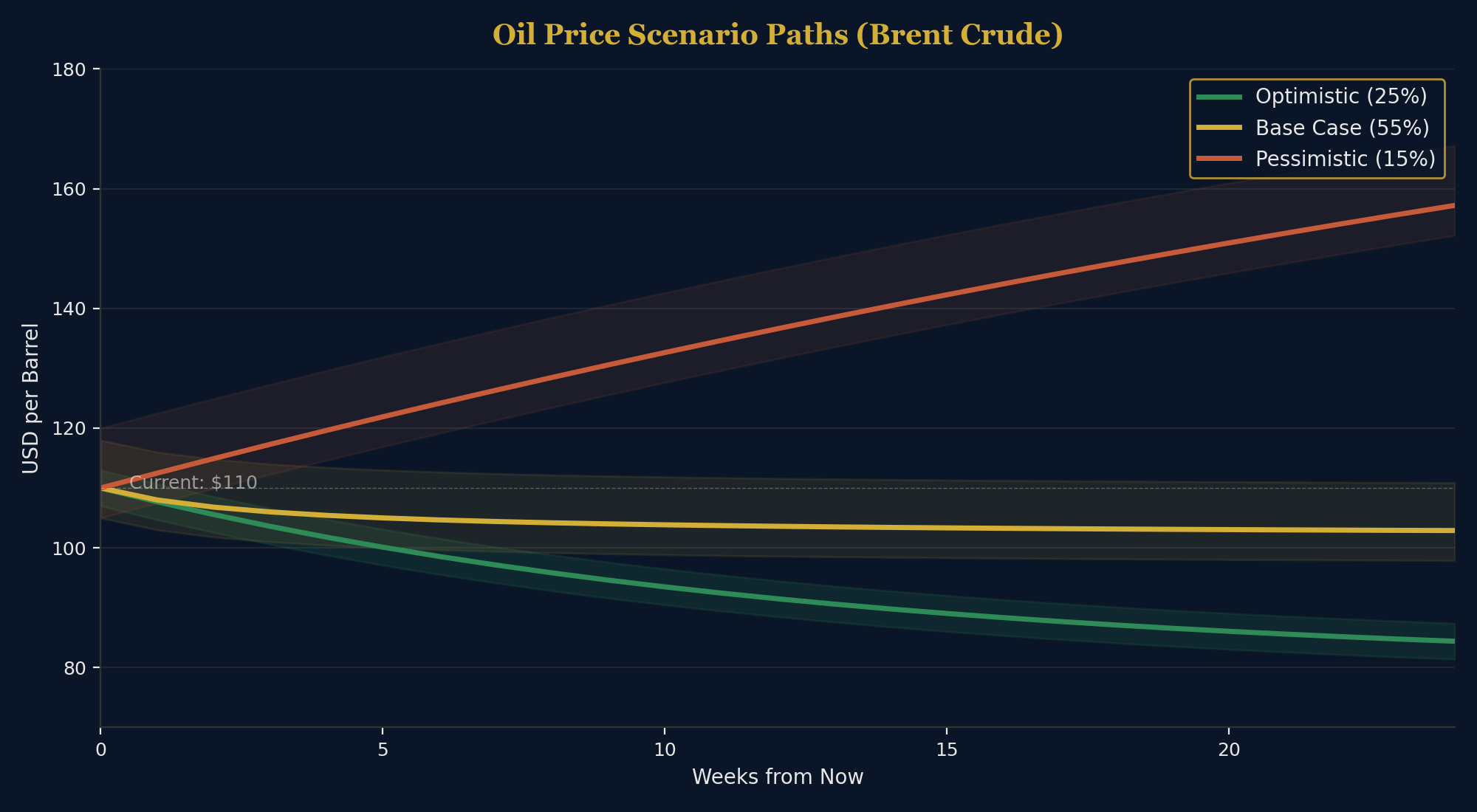

Cuatro escenarios de un vistazo

Capítulo 1: Antecedentes y cronología de la crisis

¿Qué tan letal es el estrecho de Ormuz?

El estrecho de Ormuz no es una simple ruta marítima. Es el punto de estrangulamiento energético más crítico del mundo. En su punto más angosto, tan solo 34 kilómetros separan las costas de Irán y Omán, y el canal navegable para buques cisterna tiene apenas 3 kilómetros de ancho. Por este punto crítico transitan aproximadamente 21 millones de barriles de petróleo crudo al día (antes de la crisis), junto con el 20 % del comercio mundial de GNL. Cerrarlo no solo perjudica al mercado, sino que supone un daño irreparable para la economía global.

Cifras clave:

21 millones de barriles por día — Tránsito diario de petróleo antes de la crisis (estimación de Rapidan Energy)

5 millones de barriles por día: capacidad del oleoducto Este-Oeste (Petroline) de Arabia Saudita hasta Yanbu.

1,5 millones de barriles por día: capacidad de desvío del oleoducto Habshan-Fujairah de los EAU

Más de 400.000 dólares: prima del seguro contra riesgos de guerra por tránsito de VLCC (frente a los aproximadamente 100.000 dólares anteriores a la crisis).

8-14 dólares/barril — Prima de riesgo geopolítico estimada incorporada en los precios actuales del petróleo.

10-14 días — Tiempo adicional de navegación por la ruta alternativa del Cabo de Buena Esperanza

Cronología: De la huelga al bloqueo

28 de febrero de 2026 — Fuerzas estadounidenses e israelíes lanzan ataques aéreos conjuntos contra instalaciones nucleares y militares iraníes. La respuesta de Irán es rápida y decidida: la Guardia Revolucionaria comienza a colocar minas navales en el estrecho de Ormuz y a desplegar patrulleras de ataque rápido para imponer un bloqueo marítimo.

Del 1 al 3 de marzo de 2026: Los precios del petróleo se disparan. El Brent supera los 100 dólares. Los mercados entran en pánico. Trump tuitea que "asegurará y protegerá a todos los buques petroleros y de GNL", estabilizando brevemente los precios. El DXY sube un 1,07% hasta los 99,42 puntos a medida que el capital mundial huye hacia el dólar. El S&P 500 entra en territorio de corrección.

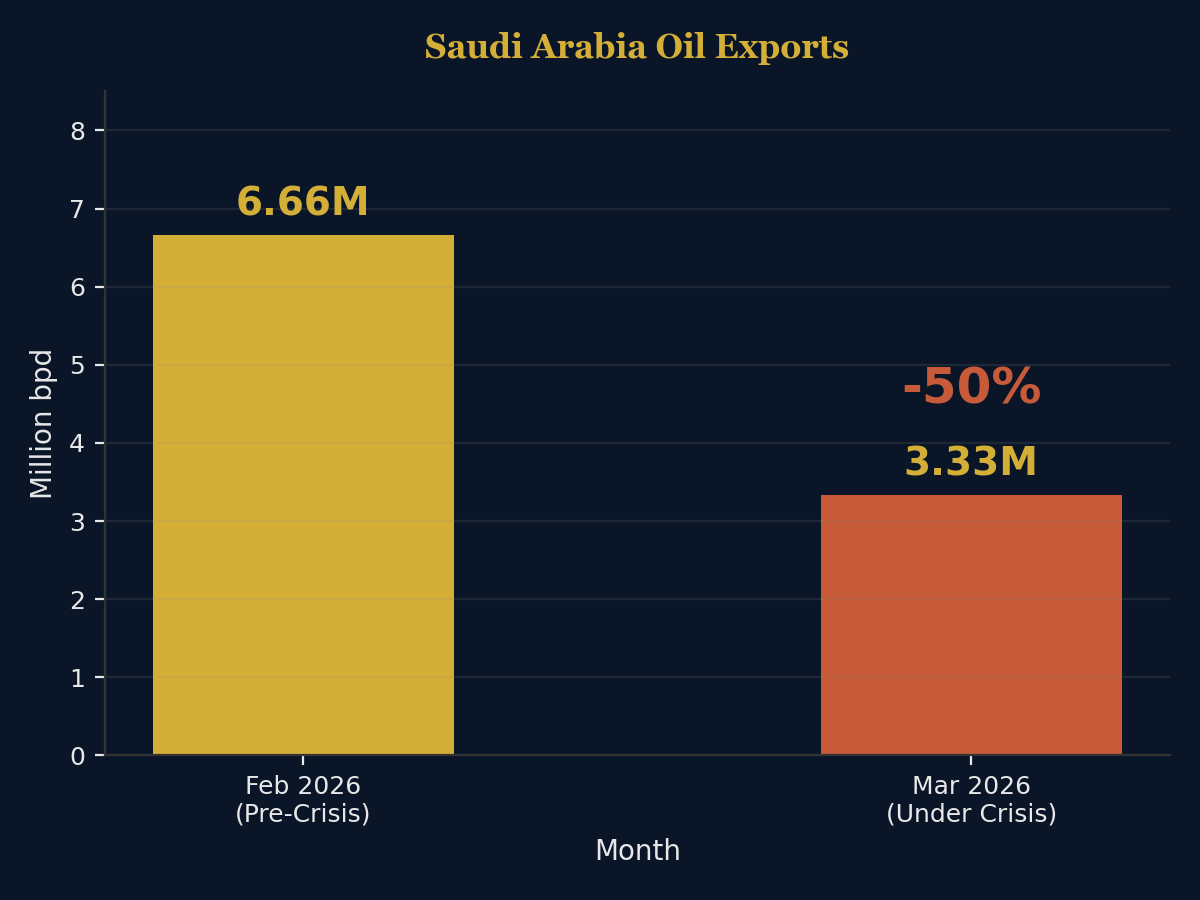

Del 4 al 7 de marzo de 2026, Saudi Aramco activa el oleoducto Este-Oeste (Petroline), desviando el crudo al puerto de Yanbu, en el Mar Rojo. La capacidad del oleoducto es de 5 millones de barriles diarios, pero las exportaciones saudíes a través del estrecho de Ormuz, antes de la crisis, ascendían a aproximadamente 6,66 millones de barriles diarios. Las cifras no cuadran. Existe un déficit de aproximadamente 1,66 millones de barriles diarios.

Del 8 al 15 de marzo de 2026: Las primas de los seguros se disparan. El seguro contra riesgos de guerra para el tránsito de un solo buque VLCC supera los 400 000 dólares. El estrecho entra en un "cierre virtual": no está oficialmente cerrado, pero es económicamente intransitable.

Del 16 al 31 de marzo de 2026, el oleoducto saudí alcanza los 7 millones de barriles diarios (Fortune, citando fuentes internas). Sin embargo, esta es la capacidad máxima en condiciones de emergencia, no sostenible a largo plazo. El PMI global de servicios de S&P cae a 49,8, la primera contracción en tres años. Comienza la "gran rotación": el capital se traslada del sector tecnológico al energético.

1-5 de abril de 2026 — Semana 5. El grupo de ataque del portaaviones USS George H.W. Bush zarpa de Norfolk. Aumento total de tropas estadounidenses: más de 10 000. Trump tuitea "¡LA PAZ ESTÁ CERCA!". Irán niega públicamente cualquier negociación. El Brent fluctúa entre 108 y 112 dólares. El oro se estabiliza en torno a los 4675 dólares tras desplomarse desde los 5296 dólares. El DXY se mantiene por encima de 100.

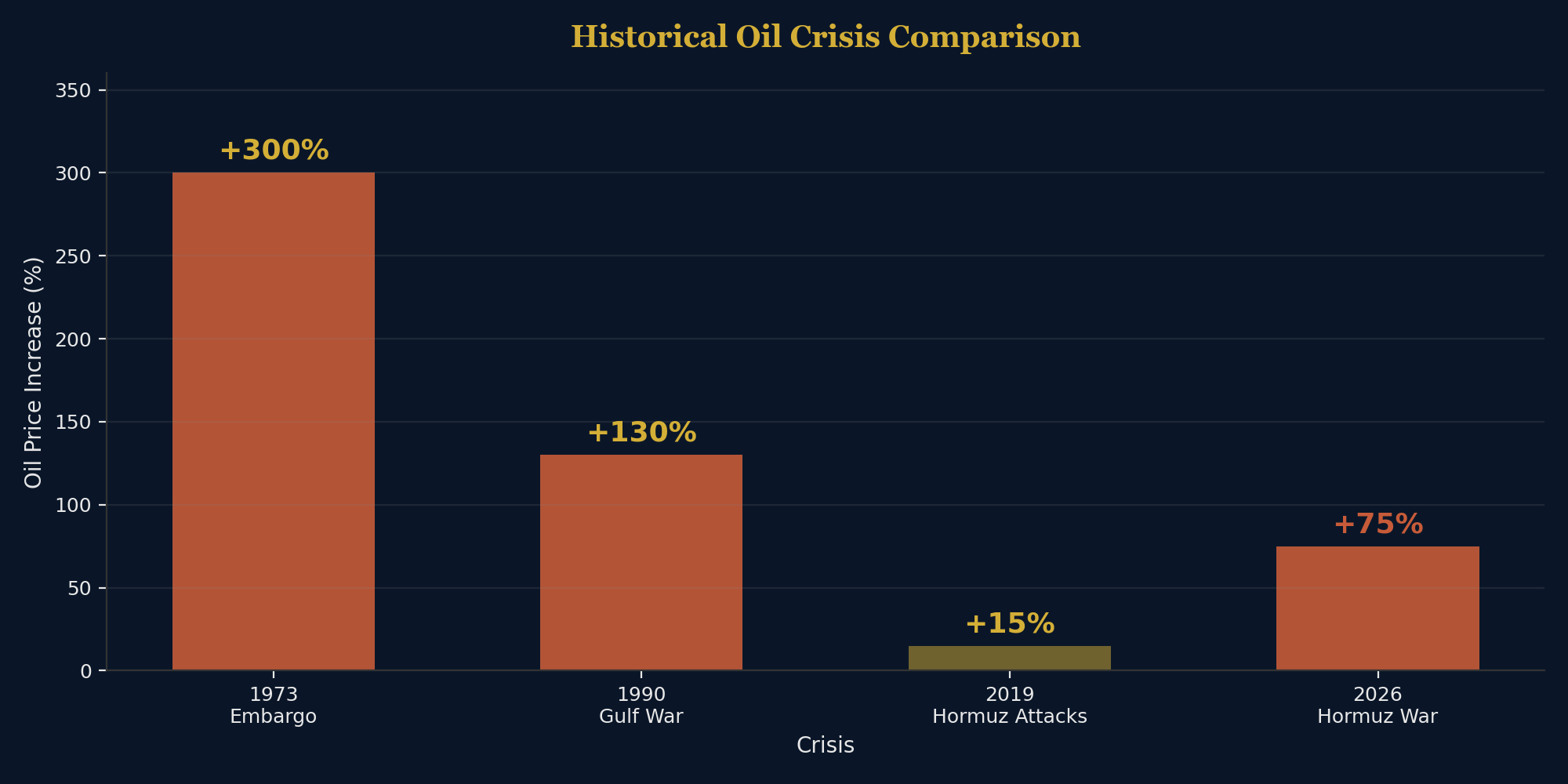

Capítulo 2: Repetición histórica

Cada crisis petrolera es diferente. Pero todas guardan cierta similitud. Entender dónde encaja 2026 en el patrón histórico es el análisis más valioso que puedes realizar ahora mismo.

La crisis de 2026 combina los peores elementos de dos crisis anteriores:

Desde 1973: La magnitud de la oferta. Cuando los miembros árabes de la OPEP impusieron un embargo a las exportaciones de petróleo en 1973, redujeron la producción en aproximadamente 4-5 millones de barriles diarios, lo que representa entre el 7% y el 8% de la demanda mundial. El cierre del estrecho de Ormuz está bloqueando aproximadamente 20 millones de barriles diarios, lo que equivale a cerca del 20% de la oferta mundial. En términos absolutos, esta es la mayor interrupción del suministro registrada en la historia del mercado petrolero.

A partir de 2022: El mecanismo de transmisión de la inflación. Cuando Rusia invadió Ucrania, los precios de la energía se dispararon, pero el impacto fue parcialmente absorbido por una economía global aún inundada por los estímulos de la pandemia. En 2026, la economía pospandémica es más frágil. El PMI de servicios globales de S&P ya ha caído a 49,8 (territorio de contracción). Los bancos centrales apenas han terminado de combatir la última ola inflacionaria. Un segundo shock energético, sumado a las presiones inflacionarias existentes, es algo que aterra a los banqueros centrales.

Por qué las soluciones militares tradicionales no funcionan: Las "ciudades de misiles subterráneas" de Irán —vastas instalaciones subterráneas que albergan miles de misiles balísticos— hacen que una solución militar convencional sea mucho más compleja. La "flota fantasma" iraní de petroleros sin bandera y las redes de contrabando controladas por intermediarios permiten interrumpir el estrecho sin que un solo buque de la armada iraní opere visiblemente. Se pueden destruir los dragaminas, pero no la idea.

Capítulo 3: Análisis completo del escenario

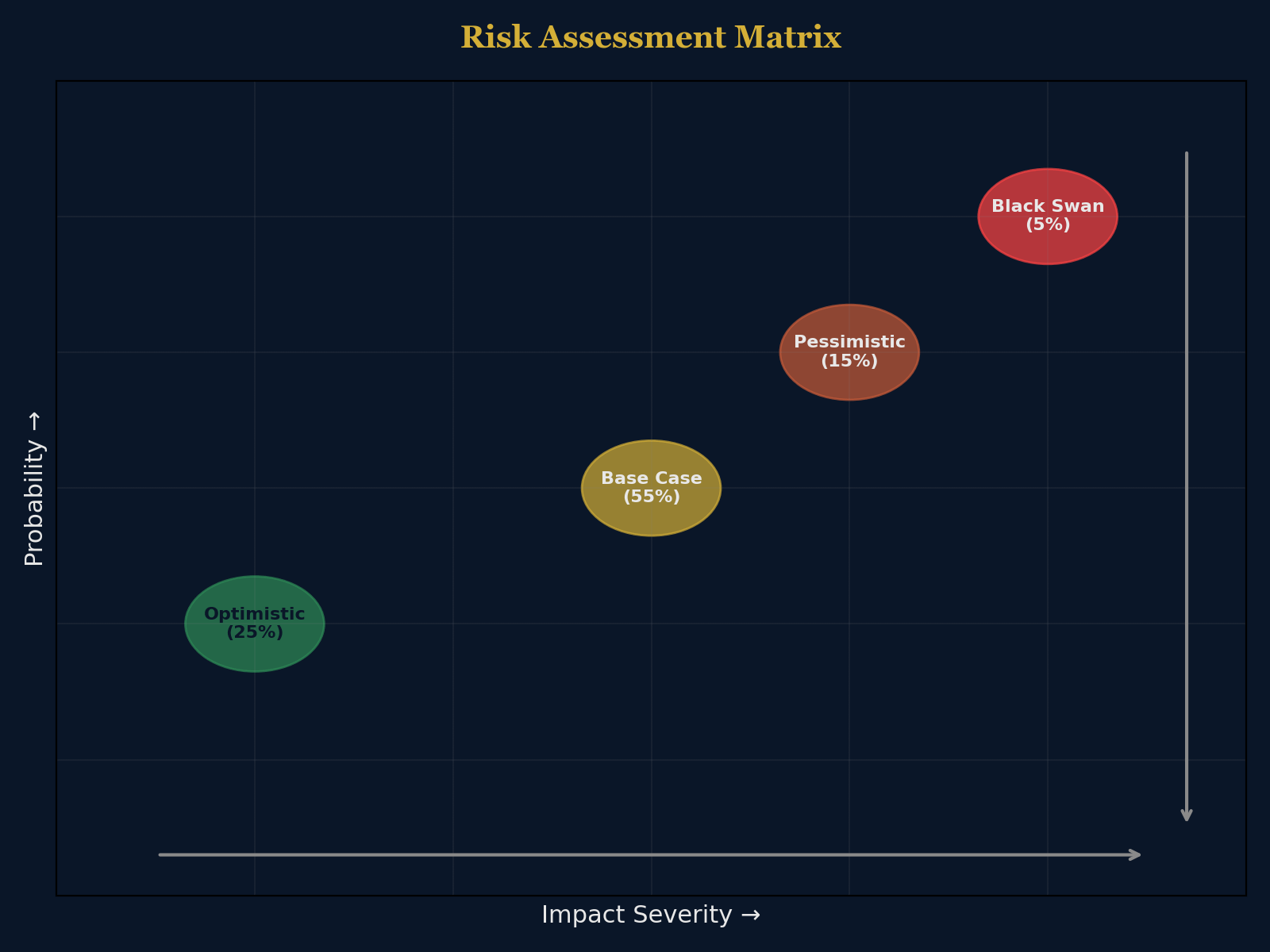

Este es el núcleo del informe. Cada escenario tiene una ponderación de probabilidad, un plazo definido y es específico para cada activo. No se trata de conjeturas, sino de extrapolaciones basadas en precedentes históricos, el posicionamiento militar actual y la estructura del mercado.

Escenario 1: Caso base — "La desescalada caótica" (55%)

A finales de abril, el despliegue militar estadounidense alcanza un punto crítico. Dos grupos de ataque de portaaviones y más de 10 000 soldados generan la presión suficiente para un acuerdo parcial. El estrecho se reabre «técnicamente»: un acuerdo de «corredor humanitario» o «desminado por fases» disfrazado de avance diplomático.

El petróleo baja de 110 dólares a 95-100 dólares, y luego se estabiliza en el rango de 95-115 dólares.

El oro continúa su tendencia a la baja mientras persiste la fortaleza del dólar.

El índice DXY se mantiene fuerte por encima de 100 mientras continúa la rotación de capital.

El S&P 500 experimenta un repunte de alivio, para luego desvanecerse.

Indicador clave: Número de tránsito diario a través del estrecho de Ormuz que supere los 5 buques al día.

Escenario 2: Optimista — "La vuelta de la victoria de Trump" (25%)

La campaña de presión de Trump funciona mejor de lo esperado. Un alto el fuego integral incluye la reapertura gradual del estrecho. El petróleo se desploma. Los mercados repuntan.

El precio del petróleo se desploma de 110 dólares a entre 80 y 90 dólares en cuestión de días.

El oro sigue cayendo, pudiendo llegar a los 4.300 dólares.

El índice DXY retrocede desde más de 100 hacia 97-98.

El S&P 500 repunta entre un 5% y un 8% gracias a la recuperación del apetito por el riesgo.

Escenario 3: Pesimista — "El largo y caluroso verano" (15%)

La Guardia Revolucionaria iraní se niega a entablar negociaciones significativas. El estrecho permanece cerrado durante más de 60 días. Estados Unidos lanza operaciones terrestres. Irán activa fuerzas interpuestas en toda la región. El Golfo se sume en un conflicto de mayor envergadura.

El precio del petróleo supera los 130 dólares y pone a prueba el rango de los 150-160 dólares.

El oro inicialmente sube bruscamente, para luego desplomarse nuevamente a medida que el dólar se fortalece aún más.

El índice DXY supera los 105-107.

El S&P 500 entra en mercado bajista (-20% desde su máximo)

Escenario 4: Cisne Negro — "La cascada de múltiples puntos de estrangulamiento" (5%)

Irán ataca simultáneamente otros puntos estratégicos: el Canal de Suez, el estrecho de Bab el-Mandeb y la infraestructura crítica de oleoductos. Múltiples rutas de suministro se ven interrumpidas al mismo tiempo. El mercado petrolero mundial pierde efectivamente entre el 35 % y el 40 % del suministro.

El precio del petróleo supera los 180 dólares, pudiendo llegar a los 200 dólares.

El oro supera los 5.500 dólares mientras todo el sistema financiero busca cualquier reserva de valor.

El S&P 500 se desploma entre un 30% y un 40%; las bolsas mundiales entran en un mercado bajista sincronizado.

Capítulo 4: Cuatro vías de impacto en los activos

Petróleo: El déficit de suministro que nadie puede cubrir.

Las cifras son demoledoras. El estrecho de Ormuz canalizaba aproximadamente 21 millones de barriles diarios antes de la crisis. Las rutas alternativas pueden gestionar quizás entre 7 y 8 millones de barriles diarios. El déficit: entre 13 y 14 millones de barriles diarios de suministro mundial están prácticamente fuera de servicio. El petróleo de esquisto estadounidense podría añadir entre 500 000 y 1 millón de barriles diarios en seis meses, una fracción del déficit.

Con entre 13 y 14 millones de barriles diarios fuera de servicio, el petróleo sigue siendo la operación estructural más clara en los mercados globales.

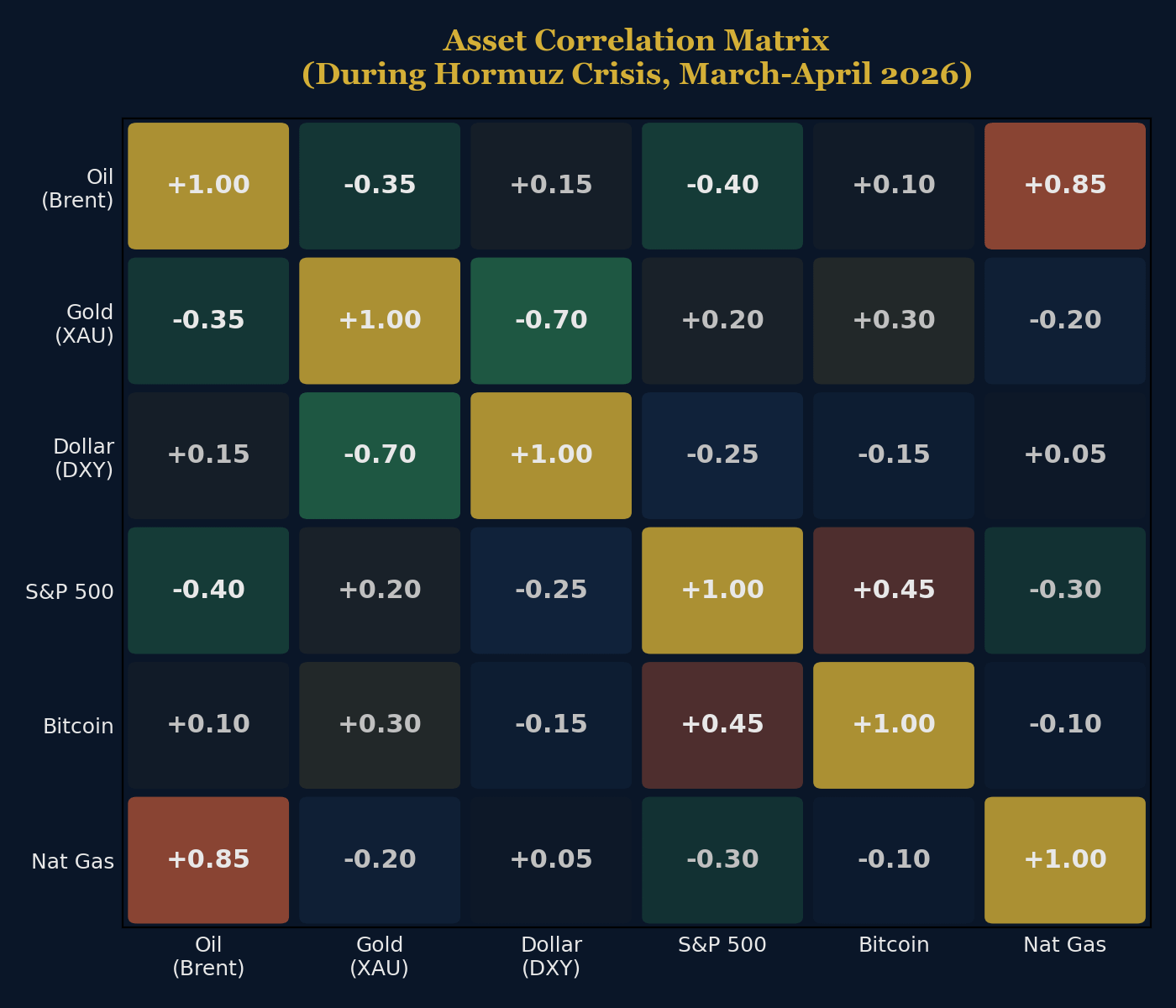

Oro: La paradoja de Hormuz explicada

El oro se disparó inicialmente de 5296 a 5423 dólares el día del cierre de la plataforma de Hormuz, una reacción típica de los activos refugio. Luego, se revirtió bruscamente, cayendo más del 8 % desde su máximo de febrero hasta estabilizarse en torno a los 4675 dólares a principios de abril.

El mecanismo:

El precio del petróleo se dispara → Las expectativas de inflación aumentan → Los rendimientos de los bonos del Tesoro suben

Aumento de los rendimientos → El dólar se fortalece (el índice DXY supera los 100).

Dólar fuerte + mayores rendimientos → El oro (activo de rendimiento cero) se desploma.

Los inversores que han apostado al alza en el oro sufren una llamada de margen → Las ventas forzadas se aceleran

IDEA CLAVE

En lo que respecta a la exposición al oro digital, $PAXG rastrea el activo físico más de cerca que $BTC en este régimen.

Dólar: Doble motor del petrodólar y refugio seguro

El índice DXY ha superado los 100 puntos, impulsado por dos factores que se refuerzan mutuamente. Primero, el "efecto petrodólar": cuando los precios del petróleo son altos y se cotizan en dólares, aumenta la demanda mundial de dólares. Segundo, el "efecto refugio seguro": el capital fluye hacia el mercado más profundo y líquido: los bonos del Tesoro estadounidense.

Renta variable: La gran rotación

El S&P 500 ha caído un 4,35% en cuatro semanas; no es catastrófico, pero sí engañoso. Las acciones del sector energético se han disparado (XLE ha subido entre un 15% y un 20% desde finales de febrero). Las acciones tecnológicas se han desplomado (XLK/QQQ han caído entre un 8% y un 12%).

Estrategia sectorial: Posiciones largas en Energía (XLE) y Defensa (ITA). Posiciones cortas en Consumo discrecional (XLY) y Tecnología de crecimiento (QQQ). Seguimiento del sector Financiero (XLF). Posición neutral en Salud (XLV).

Criptomonedas: El quinto activo: la misma paradoja, dolor más intenso.

El mecanismo de transmisión de la "Paradoja de Ormuz" —el petróleo se dispara → los rendimientos aumentan → el dólar se fortalece → los activos que no generan rendimientos se desploman— se aplica a las criptomonedas con aún más fuerza que al oro. Bitcoin no tiene una historia monetaria de 5000 años, ni estatus de reserva de un banco central, ni precio mínimo industrial. Es, estructuralmente, la clase de activos más expuesta del planeta a la dinámica macroeconómica exacta que ha desencadenado la crisis de Ormuz.

La evolución del precio: En las primeras 48 horas tras el cierre del estrecho, el BTC repuntó un 12%, mientras que Twitter se inundaba de hilos que afirmaban que "el Bitcoin es el nuevo oro". Entonces se activó la paradoja de Hormuz. A medida que los rendimientos de los bonos del Tesoro se disparaban y el índice DXY superaba los 100 puntos, el Bitcoin se desplomó un 19% desde su máximo local, con un rendimiento inferior incluso al del oro.

Por qué las criptomonedas cayeron más que el oro:

Mayor apalancamiento promedio: los operadores de Bitcoin en exchanges centralizados operan con un apalancamiento significativamente mayor que los poseedores de ETF de oro, lo que significa que las llamadas de margen se acumulan más rápidamente.

Tenencia institucional más débil: el oro tiene las reservas de los bancos centrales como un soporte estructural; las criptomonedas tienen el impulso del capital de riesgo y de los minoristas, ambos propensos a huir primero.

Sin historial como valor refugio: el oro ha sobrevivido a 5.000 años de catástrofes humanas; el Bitcoin no ha sobrevivido a ninguna guerra geopolítica real.

La crisis de DeFi: USDT cotizó brevemente a 0,98 dólares al cierre del estrecho. No se trata de una crisis, sino de una fisura visible en tiempo real. Los protocolos DeFi respaldados por garantías con alto contenido de bonos del Tesoro experimentaron caídas del TVL de entre el 15 % y el 20 %. La ironía es evidente: una industria construida sobre la promesa de "banca sin bancos" descubrió que toda su estabilidad depende del mismo sistema centralizado del dólar del que pretendía escapar.

IDEA CLAVE

La desvinculación del USDT a 0,98 dólares demuestra que el BTC y las finanzas descentralizadas (DeFi) no son independientes del sistema del dólar.

Criptomonedas en los cuatro escenarios

Escenario base: El BTC se recupera parcialmente, pero se mantiene por debajo de los máximos previos a la crisis. La fortaleza del dólar mantiene un techo sobre las criptomonedas.

Optimismo: Repunte de alivio. El BTC recupera más de 90.000 dólares. La narrativa del "oro digital" resurge a pesar de haber suspendido la prueba.

Perspectiva pesimista: La fortaleza sostenida del dólar perjudica a las criptomonedas. El BTC pone a prueba los 60.000 dólares. Se producen liquidaciones en cascada. Los protocolos DeFi con garantías frágiles se enfrentan a problemas de solvencia.

Cisne Negro: Oleada inicial de pánico, seguida de un desplome catastrófico. Todo el ecosistema cripto se enfrenta a un momento decisivo.

Capítulo 5: Marcos comerciales y gestión de riesgos

Marco 1: Seguimiento de tendencias: "Aprovechar la ola de energía"

Entrada: Posiciones largas en futuros de Brent o ETFs de USO/USL en retrocesos hacia el soporte de $98-102.

Stop-loss: $93 (por debajo del soporte clave; invalida el caso base)

Objetivo 1: $110 (inmediato) | Objetivo 2: $120 (si el pesimismo se acelera)

Tamaño de la posición: Máximo 2-3% de la cartera.

Marco 2: Reversión a la media: "Eliminar los extremos del dólar"

Entrada: Vender UUP (ETF alcista del dólar) o comprar EUR/USD si el DXY alcanza 102-103.

Stop-loss: DXY 105

Objetivo: El índice DXY retrocederá a 99-100.

Duración: 4-8 semanas

Marco 3: Cobertura — "Proteger la cartera principal"

Comprar opciones de compra VIX (OTM, vencimiento de 2 a 3 meses): 0,5-1% de la cartera.

Compra opciones de venta sobre QQQ

Mantener una asignación de efectivo del 10-15%.

Considere la posibilidad de comprar GLD si el oro cae por debajo de los 4400 dólares.

Considere $PAXG para exposición al oro digital junto con GLD para oro físico.

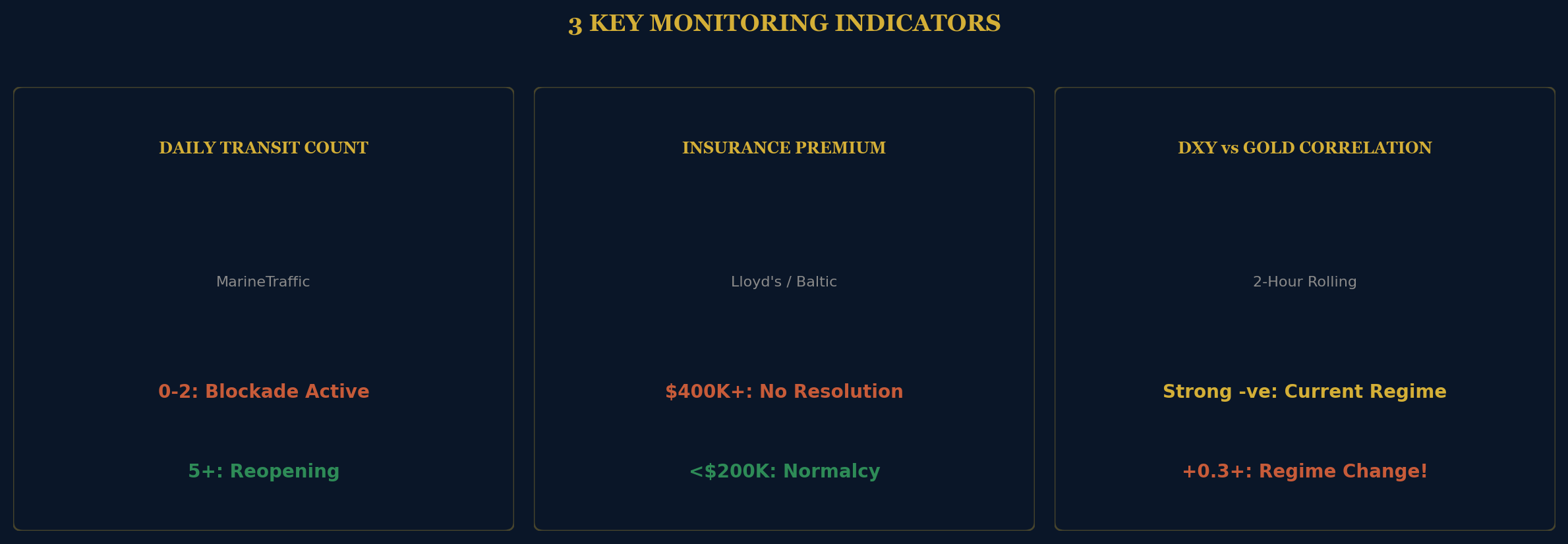

Los 3 indicadores clave de seguimiento

1. Recuento diario de tránsito por el estrecho (MarineTraffic)

0-2 buques/día → Bloqueo total → Escenario 3 o 4

3-5 buques/día → Relajación del cierre virtual → Caso base

Más de 5 buques al día → Reapertura significativa → Escenario 1 o 2

2. Prima del seguro contra riesgos de guerra (Lloyd's / Baltic Exchange)

Más de 400.000 dólares → Economía del bloqueo intacta

$200.000-400.000 → Los mercados valoran una desescalada parcial

Menos de 200.000 dólares → Vuelve la normalidad

3. Correlación entre el índice DXY y el oro en un periodo de 2 horas

Fuerte tendencia negativa (-0,7 a -1,0) → Régimen actual: el dólar está aplastando al oro

Debilitamiento (-0,3 a -0,7) → Zona de transición

Neutral o positivo (+0,3+) → Cambio de régimen: el oro reafirma su estatus de refugio seguro.

Conclusión

El estrecho de Ormuz no es un acontecimiento. Es un punto de inflexión: uno que transforma la economía global, pasando de una narrativa de recuperación pospandémica a una realidad de estanflación donde la seguridad energética, el dominio del dólar y la alineación geopolítica se convierten en los principales motores de cada clase de activo.

Tanto si el estrecho reabre la semana que viene como si permanece cerrado durante todo el verano, el daño estructural ya está hecho. Las cadenas de suministro se han desviado. Los costes de los seguros se han disparado. Y el mundo ha recordado que una sola vía fluvial, de apenas 3,2 kilómetros de ancho en su punto más estrecho, puede mantener en vilo a toda la economía mundial.

Para acceder a los gráficos interactivos completos y al boletín informativo detallado,

Consulta el enlace en mi biografía.

thegrandboard.substack.comThe GrandBoard: "El mundo es un tablero de ajedrez. Explicamos cada movimiento."

X @BridgeholeMacro | thegrandboard.substack.com