Charlie Munger: A los cuarenta años, debes hacer estas tres cosas.

——Inversor maestro—Charlie Munger.

Si ahora tienes más de 40 años, te recomiendo que te detengas y escuches atentamente. Las decisiones que tomes en los próximos 12 meses determinarán si tu vida en los 60 será estable y fluida o un caos.

[Versión simplificada]

[Versión detallada] Si deseas que tu vida cambie, te sugiero leer en detalle, puedes darle me gusta, guardar y compartir primero.

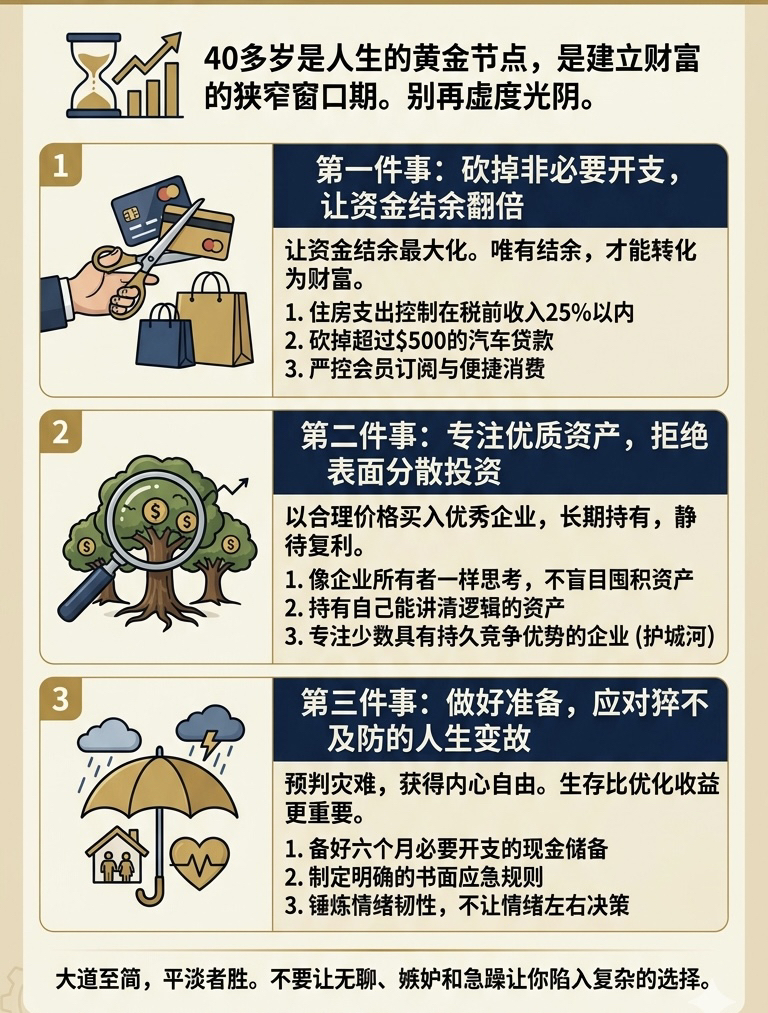

Al llegar a los 40, no es ni un calentamiento previo en la vida, ni una celebración tras el éxito. Este es un período valioso y estrecho, todavía tienes tiempo, energía y capacidad de ganar dinero, pero la velocidad a la que se cierra esta ventana es mucho más rápida de lo que imaginas. La mayoría de las personas desperdician estos 10 años, persiguiendo objetivos equivocados, preocupándose por asuntos triviales, y siempre esperan que la vida de jubilación mejore por sí sola, pero la realidad nunca es así.@币安中文社区

He dedicado toda mi vida a estudiar por qué las personas inteligentes suelen tomar decisiones imprudentes. Y para quienes rondan los 40, mi consejo es directo y dolorosamente honesto: dejen de engañarse pensando que tienen tiempo ilimitado y dejen de tratar su cartera de inversiones como un pasatiempo que se gestiona sin cuidado. Necesitan aprender a tomar decisiones como alguien que realmente entiende de inversiones. Comprendan que los efectos del interés compuesto requieren tiempo para acumularse, y ya no tienen décadas que perder.

Si tienes más de 40 años y sientes constantemente que tu situación económica se está deteriorando, en realidad es algo positivo. Esta ansiedad e inquietud son el comienzo para afrontar la realidad. Pero si te confías, es hora de alarmarse. La comodidad de los 40 a menudo no proviene de una verdadera riqueza, sino de estar cegado por las deudas y un estilo de vida excesivamente extravagante.

Hoy les voy a explicar esto: si tuviera 40 años ahora mismo, con 20 años de oportunidades de oro para ganar dinero a mi disposición, y aún tuviera la oportunidad de hacer un plan financiero antes de que sea demasiado tarde, ¿cuáles son las tres acciones clave que tomaría?

La vida a los 40 es fundamentalmente diferente a la vida a los 30 o 50. A los 30, tienes mucho tiempo, pero no necesariamente un ingreso estable; a los 50, puedes tener un ingreso considerable, pero tu tiempo y energía son mucho menores que antes. Sin embargo, los 40 son la edad de oro de la vida. Todavía puedes trabajar duro para ganar dinero, todavía tienes la capacidad de recuperarte de errores de inversión y todavía hay tiempo suficiente para que el interés compuesto convierta un capital decente en una riqueza sustancial.

En primer lugar, debes renunciar a tres cosas que suelen provocar problemas financieros a la mayoría de las personas de 40 años.

En primer lugar, siempre tuvieron la sensación de que sus ingresos seguirían aumentando, por lo que vivían de forma extravagante.

En segundo lugar, entienda que la inversión diversificada consiste en poseer 15 activos de los que no sabe nada.

En tercer lugar, insisten en esperar hasta que todo sea absolutamente seguro antes de tomar cualquier medida.

Estas son tres cosas que siempre he detestado. Les diré que aprendan a vivir con frugalidad durante sus años de mayores ingresos, que solo posean activos cuya lógica puedan explicar y que vean la incertidumbre como un requisito para invertir, no como una excusa para la postergación. Esto no es una simple frase motivacional; es la regla de supervivencia más práctica para quienes dudan en tomarse en serio la riqueza.

1. Reduzca a la mitad los gastos no esenciales.

Lo primero que debes hacer es reducir a la mitad los gastos innecesarios, duplicando así tus ahorros. Puede que suene incómodo, pero ese es precisamente el efecto que busco. Una vida cómoda siempre tiene un precio elevado, y a los 40, simplemente no te lo puedes permitir.

A medida que las personas se acercan a los 40, su estilo de vida tiende inevitablemente a expandirse. Cada aumento de sueldo, bonificación o ganancia inesperada se consume en este estilo de vida inflado. Quizás pienses que simplemente vives cómodamente, sin extravagancias, pero detrás de esta comodidad se esconde un estilo de vida costoso que te has impuesto, el cual te obliga a mantener tu nivel de ingresos actual indefinidamente, o de lo contrario enfrentarás dificultades. Una vida así es demasiado frágil.

Siempre abogo por la estabilidad. La verdadera estabilidad significa que, incluso si tus ingresos disminuyen repentinamente un 30% mañana, tu vida puede seguir funcionando con normalidad. Si esta idea te aterra, solo significa que tu estilo de vida ya ha superado tus capacidades. Para solucionar este problema, no te dejes llevar por la culpa, sino que optimiza drásticamente tu presupuesto, distinguiendo entre lo que realmente valoras y aquellos gastos que tienes que pagar por inercia, para no quedar mal o por pereza.

La mayoría de las personas de cuarenta y tantos años pagan simultáneamente por tres estilos de vida distintos: el que llevan actualmente, el que creen que deberían llevar y el que simplemente dejan que la vida les dé pereza analizar. Abandona los dos últimos, conserva el estilo de vida que te permite dormir tranquilo por las noches y ahorra el dinero que ahorres.

Aquí tienes una prueba sencilla pero contundente: resta tu costo de vida real de tus ingresos netos (es decir, los gastos mínimos que podrías cubrir cómodamente durante 18 meses en caso de un imprevisto). La diferencia entre estas dos cifras es tu excedente de efectivo real. Si este excedente es inferior al 20 % de tus ingresos, entonces tu problema no es la falta de ingresos, sino un costo de vida excesivamente alto.

Como ya he dicho, esto es como servirte una copa al mes y considerar ese consumo como la vida misma. A los 40, tu objetivo no debería ser maximizar tus ingresos —claro que cuanto más ingresos, mejor— sino, sobre todo, maximizar tus ahorros. Porque solo los ahorros pueden transformarse verdaderamente en riqueza.

Los ingresos que se convierten en facturas, cuotas de membresía y gastos superfluos nunca generarán interés compuesto; simplemente se esfumarán sin dejar rastro. Precisamente por eso, la mayoría de las personas de 40 años están perdiendo dinero constantemente sin siquiera darse cuenta. Tienen ingresos de seis cifras, pero sus ahorros son de cuatro cifras, y se preguntan por qué el saldo de sus cuentas nunca parece crecer. La respuesta es simple: en realidad no tienen ahorros reales.

Una vez resuelto el problema del superávit, todas las dificultades financieras se solucionarán. Para lograrlo, debes tomar tres decisiones y, una vez tomadas, debes mantenerlas de por vida.

1. Mantén tus gastos de vivienda por debajo del 25% de tus ingresos brutos. Si superas este porcentaje, busca la manera de aumentar tus ingresos o reduce drásticamente los gastos de vivienda, por mucho que te guste tu barrio actual. Recuerda que tu barrio no te pagará la jubilación.

2. Elimina por completo los pagos mensuales del préstamo del auto que superen los $500. Si un auto te está causando problemas económicos, nunca has comprado un medio de transporte; has comprado un símbolo de estatus. Véndelo sin dudarlo, conduce un auto normal durante tres años y el dinero ahorrado te brindará más opciones durante los próximos diez años.

3. Controla estrictamente tus suscripciones y gastos impulsivos. Si gastas más de $300 al mes en entretenimiento, comida a domicilio y diversas suscripciones, solo te estás consumiendo con placeres pagados, no acumulando verdadera felicidad. Revisa cada cargo recurrente; si olvidas una suscripción, cancélala de inmediato. Si te ofrecen una nueva suscripción y no la quieres, cancélala de inmediato. Incluso si solo son $10 al mes, reducir cinco de estos gastos te dará $600 adicionales en fondos de inversión cada año. Persiste durante diez años y este ahorro te dará un año entero de libertad a los 55 años.

Pero quiero recalcar que esto no se trata en absoluto de fingir ser pobre, ni de vivir deliberadamente una vida difícil cuando en realidad se es rico. Se trata de elegir ser alguien que valora la libertad futura más que las apariencias. He vivido en la misma casa durante décadas, y Buffett conduce un coche viejo. No somos tacaños; simplemente nunca vemos el gasto de dinero como una victoria. No se trata de sacrificar la vida misma, sino de eliminar el exceso de grasa. Solo así pueden crecer verdaderamente los músculos de la riqueza. Y los músculos de la riqueza a los 40 son la tasa de ahorro, los fondos excedentes invertibles y la capacidad de afrontar la adversidad sin tener que vender activos futuros con descuento.

2. Céntrese en activos de alta calidad.

El segundo punto es centrarse en activos de alta calidad y rechazar la diversificación superficial. A los 40 años, probablemente hayas oído el término "diversificación" innumerables veces. La gente a tu alrededor siempre te dice que distribuyas el riesgo, que compres un poco de todo y que nunca pongas todos los huevos en la misma canasta. Para quienes no entienden de inversiones, este consejo parece razonable. Pero si has dedicado tiempo a estudiar la verdadera lógica de funcionamiento de las empresas, te diré que la diversificación excesiva es simplemente una forma de escapar de tu propia ignorancia, y la ignorancia se puede superar.

A los 40 años, simplemente no tienes tiempo para investigar y mantener cincuenta activos de los que no sabes nada. Sin embargo, tienes tiempo de sobra para comprender a fondo cinco, seis, o incluso siete u ocho empresas de alta calidad, y luego mantenerlas pacientemente y esperar el efecto del interés compuesto. Esto es lo que yo llamo una estrategia enfocada, y es el método principal mediante el cual Warren Buffett y yo acumulamos una enorme riqueza.

Nunca compramos fondos indexados y dejamos todo al azar. En cambio, compramos excelentes empresas a precios razonables, ignoramos los titulares, las caídas del mercado y nuestras propias dudas, y las mantenemos a largo plazo. Esto no es apostar; es paciencia basada en un profundo conocimiento.

Al acercarte a los cuarenta, necesitas un cambio de mentalidad: deja de acumular activos ciegamente como un coleccionista y empieza a pensar como un verdadero propietario. Los verdaderos propietarios de activos se hacen preguntas completamente diferentes. No se preguntan qué activos están de moda ahora mismo, sino: "¿Si el mercado cerrara mañana, estaría dispuesto a mantener esta empresa durante diez años?". No se preguntan qué está comprando todo el mundo, sino si la empresa tiene poder de fijación de precios, bajos requisitos de capital, una gestión honesta y productos que la gente seguirá necesitando dentro de diez años.

Si la respuesta a estas preguntas es no, por muy barato que parezca o por mucho que se promocione en internet, no lo toques.

Si la respuesta es sí, compre a un precio razonable y haga lo más difícil en la inversión: no haga nada y deje que sus activos crezcan naturalmente mientras se concentra en vivir su vida. No revise el mercado a diario, no opere con frecuencia por aburrimiento y no venda fácilmente solo porque su cuñado diga que cierto activo es más rentable. Elija mantener sus inversiones únicamente porque realmente las comprende y porque el tiempo es el factor clave que transforma las empresas de alta calidad en rendimientos excepcionalmente altos.

Quiero aclarar que "alta calidad" no se refiere a acciones con precios elevados, sino a empresas con una ventaja competitiva sostenible, lo que yo llamo un foso. Este foso puede ser una marca en la que confían los consumidores, un efecto de red donde la ventaja se acentúa con la escala, una estructura de costos que los competidores no pueden igualar o una ventaja regulatoria en el sector que disuade a los nuevos participantes.

Si no puedes explicar la ventaja competitiva de una empresa en solo dos frases, significa que tu comprensión de la misma no es lo suficientemente profunda y que no estás cualificado para poseer sus acciones. Ese es mi criterio de selección. Y una vez que apliques este criterio con honestidad, el número de objetivos de inversión viables disminuirá rápidamente, lo cual es positivo. Un pequeño grupo de empresas de alta calidad, verdaderamente bien comprendidas, es mucho más valioso que una larga lista de activos mediocres comprados simplemente para seguir la tendencia.

Siempre soy muy decisivo con mi lista de objetivos ambiciosos, y la mayoría de las ideas de inversión terminan en ella. Nunca me avergüenzo de ello; al contrario, me enorgullece. Porque en las inversiones, evitar las malas ideas es mucho más valioso que encontrar las buenas.

Por supuesto, esto no significa que debas abandonar por completo la diversificación. Más bien, significa distribuir el riesgo entre unos pocos activos de alta calidad, en lugar de diversificar a ciegas entre cincuenta acciones que ni siquiera conoces. Cinco, seis, o incluso siete u ocho empresas de alta calidad mantenidas a largo plazo probablemente generen rendimientos muy superiores a los de treinta activos que desconoces, especialmente después de deducir impuestos y comisiones.

Para alguien de cuarenta y tantos años, los impuestos y las comisiones por transacción no son detalles insignificantes; determinan directamente si uno se jubila cómodamente a los sesenta o trabaja hasta los setenta. Cada transacción frecuente genera impuestos, y cada fondo de inversión con una comisión anual del dos por ciento es un socio oculto que se lleva el veinte por ciento de tus ganancias en diez años. Siempre me ha disgustado pagar por un servicio mediocre, pero estoy dispuesto a pagar por la paciencia, y tú deberías hacer lo mismo.

Esto es lo que puedes hacer a continuación: abre tu cartera actual, anota cada inversión y, junto a ella, escribe una frase explicando por qué la tienes y cómo genera ganancias la empresa. Si no puedes escribir eso, entonces no estás invirtiendo, solo estás adivinando. En ese caso, véndela o dedica un fin de semana a investigar hasta que puedas escribir esa frase.

Luego, para cada activo restante, pregúntese: si no lo poseyera, ¿lo compraría al precio actual? Si la respuesta es no, véndalo sin dudarlo; si es sí, consérvelo, programe un recordatorio en su calendario y revise dentro de seis meses. Seis meses, no seis días: este es el ritmo de un propietario de activos, no de un inversor. Los inversores pagan constantemente comisiones e impuestos, mientras que los propietarios disfrutan tranquilamente de los beneficios del interés compuesto.

Un último punto a aclarar: si elegir acciones le resulta demasiado difícil y requiere mucho tiempo, y prefiere invertir en fondos indexados de bajo costo que le brindan acceso a cientos de empresas de alta calidad sin necesidad de ser analista, está perfectamente bien, y apoyo esa elección. La clave está en comprender qué acciones posee, por qué las posee y no pagar comisiones exorbitantes para que otros adivinen por usted.

Mantener un fondo indexado diversificado y de bajo costo durante veinte años superará la rentabilidad de la mayoría de los fondos de gestión activa, superando con creces los resultados de la indecisión y el estancamiento. A los cuarenta, la peor decisión que se puede tomar no es invertir en activos equivocados, sino no hacer nada mientras se espera certeza. Recuerde que no existe la certeza absoluta en este mundo, y la inacción expone al mayor riesgo: la incertidumbre.

3. Prepárate para afrontar cambios inesperados en la vida.

Cuando las personas llegan a los cuarenta, la vida suele depararles una serie de sorpresas costosas: padres ancianos que necesitan cuidados, hijos que necesitan tutores adecuados o que van a la universidad, despidos que duran más de tres meses, problemas de salud repentinos, goteras en el techo, cajas de cambios averiadas e incluso amistades rotas por dinero.

Si no estás preparado para estos imprevistos, no se trata de planificación; es simplemente una ilusión, y la ilusión nunca es una estrategia de vida para una persona de cuarenta años. Suelo decir que hay que aprender a anticiparse a los desastres. Esto puede sonar negativo, pero en realidad puede brindar libertad interior. Cuando te preparas para lo peor, no te pillarán desprevenido los imprevistos; en cambio, podrás afrontarlos con calma. Esta calma depende de tres cosas: tener dinero en efectivo, reglas claras y cultivar la resiliencia emocional.

Primero, prepárate con efectivo. Debes mantener suficiente dinero en una cuenta de ahorros regular para cubrir seis meses de gastos esenciales, incluso si el interés es bajo. Este dinero no se puede usar para invertir ni retirar mediante una línea de crédito; es capital líquido real, efectivo al que puedes acceder en 72 horas si tu situación cambia.

¿Por qué seis meses? Porque la crisis de los despidos no se resolverá en cuatro semanas, el costo del cuidado de los padres no disminuirá mágicamente y los gastos de reparación del techo y la caja de cambios no serán negociables. Si sus reservas de efectivo actuales son inferiores a seis meses, comience a ahorrar ahora, incluso si eso significa detener la inversión durante dos trimestres.

Sé que esta idea suena herética en un entorno donde todos instan a invertir hasta el último centavo de inmediato, pero les aseguro que la supervivencia es mucho más importante que optimizar la rentabilidad en el camino hacia la acumulación de riqueza. Si se ven obligados a vender activos durante las peores condiciones del mercado por falta de liquidez, no hay posibilidad de crecimiento compuesto. El efectivo nunca frena la rentabilidad; al contrario, es la base que permite proteger las inversiones cuando llegan las dificultades.

En segundo lugar, establece reglas claras. Antes de los cuarenta, debes tener un plan sencillo que describa cómo responderás ante imprevistos. ¿Qué debes hacer primero, segundo y tercero si pierdes tu trabajo? ¿Cuánto puedes permitirte para ayudar económicamente a tus padres si lo necesitan? ¿Cuáles son los límites infranqueables? Si tu hijo quiere algo caro, ¿cómo determinas si es una necesidad o simplemente un capricho?

Estas conversaciones pueden no ser fáciles, pero si no se establecen estos acuerdos antes de que surja una emergencia, las circunstancias imprevistas tomarán la decisión por usted, y el costo de esa decisión suele ser sorprendentemente alto. Siempre he creído en el poder del compromiso previo. Al establecer sus principios con anticipación, puede simplemente ponerlos en práctica cuando surjan circunstancias imprevistas, en lugar de tomar decisiones apresuradas bajo presión.

Escribe tus reglas: nunca contraigas nuevas deudas a menos que sea absolutamente necesario. Nunca liquides tu cuenta de jubilación a menos que sea absolutamente necesario. Nunca seas aval de un préstamo para nadie, ni siquiera para familiares. Sean cuales sean tus reglas, escríbelas y revísalas anualmente. Este documento es tu escudo emocional, que te permite proteger tu estabilidad financiera en momentos de pánico.

Finalmente, está el cultivo de la resiliencia emocional. Este es también el punto que más se suele pasar por alto. La vida a los cuarenta está inherentemente llena de turbulencias emocionales. Uno tiene la madurez suficiente para ver claramente la brecha entre sus metas pasadas y su realidad actual. Observa a sus amigos; algunos se enriquecen de la noche a la mañana, mientras que otros sufren la ruina total. De repente, uno se da cuenta de que los padres no son inmortales y que los hijos no siempre necesitarán su cuidado. Siente un cansancio que nunca sintió a los treinta, e incluso el valor para empezar de nuevo se siente increíblemente pesado. Y todo esto es el aspecto más real de la vida.

No te diré que ignores estos sentimientos; te diré que los aceptes y luego actúes con decisión. La resiliencia emocional no consiste en fingir que todo está bien, sino en decidir no dejar que tus emociones controlen tus decisiones financieras. Actúa según lo planeado, tanto si estás ansioso como entusiasmado. Esto no es indiferencia; es madurez. Y esta madurez es precisamente la ventaja que tú, a los cuarenta, posees y que los jóvenes no pueden igualar.

Una cruda realidad es que si tienes más de cuarenta años y no estás preparado para estos acontecimientos que cambiarán tu vida, pronto pagarás un alto precio. Quienes superan fácilmente los cuarenta son extremadamente afortunados o ya son ricos. La mayoría necesitamos vivir con suficiente claridad y planificación. Esta planificación se refleja en todos los aspectos de la vida:

• Mantén los gastos de vivienda y automóvil dentro de un rango razonable para evitar que el desempleo se convierta en una crisis.

• Si continúas perfeccionando tus habilidades profesionales, te asegurarás de encontrar un nuevo trabajo en un plazo de noventa días.

• Cultiva buenas relaciones interpersonales para que puedas pedir ayuda sin sentir vergüenza cuando la necesites.

• Cuida bien de tu salud y no permitas que las facturas médicas te generen una carga constante.

• Mantén tus finanzas lo suficientemente simples como para poder explicarlas en una sola página.

• Deja a un lado tu orgullo para que puedas admitir tus errores con franqueza y corregir rápidamente el rumbo.

Del mismo modo, a los cuarenta años también necesitas saber qué cosas no debes hacer bajo ningún concepto; esto es tan importante como hacer bien estas tres cosas:

• No intentes predecir los movimientos del mercado. No tienes ni la capacidad ni la mentalidad para hacerlo, e incluso si las tuvieras, el esfuerzo no valdría la pena.

• No contraigas nuevas deudas para mantener tu estilo de vida; si no puedes pagar en efectivo, significa que no puedes pagarlo en absoluto.

• No actúes como avalista de préstamos para nadie, ni siquiera para familiares. Demuestra tu afecto de otras maneras; no vincules tu crédito a las decisiones de otra persona.

• No descuides tu salud en busca de ingresos extra; el coste de una visita a urgencias es mucho mayor que el tiempo que ahorras.

• No delegues tus decisiones financieras en personas que obtienen comisiones por tus elecciones. Puedes buscar asesoramiento, pero la decisión final debes tomarla tú.

• No esperes la supuesta certeza absoluta ni el momento perfecto. El mejor momento fue hace diez años, y el segundo mejor momento es ahora.

• Y un punto crucial más: no trates tu casa como un cajero automático. Sé que el valor de tu vivienda es el que es, sé que la tentación de refinanciar es grande y sé que las tasas de interés actuales pueden ser relativamente favorables, pero no lo hagas. El valor de tu vivienda no es ni tu fondo de emergencia ni tu capital de inversión; es la base sólida de tu vida. Una vez que empiezas a usar tu casa como garantía para cubrir otros gastos, estás apalancando tu vida. Y apalancar tu vida a los cuarenta nunca es una buena idea. Mantén tu casa simple: paga la hipoteca lo antes posible y, si no, haz los pagos a tiempo. No la toques a la ligera.

En segundo lugar, ahora crearemos un plan de acción detallado de 90 días para que pueda tomar medidas de inmediato:

• Semana 1: Calcula tu saldo de efectivo real, que es la diferencia entre tus ingresos y tus gastos esenciales. Si el saldo es inferior al 20%, identifica de inmediato tus tres mayores fugas financieras y soluciona una de ellas cuanto antes.

Semana 2: Realice una revisión exhaustiva de su cartera de inversiones. Escriba una breve explicación de las razones por las que mantiene cada acción y la lógica de rentabilidad de la empresa. Si no puede redactarla, investigue a fondo o venda sus acciones de forma decisiva.

• Semana 3: Revisa tus reservas de efectivo. Si son inferiores al equivalente a tres meses de gastos esenciales, suspende las nuevas inversiones y concéntrate en acumular reservas hasta que tengas suficiente para seis meses.

• Semana 4: Anota tus reglas de emergencia en un papel, describiendo claramente cómo afrontar eventos inesperados como el desempleo, la necesidad de cuidar a los padres o las averías del vehículo, y coloca este papel en un lugar visible.

Semana 6: Negocie proactivamente un gasto fijo llamando a compañías de seguros, proveedores de internet y operadores telefónicos para negociar mejores precios o cambiar de proveedor. Añada el ahorro directamente a su plan de inversión automática. Si es posible, incluso si tiene poco efectivo, aumente el monto de su inversión automática en un 5 %.

Semana 7: Si tienes pareja, ten una conversación financiera profunda con ella, pongan todos los números sobre la mesa y lleguen a un acuerdo sobre los límites financieros, las reservas de efectivo y las normas de conducta. Si estás soltero/a, anota estas ideas y comprométete contigo mismo/a.

Semana 8: Actualiza la información de tus beneficiarios, testamento y seguros. Si alguien depende de tus ingresos y aún no tienes un seguro de vida a término, asegúrate de contratarlo esta semana. Reduce un gasto discrecional importante del trimestre, como una membresía o un hábito de gasto, y destina el ahorro a un fondo de emergencia o a una cuenta de inversión.

Semana 9: Analiza tu trayectoria profesional y evalúa si tus habilidades siguen siendo competitivas en el mercado. Si perdieras tu trabajo mañana, ¿podrías encontrar uno similar en 90 días? Si la respuesta es no, dedica 10 horas este mes a subsanar esas deficiencias: inscríbete en un curso, actualiza tu perfil de LinkedIn y conversa con profesionales de tu sector tomando un café.

• Semana 10: Realice un simulacro de desastre, fingiendo que acaba de ser despedido, revise el presupuesto, anote los gastos que se recortarán el primer día, prepárese con anticipación y evite el pánico en el último minuto.

Semana 11: Revisa la ejecución de este plan de 90 días. ¿Ha aumentado tu superávit de efectivo? ¿Han crecido tus reservas de efectivo? ¿Has cumplido las reglas que te propusiste? Si la respuesta es sí, celébralo en silencio; si no, identifica el problema y ajusta tu entorno en lugar de rebajar tus objetivos.

Semana 12: Escribe una carta de una página a tu yo de 50 años. Anota las metas que esperas alcanzar en diez años, los logros que agradeces de tu yo de 40 años y las cosas que lamentas no haber empezado antes. Guarda esta carta y léela una vez al trimestre para recordar constantemente por qué empezaste.

Quiero decirte que cuando empieces a implementar este plan, es posible que te sientas pobre durante los primeros sesenta días, pero es normal. En realidad no eres pobre; simplemente estás reasignando recursos de cosas triviales a cosas que son verdaderamente importantes. Y el cerebro humano se resiste naturalmente al cambio, así que solo tienes que superarlo.

• Al cuarto mes, saldrás de este sentimiento de pobreza y tu mente se aclarará de una manera increíble.

• Al octavo mes, notará que el saldo de su cuenta comienza a crecer como nunca antes. En ese momento, se dará cuenta de que sus problemas financieros nunca se debieron a bajos ingresos, sino más bien a un problema con la estructura de su vida.

• Para el segundo año, la gente a tu alrededor empezará a preguntar qué ha cambiado, y puede que no sepas cómo explicarlo, por miedo a parecer moralista. No pasa nada, déjalos que lo adivinen.

• Al quinto año, verás cifras en tu cuenta que te harán detenerte y pensar: "Guau, realmente puedo vivir una buena vida", y ese momento habrá valido la pena todos los días monótonos y aburridos que has dedicado a trabajar para conseguirlo.

Si tuviera cuarenta años y estuviera frente a ti, te diría esto: Nunca te has quedado atrás; estás en el momento justo, siempre y cuando dejes de fingir que tienes mucho tiempo. Diría que los próximos diez años son más importantes que los últimos veinte, porque son los diez años que aún puedes controlar con firmeza. También diría que el objetivo de la vida nunca es enriquecerse rápidamente, sino enriquecerse poco a poco, conservar esa riqueza y, finalmente, dejar este mundo con la libertad de elegir.

El método para lograr este objetivo es, en realidad, muy sencillo: vivir dentro de tus posibilidades, conservar activos de calidad, evitar decisiones imprudentes y mantener la calma cuando los demás entren en pánico. Este método no es ni sofisticado ni complicado.

Este método no te convertirá en un genio a los ojos de todos en una cena por hablar con elocuencia, pero es innegablemente efectivo. Me llevó a la libertad financiera y ayudó a Buffett a cumplir el sueño de su vida. Si estás dispuesto a seguirlo, también puede darte la vida que deseas.

Cumplir cuarenta años nunca es una segunda oportunidad en la vida, sino más bien la última y más valiosa oportunidad para construir una riqueza duradera antes de que factores como el tiempo, la energía y la salud comiencen a jugar en tu contra. En este momento, el tiempo, la energía, la salud y el interés compuesto aún están de tu lado; solo que el reloj avanza cada vez más rápido.

Si puedes oír esta señal, ¡genial! Úsala como motivación. Recorta gastos innecesarios, concéntrate en tu cartera de inversiones, prepárate para cualquier eventualidad y espera con tranquilidad a que tu plan surta efecto. No dejes que el aburrimiento, la envidia y la impaciencia te lleven a tomar decisiones complicadas. La sencillez es la máxima sofisticación; lo ordinario triunfa. Cuando tengas sesenta años y tus amigos se esfuercen por llegar a fin de mes mientras tú permaneces tranquilo y sereno, estarás increíblemente agradecido a la versión de ti mismo que tomó innumerables decisiones ordinarias pero acertadas en sus cuarenta.