El martes tuvo una forma familiar. Las acciones cayeron. El petróleo cayó aún más. Y la venta que causó más daño no comenzó realmente el martes; en realidad, empezó un día antes, en Nueva York, y solo empezó a ganar impulso real una vez que cruzó el Pacífico y regresó.

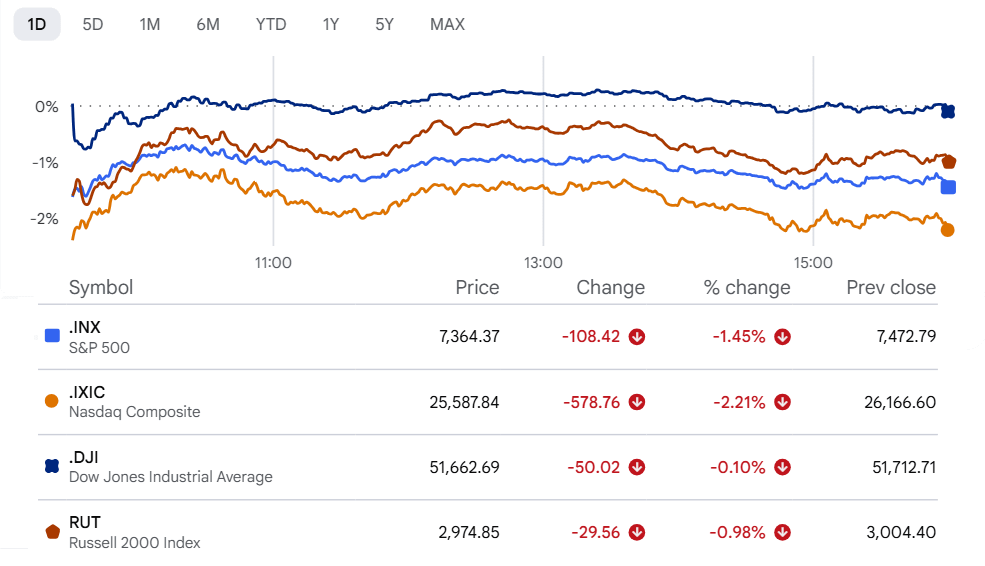

El Nasdaq Composite, que está cargado de tecnología, se hundió alrededor del 2.1%, siendo el peor performer del día, mientras una nueva ola de ventas arrasaba con los nombres de semiconductores y chips de memoria. El S&P 500, más amplio, cayó un 1.44% hasta 7,365.46. El índice Dow Jones de 30 acciones apenas se movió, bajando solo un 0.10% a 51,666.84, amortiguado por un vuelo hacia nombres defensivos. Las small caps también devolvieron algunas ganancias recientes, con el Russell 2000 deslizándose cerca del 1% a aproximadamente 2,974.85.

El culpable no fue un solo titular. Fue un comercio de chips que venía calentándose durante gran parte del año y que finalmente empezó a tener turbulencias.

El ajuste de cuentas de los chips de memoria

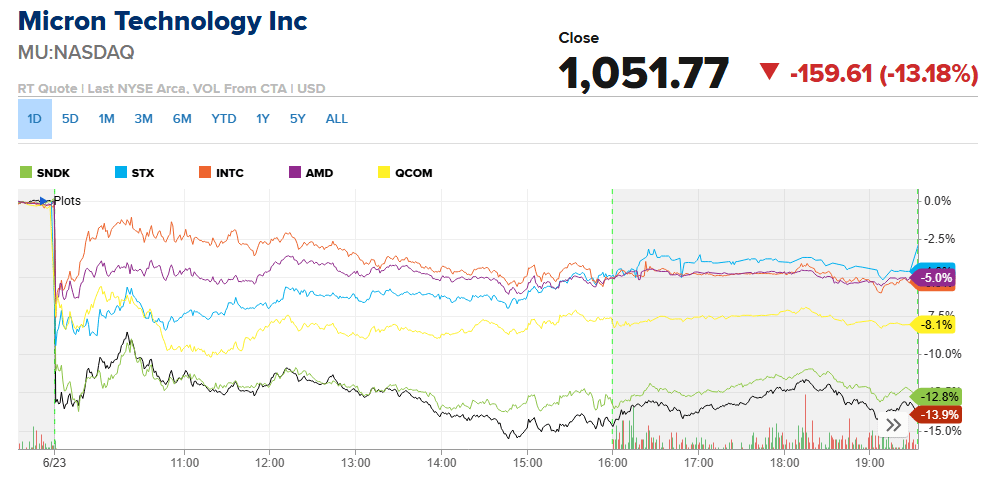

La estampida no empezó en Seúl. Empezó el lunes en la bolsa estadounidense, cuando se impuso un recorte más amplio en Wall Street, incluso mientras nombres de memoria como Micron y SanDisk seguían cerrando cerca de máximos históricos en esa misma sesión.

La venta no se quedó confinada al horario de EE. UU.: se extendió a los mercados asiáticos durante la noche, y allí se volvió mucho más fea. El Kospi de Corea del Sur cerró con una caída de casi el 10% el martes, con SK Hynix y Samsung Electronics —las dos compañías que, juntas, dominan el suministro mundial de DRAM y NAND— ambas bajando más de un 12%. La negociación se detuvo brevemente para frenar la hemorragia.

Ese golpe fulminante de la noche se revirtió entonces de forma directa dentro de la sesión en EE. UU. Micron Technology cayó 13% en la negociación del martes, y SanDisk cayó con un margen similar. Seagate Technology perdió más de 5% e Intel retrocedió 6%. Advanced Micro Devices bajó casi 6%, mientras que Qualcomm cedió alrededor de 8%: y ese movimiento se intensificó con un reporte de Bloomberg que señala que Qualcomm está en conversaciones avanzadas para adquirir la empresa de software de infraestructura de IA Modular por aproximadamente $4 mil millones de dólares.

El ETF SPDR del Technology Select Sector de State Street cayó 4%; el ETF de VanEck Semiconductor bajó 7%.

Micron reporta resultados del tercer trimestre fiscal el miércoles después del cierre, y ese reporte ahora pesa más de la cuenta para todo el complejo de memorias. Un dato fuerte podría estabilizar el sector. Uno decepcionante podría convertir una caída de dos días y dos continentes en algo más duradero.

Una operación de IA que se quedó sin paciencia

Aquí está la pregunta que vale la pena hacer: ¿por qué una venta que empezó en Nueva York necesitó una caída en Corea para asentarse de verdad? En parte es mecánico: SK Hynix y Samsung son demasiado centrales para el suministro global de memoria como para que los fabricantes de chips en EE. UU. se hagan los de la vista con sus movimientos, incluso cuando la presión vendedora inicial se originó en casa. Pero también hay una historia estructural debajo del pánico.

Un puñado de laboratorios chinos de IA han estado recortando los precios de sus tokens para sus modelos de lenguaje grandes en las últimas semanas: en algunos casos, hasta un 99%, a medida que se estrechan las brechas de capacidad entre proveedores y la tecnología se acerca al estatus de mercancía.

El lanzamiento de este mes de un modelo competitivo de frontera de código abierto de Zhipu AI aumentó la presión. Nada de eso explica directamente una caída de memoria y chips en Corea. Pero alimenta la misma ansiedad subyacente que se viene colando en la operación de IA desde hace semanas: que las valoraciones en el complejo de chips e infraestructura de IA ya van muy por delante de cualquier ruta clara y duradera hacia monetizar todo ese cómputo. Cuando los inversores ya están nerviosos con esa pregunta, una caída del 10% en Seúl no se ignora. Se trata como confirmación.

La prima de guerra sigue filtrándose

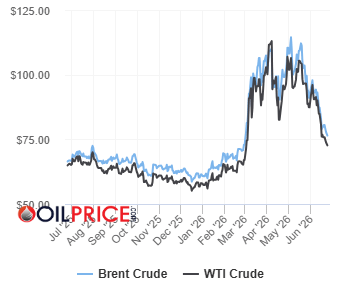

Y luego está el petróleo, que cayó por razones que no tienen que ver con los chips y con todo lo que tiene que ver con Oriente Medio.

El crudo Brent cerró por debajo de 77 dólares por barril, su nivel más bajo en casi tres meses. El WTI cayó por debajo de 73 dólares. El motor no es un misterio: el Estrecho de Ormuz, bloqueado por EE. UU. y efectivamente cerrado por Irán desde que estalló la guerra a finales de febrero, se está reabriendo: de manera intermitente, pero reabriéndose.

El memorando de entendimiento que el presidente Trump y el presidente iraní Masoud Pezeshkian firmaron el 17 de junio en Versalles, en los márgenes de la cumbre del G7, pedía que el estrecho se mantuviera abierto y sin peajes durante al menos 60 días. Al día siguiente, EE. UU. levantó su bloqueo naval de los puertos iraníes. Desde entonces, el Departamento del Tesoro emitió una licencia general de 60 días que permite que el crudo iraní, los petroquímicos y los productos refinados se vendan nuevamente a nivel internacional, hasta el 21 de agosto.

El martes, la Organización Marítima Internacional anunció que comenzará a evacuar a más de 11.000 marinos que han quedado varados en el Golfo Pérsico desde que empezó la guerra: los buques saldrán por dos corredores temporales, al norte y al sur de las antiguas rutas marítimas, ya que el canal central sigue minado. Es una operación logística de verdad enorme, y cuesta leerla como algo que no sea la confirmación de que lo peor de la crisis ya pasó.

Dicho esto, “reabrir” no significa lo mismo que “abrir”. La Guardia Revolucionaria de Irán volvió a declarar brevemente el estrecho cerrado el 20 de junio, en respuesta a ataques israelíes renovados contra objetivos de Hezbolá en Líbano, incluso cuando el tráfico de petroleros en el agua seguía avanzando de todos modos. Las conversaciones en Suiza sobre los asuntos más difíciles —con el jefe del programa nuclear de Irán entre ellos— continúan, y ambos bandos describen los avances como incrementales, como mucho. La prima de riesgo se está deshaciendo. No ha desaparecido.

El petróleo más barato, por sí solo, debería ser un regalo inequívoco para los consumidores y para el crecimiento. Entonces, ¿por qué el mercado de valores no celebró? Porque el resto de la cinta del martes estaba demasiado ocupado deshaciendo una operación comercial mucho más grande como para darse cuenta.

Los nombres defensivos logran compradores

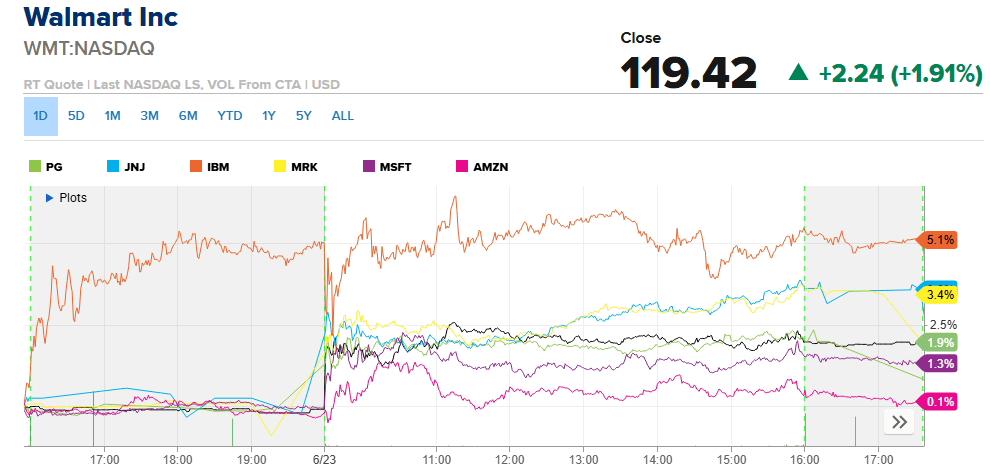

No todo se arrastró a la caída. Walmart (+1,9%), Procter & Gamble (+2%) y Johnson & Johnson (+3%) subieron a medida que el dinero rotaba hacia la seguridad. IBM ganó más de 4% después de que JPMorgan subiera la calificación de la acción a “sobreponderar”, citando la solidez de su software y sus negocios de ingresos recurrentes.

Sherwin-Williams y Merck también publicaron ganancias. Microsoft y Amazon —mega-cap de tecnología, pero sin exposición directa a chips— resistieron mucho mejor que sus pares cercanos a los semiconductores.

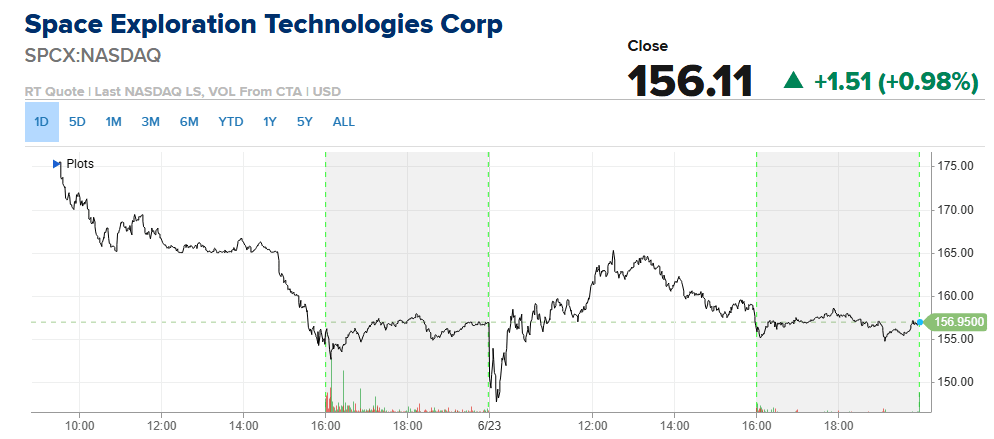

SpaceX tuvo su propia historia que contar. La acción había perdido más de 600.000 millones de dólares en valor de mercado en un brutal tramo de tres días, borrando por un momento todas sus ganancias posteriores a la salida a bolsa, antes de rebotar alrededor de 1% el martes para cortar la racha perdedora.

El momento fue destacable: SpaceX estaba fijando simultáneamente el precio de una emisión de bonos de debut por 25.000 millones de dólares, ampliada desde el objetivo original de 20.000 millones después de que las órdenes superaran los 89.000 millones. Los inversores acudieron en masa. También cobraron por presentarse: el tramo a 10 años se fijó aproximadamente 1,4 puntos porcentuales por encima de los Treasuries, un diferencial más amplio que el que suelen llevar créditos tecnológicos con calificación comparable como los de Intel; una señal de que incluso los compradores entusiastas quieren que se les pague por el riesgo de financiar las ambiciones de IA y satélites de Elon Musk.

Dos buenas noticias, enterradas entre los escombros

Si buscabas destellos de esperanza, había un par que valía la pena encontrar. S&P Dow Jones Indices anunció que Alphabet reemplazará a Verizon en el Dow Jones Industrial Average a partir del 29 de junio: un cambio simbólico y estructural que inclina aún más el histórico benchmark ponderado por precio, de 130 años de antigüedad, hacia la IA, la nube y la publicidad digital, y lo aleja más de las telecomunicaciones tradicionales.

Y Meta, trabajando con EssilorLuxottica, presentó una nueva gama de gafas inteligentes con IA desde 299 dólares: aproximadamente 80 dólares más barato que su hardware Ray-Ban Meta existente. Es una apuesta deliberada por que el precio, no solo el diseño, es lo que permitirá que la IA para wearables llegue a más manos, especialmente cuando Google y Samsung se preparan para un rival con auriculares Android XR más adelante este año y Snap ya vende su propio par mucho más caro de 2.195 dólares.

Análisis por sectores:

Mayores Caídas

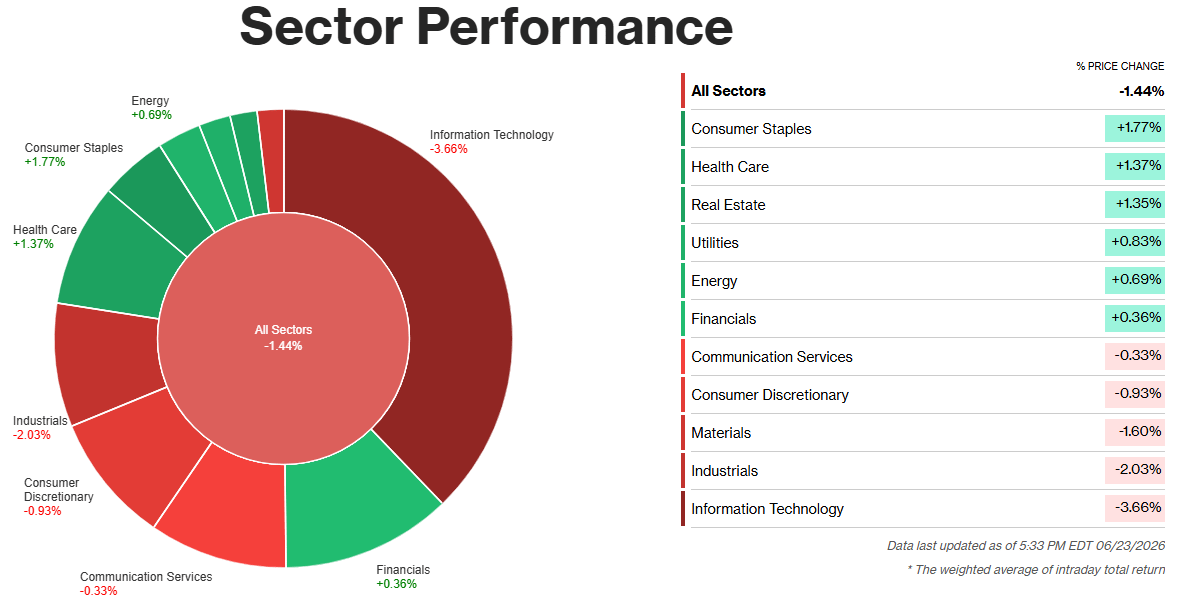

La tecnología cargó con el peso de las ventas del martes, y el sector de Tecnologías de la Información del S&P 500 cerró con una caída de 3,66%, con diferencia el peor desempeño del día. El rally de IA que mantuvo el mercado la mayor parte del año se topó con un muro. Debajo de eso, una preocupación más silenciosa seguía creciendo: cuánto de la expansión de IA se está financiando con deuda y si ese gasto está dando frutos lo bastante rápido como para justificarlo.

Los industriales no se quedaron lejos: cayeron 2,03%. Un dólar más fuerte y el alza de los rendimientos del Tesoro apretaron las condiciones financieras en general, y primero se sintió en los nombres cíclicos. El timing no ayudó. El PMI manufacturero flash de S&P Global del martes mostró que el empleo en fábricas cayó hasta su nivel más bajo en seis años, incluso cuando el índice principal subió en medio de una ola de pedidos adelantados; un recordatorio de que la fortaleza en la cifra superior puede ocultar una tensión real debajo.

Mayores Ganadores

Consumer Staples contó la historia opuesta: subió 1,77%. Cuando las valoraciones tecnológicas se tambalean y suben los rendimientos, el dinero tiene un lugar predecible al que ir: lo que la gente compra independientemente de lo que esté haciendo el mercado. El dentífrico y el papel higiénico no se preocupan por las acciones de chips.

Salud también se sumó a esa rotación defensiva, con una subida de 1,37%. La lógica es casi idéntica a la de Staples: la demanda estable y resistente a las recesiones ofrece un lugar cómodo para esperar una sesión como la del martes, con la ansiedad por la valoración de la IA y los sobresaltos en las tasas dominando todos los demás titulares.