La reorganización semestral de índices de FTSE Russell entra en vigor después del cierre del mercado estadounidense de este viernes, 26 de junio, y este año coincide con la ventana de reequilibrio de los fondos de pensiones del trimestre en EE. UU., creando lo que Goldman Sachs y JPMorgan están señalando como un evento de doble impacto en los flujos de capital, que podría convertir la sesión de cierre de este viernes en uno de los periodos de negociación más concentrados y volátiles del año.

El mayor cambio: Nvidia reemplaza a Apple en la cima del Russell 1000

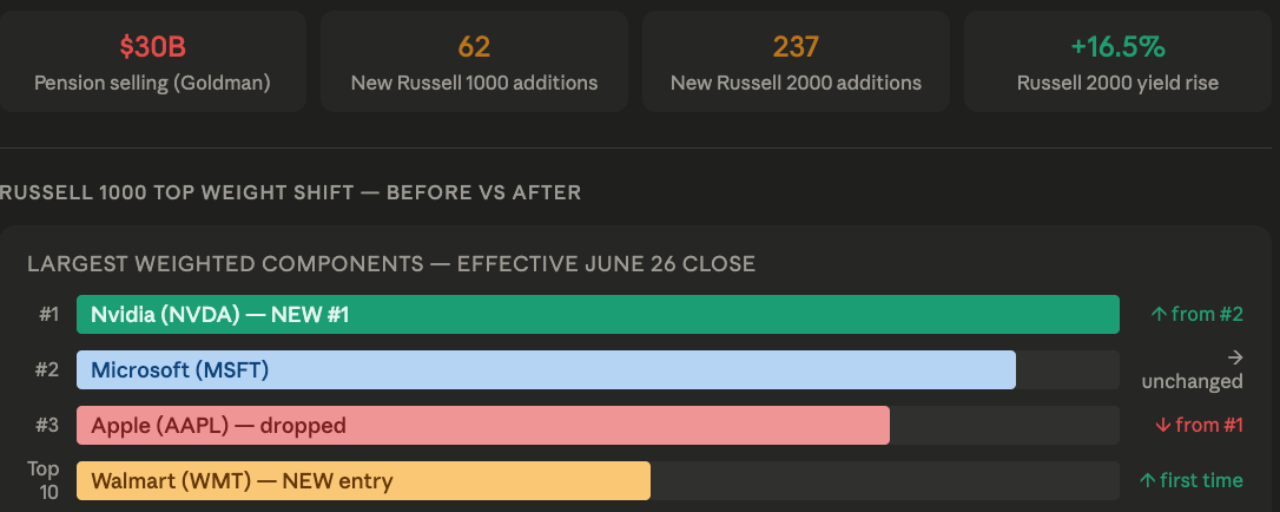

El cambio único más significativo en la reorganización es el ascenso de Nvidia a la posición ponderada más grande dentro del Russell 1000, en sustitución de Apple, que cae al tercer puesto. El intercambio refleja la realidad de la capitalización bursátil en 2026: Nvidia ha superado los 5 billones de dólares de valoración por la demanda de chips de IA, mientras que el desplome de una sesión (single-session) del 6,1% de Apple el jueves, provocado por los anuncios de subidas de precios en Mac y iPad, ha añadido una presión bajista fresca sobre su ponderación. Walmart entrará por primera vez entre las diez acciones con mayor ponderación del Russell 1000, un desarrollo notable para un minorista tradicional de consumo básico que alcanza el estatus de mega-cap junto con empresas de infraestructura de IA.

Adiciones de IA: SpaceX, CoreWeave y la expansión continua del peso de la IA

SpaceX y CoreWeave se han añadido al sistema de índices Russell — aumentando aún más el peso del índice de las empresas relacionadas con la IA en lo que ya era el mercado bursátil estadounidense más concentrado en IA de la historia. Bianco Research había señalado a principios de este año que 41 acciones de IA representaban casi la mitad de la capitalización bursátil del S&P 500 — el mercado de un solo tema más concentrado en 150 años. El reajuste del Russell formaliza esa concentración de forma estructural dentro del sistema de índices, asegurando que los fondos pasivos que siguen índices Russell aumenten automáticamente su exposición a la IA a medida que entren en vigor los nuevos pesos.

Un total de 62 empresas se han incluido recientemente en el Russell 1000. 237 empresas han entrado en el Russell 2000. Alphabet y AMD se han eliminado del Russell 1000 Value Index y se han reclasificado por completo como acciones de crecimiento — una reclasificación que obligará a los fondos pasivos orientados al valor a vender ambas posiciones y a los fondos orientados al crecimiento a incorporarlas.

La entrada cripto: BitMine se incorpora al Russell 1000

BitMine Immersion Technologies — la mayor empresa de tesorería de Ethereum en el sector cripto, con 5,673 millones de ETH junto con 233 millones de dólares en rendimiento de staking anualizado y 601 millones de dólares en efectivo — se incorpora al Russell 1000 con efecto del reajuste del viernes. La inclusión de BitMine significa que los ETF y los fondos institucionales que sigan el Russell 1000 deberán añadir BMNR a sus carteras, incrementando de forma mecánica la propiedad institucional del mayor vehículo dedicado de tesorería de Ethereum, independientemente de las visiones de esos fondos sobre el cripto.

La sincronía es notable: BitMine se une al índice el mismo día en que Bitcoin cae por debajo de 60.000 dólares y Ether cotiza cerca de 1.550 dólares — las condiciones de mercado más difíciles que la compañía ha enfrentado desde que comenzó su estrategia de acumulación. Las acciones de BitMine bajan un 93% desde su máximo de julio de 2025. La inclusión en el Russell 1000 aporta un suelo estructural de tenencia institucional que no depende del sentimiento del mercado.

El doble impacto: 30.000 millones de dólares en ventas de pensiones el mismo día

Lo que hace que el reajuste de este año sea especialmente decisivo es la convergencia simultánea con la ventana de reajuste de carteras de pensiones al cierre del trimestre en EE. UU. Goldman Sachs estima que los fondos de pensiones estadounidenses venderán netamente aproximadamente 30.000 millones de dólares en acciones al final del trimestre — impulsado por el mecanismo estándar de reequilibrio por reversión a la media, en el que se recortan las asignaciones de renta variable que han superado al mercado y se incrementan las asignaciones a bonos que han quedado por debajo.

Con el reajuste de índices pasivos y el reajuste de fondos de pensiones concentrados en el cierre del viernes, el choque resultante de flujos de capital podría producir una volatilidad extrema en los últimos minutos de la negociación. Jay Woods, estratega jefe de mercados de Freedom Capital Markets, describió el reajuste anual como el "día de recorte de listas de Wall Street": miles de empresas reordenadas en índices según la capitalización de mercado más reciente, con ganadoras promovidas y perdedoras degradadas. La adición de 30.000 millones de dólares en ventas de pensiones a los flujos de reajuste del índice ya de por sí mecánicamente complejos incrementa significativamente la incertidumbre direccional.

Lectura estructural de JPMorgan: Qué pierde el Russell 2000 cuando las empresas de crecimiento se gradúan

JPMorgan señaló una consecuencia estructural de las promociones del Russell 2000 al Russell 1000 que tiene implicaciones más allá de la negociación del viernes. Las empresas que pasan del Russell 2000 al Russell 1000 normalmente muestran características de crecimiento más sólidas, mayor volatilidad y menor pago de dividendos. A medida que estas empresas salen del Russell 2000, se espera que el rendimiento total por dividendos del conjunto restante de componentes del Russell 2000 aumente aproximadamente un 16,5%.

Este cambio estructural impactará directamente a los inversores que utilizan estrategias de ingresos o de valor que se miden con el Russell 2000 — esos fondos verán que su benchmark ofrece automáticamente más rendimiento, ya que las empresas de mayor crecimiento y menor dividendo son promovidas fuera. El cambio crea un viento de cola mecánico para la inversión en small caps centrada en dividendos y un viento en contra para las estrategias puras de crecimiento en small caps que tomen como referencia el Russell 2000 en adelante.

Qué significa para el cripto de cara al fin de semana

El reajuste del viernes en el Russell — combinado con el vencimiento de opciones de Deribit por 10.600 millones de dólares y la venta de 30.000 millones de dólares por parte de los fondos de pensiones — crea las condiciones para la máxima volatilidad al final del trimestre en todas las clases de activos de forma simultánea. Bitcoin, que cotiza cerca de 59.800 dólares tras tocar 58.188 dólares, se enfrenta a una sesión de cierre con dinámicas amplificadas similares a las de las acciones. El riesgo cripto específico sigue siendo el de los 1.600 millones de dólares en posiciones largas apalancadas en Bitcoin agrupadas cerca del nivel de 58.000 dólares que CoinGlass identificó antes el viernes: si la volatilidad del cierre inducida por Russell/pensiones/opciones empuja a las acciones con fuerza a la baja en los últimos minutos, la correlación de Bitcoin con el Nasdaq en 0,6 significa que el riesgo en cascada está activo y no es algo meramente teórico.

La forma en que Bitcoin cierre el viernes marcará el tono para julio y determinará si las fechas de ex dividendo y el reajuste del tipo de dividendo del STRC del 30 de junio son los catalizadores más importantes de la próxima semana, o si la conversación ha cambiado hacia la defensa del nivel de soporte de 55.000 dólares que Gabe Selby de CF Benchmarks identificó como el próximo gran suelo por debajo de la histórica zona de compra de 50.000 a 60.000 dólares.