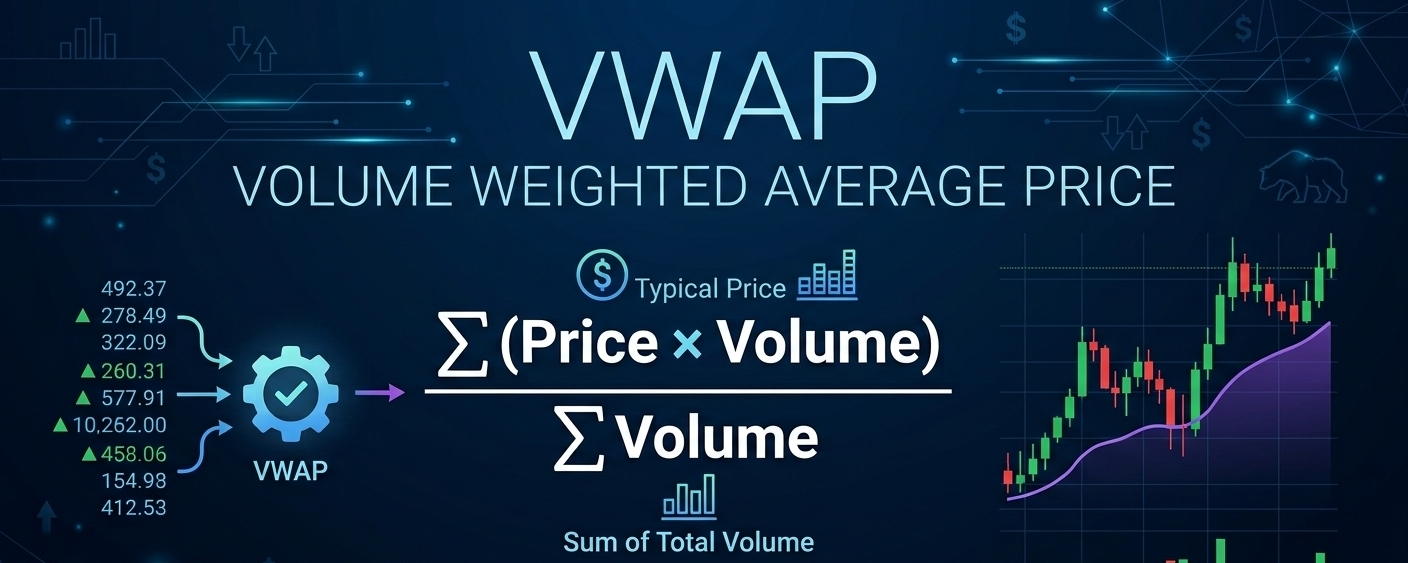

El VWAP significa Promedio ponderado por volumen. Es uno de los indicadores técnicos más potentes y populares utilizados por los operadores intradía (día) para determinar el precio promedio real de una acción en función tanto del precio como del volumen de operaciones.

Mientras que una media móvil estándar solo mira los precios de cierre, el VWAP tiene en cuenta cuántas acciones se negociaron realmente en cada nivel de precio. Esto te da una imagen mucho más precisa de dónde se encuentra el valor real del mercado.

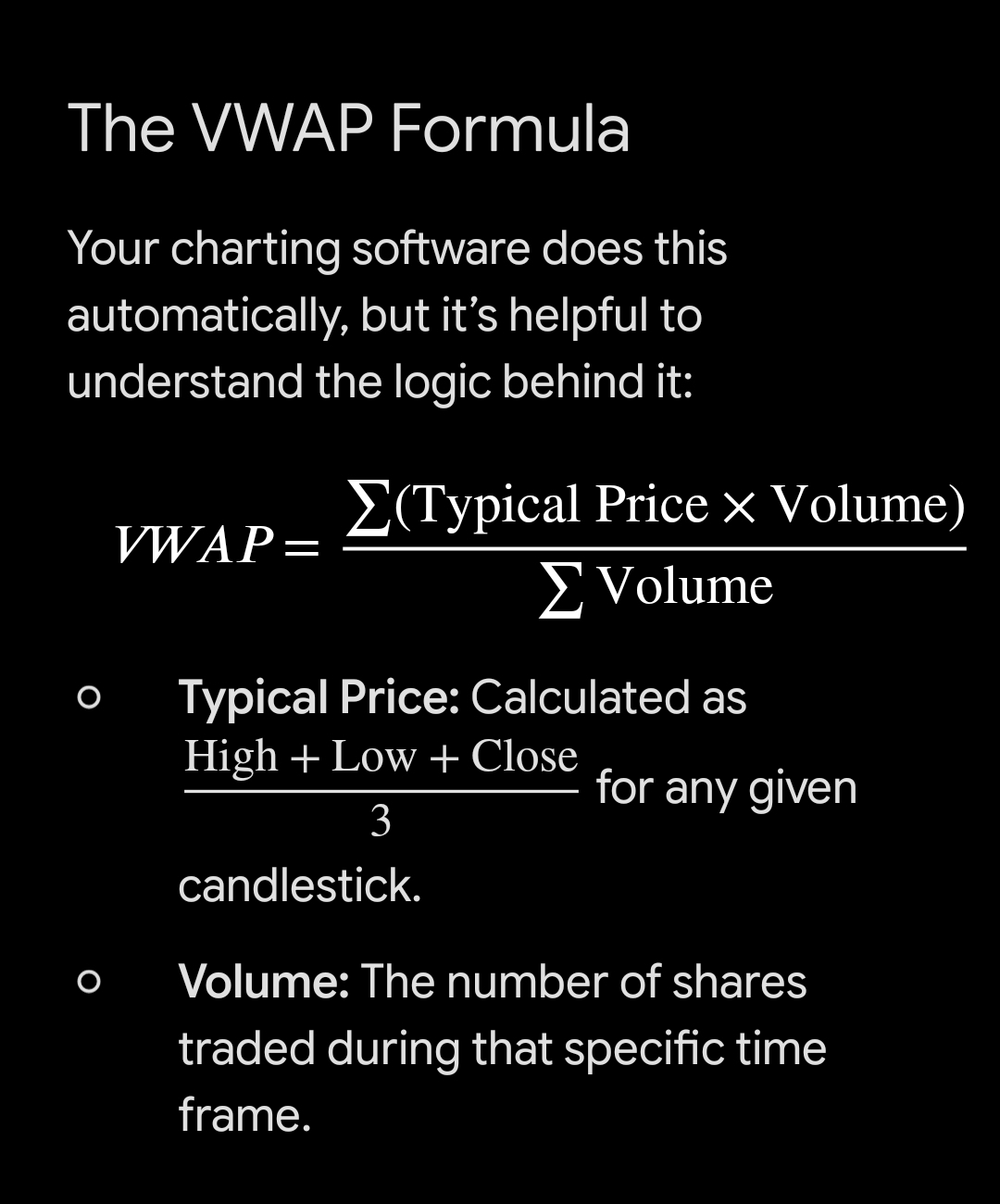

La fórmula del VWAP

Su software de gráficos lo hace automáticamente, pero es útil entender la lógica detrás de esto:Cómo los operadores usan el VWAP

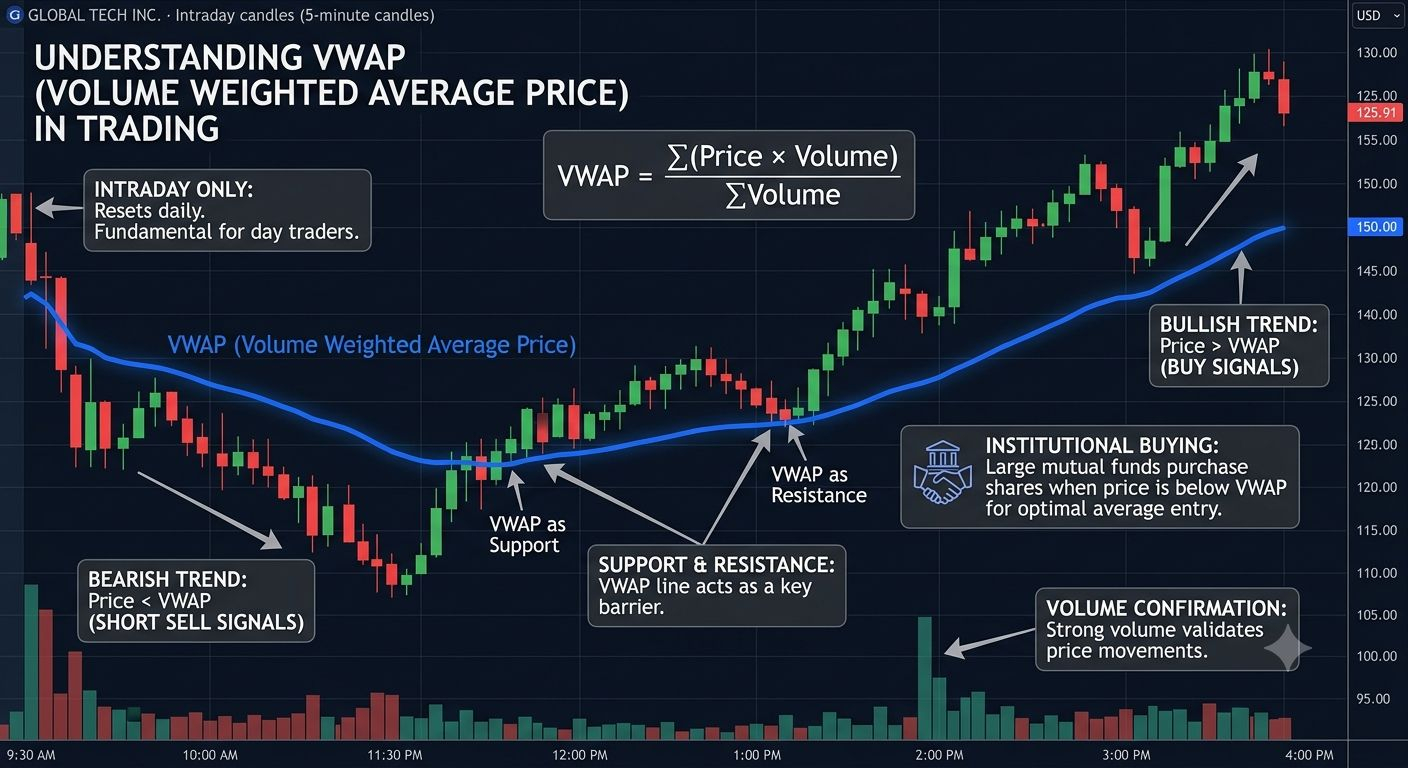

Los operadores observan la línea del VWAP en sus gráficos como un punto de referencia para la eficiencia del mercado, usándola para medir el impulso y encontrar puntos de entrada o salida:

Sesgo alcista (por encima del VWAP): Si el precio de la acción está cotizando por encima de la línea del VWAP, significa que los compradores están pagando más que el precio promedio intradía. El impulso es hacia arriba y, por lo general, los operadores buscan oportunidades de compra (long).

Sesgo bajista (por debajo del VWAP): Si el precio está por debajo de la línea del VWAP, se considera que la acción está en una tendencia bajista. Los vendedores están impulsando el mercado y, a menudo, los operadores buscan vender en corto.

Soporte y resistencia dinámicos: La línea del VWAP frecuentemente actúa como un imán psicológico. Los precios a menudo retroceden hacia la línea del VWAP, encuentran allí soporte o resistencia, y luego rebotan.

El referente institucional: Las grandes instituciones (como fondos de cobertura o fondos mutuos) usan el VWAP para ejecutar órdenes masivas. Consideran que es un "buen trato" comprar por debajo del VWAP y vender por encima del VWAP para no alterar accidentalmente el precio del mercado.$NVDAB

Limitaciones clave a tener en cuenta

Solo intradía: El VWAP acumula datos desde el toque de apertura y se reinicia completamente al comienzo de cada día de negociación. No está pensado para el trading swing ni para la inversión a largo plazo.

Retraso de fin de día: Como calcula datos acumulados, la línea del VWAP se vuelve menos sensible a los picos de precio a medida que avanza la jornada. Un gran aumento de volumen a las 10:00 a. m. mueve la línea con facilidad; ese mismo volumen a las 3:30 p. m. apenas la desplaza.