Bitcoin ha subido un 0,6% desde la medianoche UTC hasta los $59.800 el lunes, situándose justo por debajo del nivel psicológico de $60.000 que ha marcado el límite inferior de junio. La ganancia marginal llega en un contexto de estructura de mercado y formación de gráfico que siguen sesgadas a la baja: con $1.000 millones en interés abierto de puts en el strike de $60.000 en Deribit, delta de volumen acumulado negativo en prácticamente cada token importante, y la mayor criptomoneda ahora cae más de un 50% desde su máximo histórico de octubre. Los posibles catalizadores de la semana —Warsh en el Foro del BCE el martes, los datos de empleo el miércoles y el jueves, y las conversaciones entre Irán y Qatar— podrían aportar el impulso que confirme el suelo o lo elimine.

Lo que dicen los datos de las Derivadas sobre el rebote del lunes

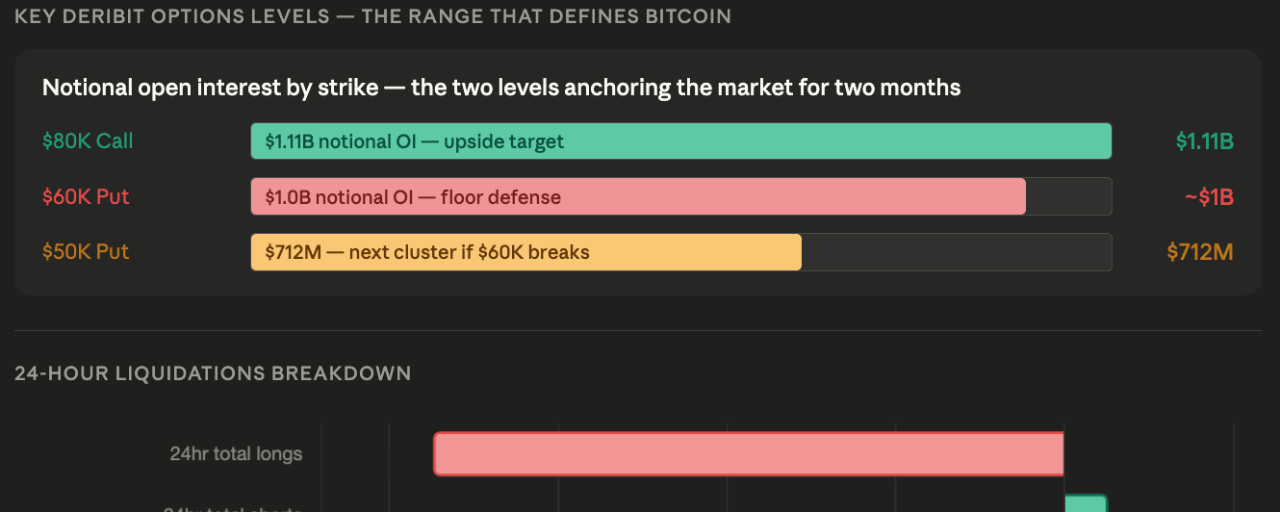

Más de 200 millones de dólares en posiciones de futuros fueron liquidados en las últimas 24 horas, y los largos representaron la mayor parte; esto continúa el patrón que ha definido las caídas de junio. Pero las últimas cuatro horas ofrecieron una pequeña señal constructiva: cerca de 20 millones de dólares en liquidaciones incluyeron 13 millones en cortos, lo que muestra que el rebote de Bitcoin hasta 60.000 dólares tomó a algunos bajistas por sorpresa y forzó el cierre de cortos en lugar de solo liquidación de largos. No es una reversión de tendencia: es un apretón táctico, pero confirma que 60.000 dólares todavía tiene compradores dispuestos a defenderlo frente al posicionamiento corto abarrotado.

El interés abierto de los futuros de Bitcoin se ha retirado a rangos vistos a inicios de este mes, borrando el pequeño repunte hasta 775.000 BTC observado el viernes. Los traders parecen menos dispuestos a asumir riesgo en los niveles actuales: ni compran con fuerza ni se mantienen en cortos con fuerza, sino que esperan. El delta acumulado de volumen de 24 horas ajustado por OI sigue siendo bajista en la mayor parte de las 25 principales criptomonedas, con TRX, XMR y ZEC como únicas excepciones. Los bajistas lideran la acción del precio vendiendo mediante órdenes de mercado en lugar de órdenes límite, un patrón que se ha mantenido desde el martes de la semana pasada.

El grupo de opciones de 60.000 dólares: 1.000 millones en puts vs 1,11 mil millones en calls en 80.000

El panorama de opciones de Deribit es el punto de datos de derivados más estructuralmente importante de la sesión del lunes. El put de 60.000 dólares ahora lleva un interés abierto nocional de casi 1.000 millones de dólares, casi rivalizando con los 1,11 mil millones de dólares que hay en el call de 80.000 dólares, que ha sido el objetivo dominante al alza en los mercados de opciones durante al menos dos meses. Estos dos niveles —60.000 y 80.000 dólares— han anclado el mercado de opciones de Bitcoin durante todo el mes, marcando el rango alrededor del cual los traders profesionales han estado estructurando sus operaciones.

La implicación es directa: si Bitcoin cae por debajo de 60.000 dólares con cualquier convicción sostenida, el siguiente grupo significativo de opciones se ubica en 50.000 dólares, con 712 millones de dólares en interés abierto nocional. Ese nivel coincide con el análisis de soporte on-chain que identifica la zona de 49.900 a 53.200 dólares como el precio realizado y el clúster de base de costo de los tenedores a largo plazo, y también con el análisis del patrón histórico de mercado bajista que sugiere un posible punto de ciclo mínimo cerca de 45.000 dólares si se mantiene la relación histórica del 5-10% por debajo del precio realizado.

La señal constructiva: BVIV cae 5% a 47%

La lectura de derivados genuinamente positiva del lunes es el índice de volatilidad implícita a 30 días de Bitcoin, que cayó 5% hasta 47%, deteniendo su repunte de dos semanas que llevó el BVIV desde un mínimo del 16 de junio de 39% hasta casi 60%. Un índice de volatilidad implícita en descenso sugiere una apuesta renovada por la calma del mercado, que normalmente es una característica de los movimientos alcistas graduales en precios spot más que de caídas bruscas. La caída del 5% del BVIV no anula la postura bajista del CVD, el sesgo de opciones cargado hacia puts, o los 1.000 millones de dólares en puts a 60.000 dólares, pero sí modera la lectura de pánico y sugiere que la fase aguda de miedo podría estar disminuyendo, incluso mientras la tendencia estructural bajista sigue intacta.

La recuperación del 13% de Solana y la pregunta sobre su sostenibilidad

SOL ha avanzado más de 13% desde el jueves y 2% desde la medianoche, el mejor desempeño en un mercado de altcoins en general plano. Pero el interés abierto en futuros de Solana se sitúa en 72,70 millones de SOL, apenas por debajo del máximo histórico de más de 76 millones de SOL establecido el 24 de junio. Un OI elevado cerca de máximos históricos en un token que acaba de rebotar 13% desde mínimos de varios años crea condiciones para una volatilidad amplificada en cualquier dirección: el apalancamiento que respaldó el rebote podría acelerar cualquier reversión.

AVAX subió más de 5% la semana pasada, desacoplándose de la debilidad de Bitcoin, pero el interés abierto sigue disminuyendo hasta 38,07 millones de tokens, su nivel más bajo desde el 1 de abril. Las ganancias de precio sin participación de derivados plantean preguntas sobre su sostenibilidad: sin convicción apalancada detrás del movimiento, los rallies de alivio en altcoins individuales suelen desvanecerse cuando Bitcoin reafirma su dominio direccional.

Qué observar: Los tres catalizadores que definen la semana

El mercado de altcoins permanece en general sin cambios, con el indicador de CoinMarketCap de Altcoin Season en 49/100, un nivel que ha mantenido durante la mayor parte de junio mientras los inversores esperan que Bitcoin confirme su próximo movimiento antes de rotar hacia activos más especulativos. Las monedas de privacidad DASH y ZEC suben más de 2% el lunes después de perder 18-30% en las últimas dos semanas, lo que sugiere rebotes de alivio más que recuperaciones significativas. PUMP perdió 1,5% desde la medianoche junto con el token de IA FET.

La dirección de la semana la determinarán tres eventos específicos. Warsh en el Foro del BCE el martes a las 9:00 a.m. ET —la primera gran oportunidad de comunicación desde el dot plot más agresivo (hawkish), llegando cuando las posiciones net long en dólares están en un máximo de siete años de 34.500 millones de dólares y los cortos en SOFR representan 700.000 millones de dólares en apuestas de subidas de tasas a tipo nocional. La variación del empleo ADP de junio del miércoles estimada en 118.000. Y las nóminas no agrícolas de junio del jueves estimadas en 114.000: la desaceleración del mercado laboral que, si se confirma, podría desencadenar el desmantelamiento de las posiciones abarrotadas en dólares y rendimientos, lo que representa el catalizador contrarian más concreto a corto plazo para Bitcoin.