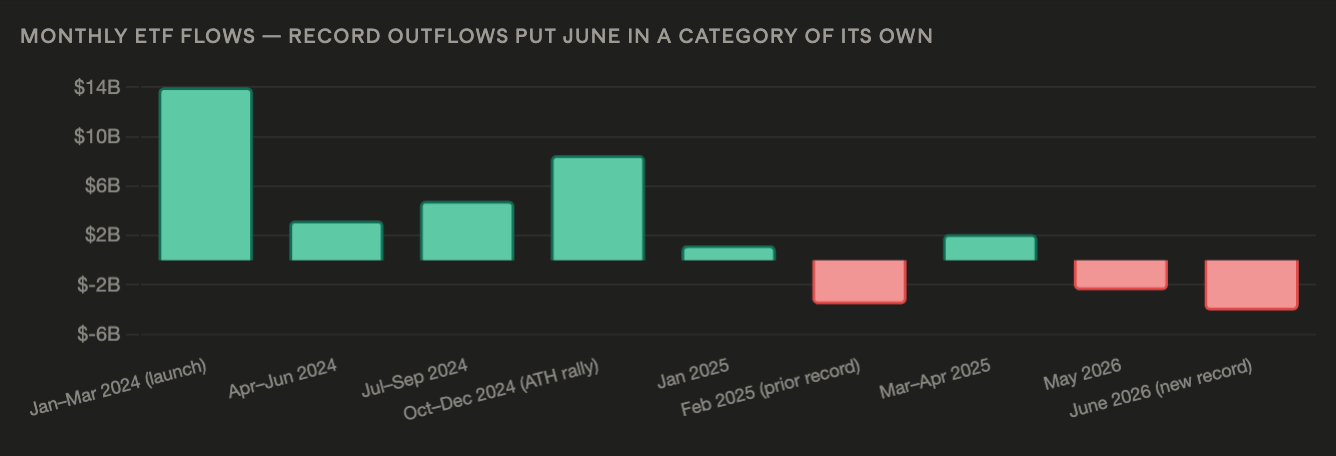

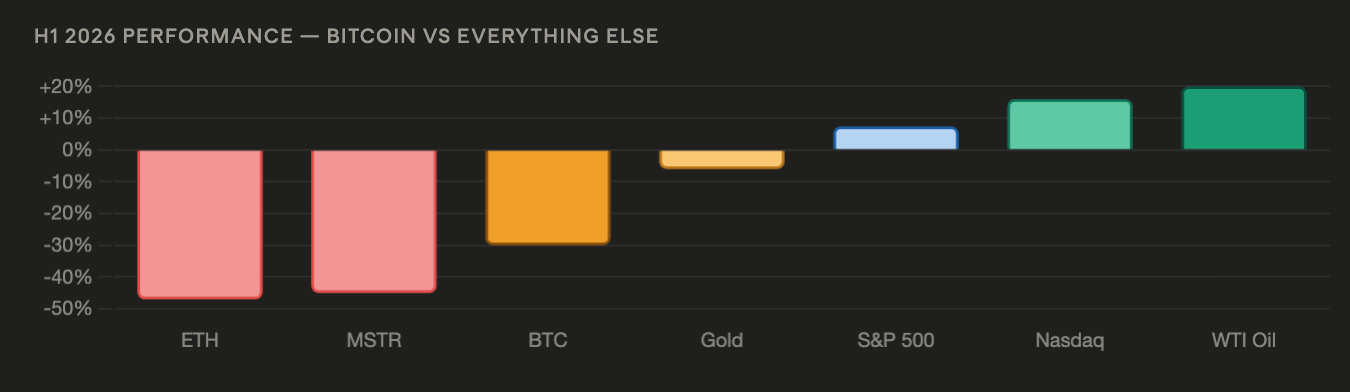

Los ETF spot de Bitcoin de EE. UU. registraron 4,06 mil millones de dólares en salidas netas en junio: la mayor cancelación mensual desde que los productos se lanzaron en enero de 2024, superando el récord anterior de 3,56 mil millones de dólares establecido en febrero de 2025 por más de 500 millones. En combinación con las cancelaciones de mayo, por 2,43 mil millones de dólares, el total de dos meses se acerca a los 6,5 mil millones: una cifra comparable a la capitalización bursátil total de Zcash, que actualmente se encuentra entre las 15 criptomonedas más grandes del mundo. El desplome de la demanda institucional se refleja en el precio de Bitcoin: cayó aproximadamente un 30% en la primera mitad de 2026, con peor desempeño que casi todas las principales clases de activos, excepto Strategy, cuyas acciones cayeron un 45%.

Lo que realmente muestran los números

Los $4,06 mil millones en salidas de junio —que podrían variar ligeramente según las dos últimas sesiones de negociación del mes— representan una salida institucional estructural, más que un reacomodo temporal. Solo la semana pasada se vieron aproximadamente $1,79 mil millones en reembolsos, la segunda salida semanal más alta desde que comenzó la negociación, tras la semana récord que la precedió. En base acumulada a la fecha, las salidas netas suman alrededor de $5 mil millones en la primera mitad de 2026: es decir, los productos que atrajeron $35 mil millones en su primer año de negociación ya han devuelto aproximadamente $5 mil millones de eso en seis meses.

El récord mensual es particularmente llamativo dadas las expectativas que existían al inicio de junio. La salida a bolsa (IPO) de SpaceX el 12 de junio fue ampliamente anticipada para aliviar la presión vendedora de los ETF: la teoría anecdótica de que los inversores estaban liquidando posiciones en ETF de Bitcoin para financiar su participación en la IPO. Geoffrey Kendrick, de Standard Chartered, había citado específicamente la venta relacionada con la IPO de SpaceX como uno de los dos catalizadores de su pronóstico de suelo de “se acabó el invierno”, y estimó que los flujos posteriores a la IPO se estabilizarían. En cambio, las salidas de junio se aceleraron después de la IPO, y el mes va camino de establecer un récord a pesar de que SpaceX cotizó bien por encima de su precio de IPO al final del mes.

Por qué ocurrió la salida institucional

La cadena causal es específica y trazable. El informe del IPC de abril del 12 de mayo —que se ubicó en 3,8% interanual— desencadenó la evaluación inicial de asignación de Bitcoin por parte de las instituciones en un entorno de tasas más altas por más tiempo. Las salidas de mayo de $2,43 mil millones siguieron. La reunión del FOMC en junio, con tono más agresivo, bajo la nueva presidenta Kevin Warsh, que entregó un gráfico de puntos con 9 de 18 funcionarios proyectando alzas de tasas en 2026 y un comunicado de política completamente reescrito, consolidó la narrativa de alzas y extendió la salida institucional hacia territorio récord. El consenso de la encuesta de Reuters de que no habrá recortes de tasas de la Fed hasta finales de 2027 —publicado en la misma semana en que las salidas de junio se aceleraban— brindó el encuadre institucional definitivo sobre por qué los reembolsos de ETF de Bitcoin fueron la opción racional para los asignadores que buscan rendimiento frente a alternativas de Tesoros del 4,5%.

El mecanismo estructural es sencillo: los ETF spot de Bitcoin se mantienen principalmente por asignadores institucionales y asesores financieros que toman decisiones a nivel de cartera basadas en expectativas de rentabilidad ajustada por riesgo en términos macro. Cuando suben los rendimientos reales y desaparecen los recortes de tasas de la curva forward, los activos que no pagan rendimiento, como Bitcoin, se vuelven menos atractivos frente a la tasa libre de riesgo —y el “envoltorio” del ETF, que hizo fácil añadir asignación institucional a Bitcoin, también lo vuelve igual de fácil de retirar.

La comparación de la estrategia: Bitcoin superó al mayor titular corporativo

El contexto del desempeño en el primer semestre de 2026 contiene un único dato que reencuadra la caída del 30% de Bitcoin. Strategy —el mayor titular corporativo de Bitcoin del mundo, cuya tesis completa se apalanca en la exposición a Bitcoin— cayó 45% en la primera mitad, con un deterioro materialmente peor que el propio Bitcoin. La acción preferente STRC ha caído aproximadamente un 25% por debajo de la par. Las acciones comunes de MSTR cotizan más de 85% por debajo de su máximo histórico de noviembre de 2024. La caída del 30% de Bitcoin, vista frente al colapso del 45% de Strategy, ilustra que la ingeniería financiera colocada encima de la exposición a Bitcoin ha rendido peor que el activo subyacente —validando la crítica de Brad Garlinghouse de que “la ingeniería financiera no impulsa el valor a largo plazo”, incluso cuando Bitcoin en sí se mantiene por encima del mínimo del ciclo de junio de $58.100.

Lo que requiere una recuperación

Las salidas récord de junio crean un listón específico y alto para la recuperación. Las entradas netas sostenidas —no los días aislados de $86 millones y $10 millones que aparecieron a mediados de junio— representan la confirmación desde la demanda que todos los marcos analíticos han identificado como necesaria para un suelo confirmado, y no como un piso temporal. Tres catalizadores de la semana actual brindan la oportunidad más inmediata para que comience esa confirmación: Warsh en el Foro del BCE el martes podría cambiar la narrativa más agresiva sobre tasas; los datos de ADP y del ISM de Manufactura del miércoles proporcionan señales tempranas sobre el mercado laboral; y las nóminas no agrícolas del jueves, estimadas en 114.000 —significativamente por debajo del “susto” de mayo de 172.000— podrían entregar la desaceleración del mercado laboral que otorga a los asignadores institucionales la autorización macro para dejar de reducir la exposición a Bitcoin y empezar a reconstruirla.

Hasta que se materialicen entradas sostenidas, la salida récord de junio de $4,06 mil millones es a la vez la descripción más precisa de dónde se sitúa el sentimiento institucional y la medida más clara de cuánto necesita cambiar antes de que la recuperación estructural que la acumulación en la cadena de Bitcoin ha estado señalando pueda realmente comenzar.