En marzo de 1967, Buffett firmó un cheque de 86 millones de dólares en una cafetería de Omaha para comprar National Indemnity, una discreta compañía de seguros de propiedad, un acuerdo que en aquel entonces nadie entendía.

Munger le preguntó: "¿Para qué compras una compañía de seguros?" Buffett solo respondió con una palabra: "Float".

"Float": primero el cliente paga la prima, y la aseguradora paga después; decenas de miles de millones, e incluso cientos de miles de millones, quedan inmovilizados en la cuenta para que los uses como quieras. Las ganancias de ese dinero te pertenecen por completo, y hasta la propia prima puede ser mayor que el pago por siniestros.

Cuarenta años después, el “float” de Berkshire Hathaway había pasado de 20 millones de dólares a 165 mil millones de dólares.

Se puede decir que el seguro es el relato financiero más antiguo y resistente inventado por la humanidad. Durante cientos de años, sin importar cómo cambie la tecnología, sin importar si el mercado sube o baja con fuerza, este relato nunca ha dejado de funcionar。

而今天,RE Protocol正在重新激活它。

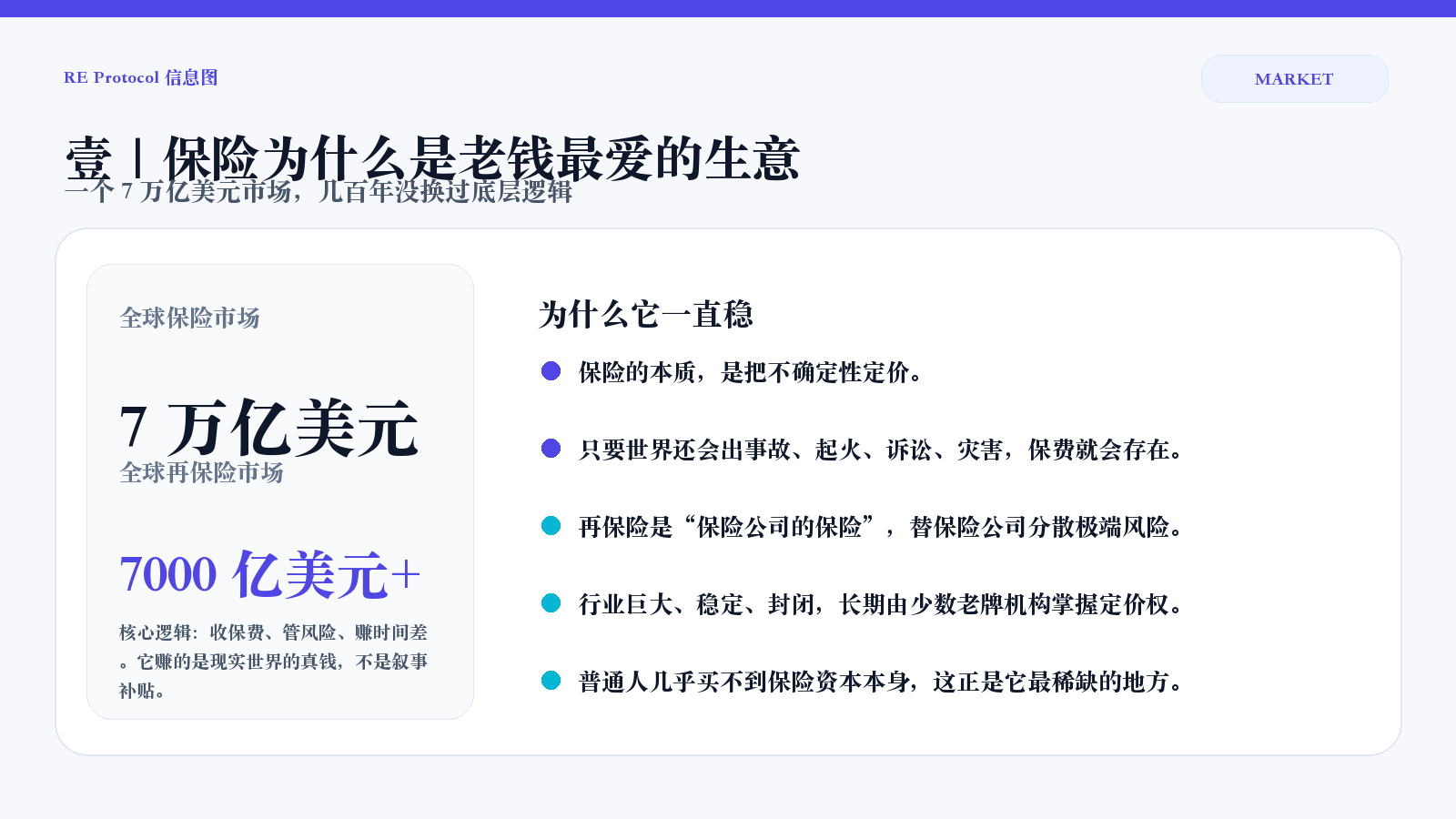

壹:保险的盘子究竟有多大?为什么它一直是老钱最爱的生意?

7 billones de dólares — el tamaño del mercado global de seguros;

1 billón de dólares — el tamaño del mercado de reaseguro — “el seguro de las aseguradoras”; además, las aseguradoras mismas también compran seguros para diversificar riesgos extremos. Este mercado es más grande que la capitalización total de todo el ecosistema cripto global。

Pero son muy pocos los que controlan ese mercado y la gente común tampoco tiene oportunidad de participar。

Munich Re(Munich Re),con una capitalización de alrededor de 60.000 millones de dólares;

瑞士再保险(Swiss Re),市值约 300 亿美元;

加上伯克希尔和几家伦敦劳合社的 syndicate。

全球再保险的定价权、准入门槛、合同条款,掌握在几个欧洲百年历史的老古董公司手里。

La gente común puede comprar acciones, comprar bonos, comprar casas, comprar tokens, pero pocos realmente pueden tocar el capital de seguros en sí。

No es que no gane dinero; al contrario: gana demasiado, es demasiado estable y demasiado cerrado。

Pero si lo piensas con cuidado, la lógica subyacente del seguro — cobrar primas, gestionar riesgos, ganar la diferencia temporal — y la minería de liquidez en DeFi, la agregación de rendimientos y el tesoro del protocolo, ¿no es básicamente el mismo conjunto de matemáticas?

La diferencia es solo una: el seguro gana dinero del mundo real; es una prima real que cobran compañías de seguros reales. Cada centavo tiene respaldo mediante contratos legales。

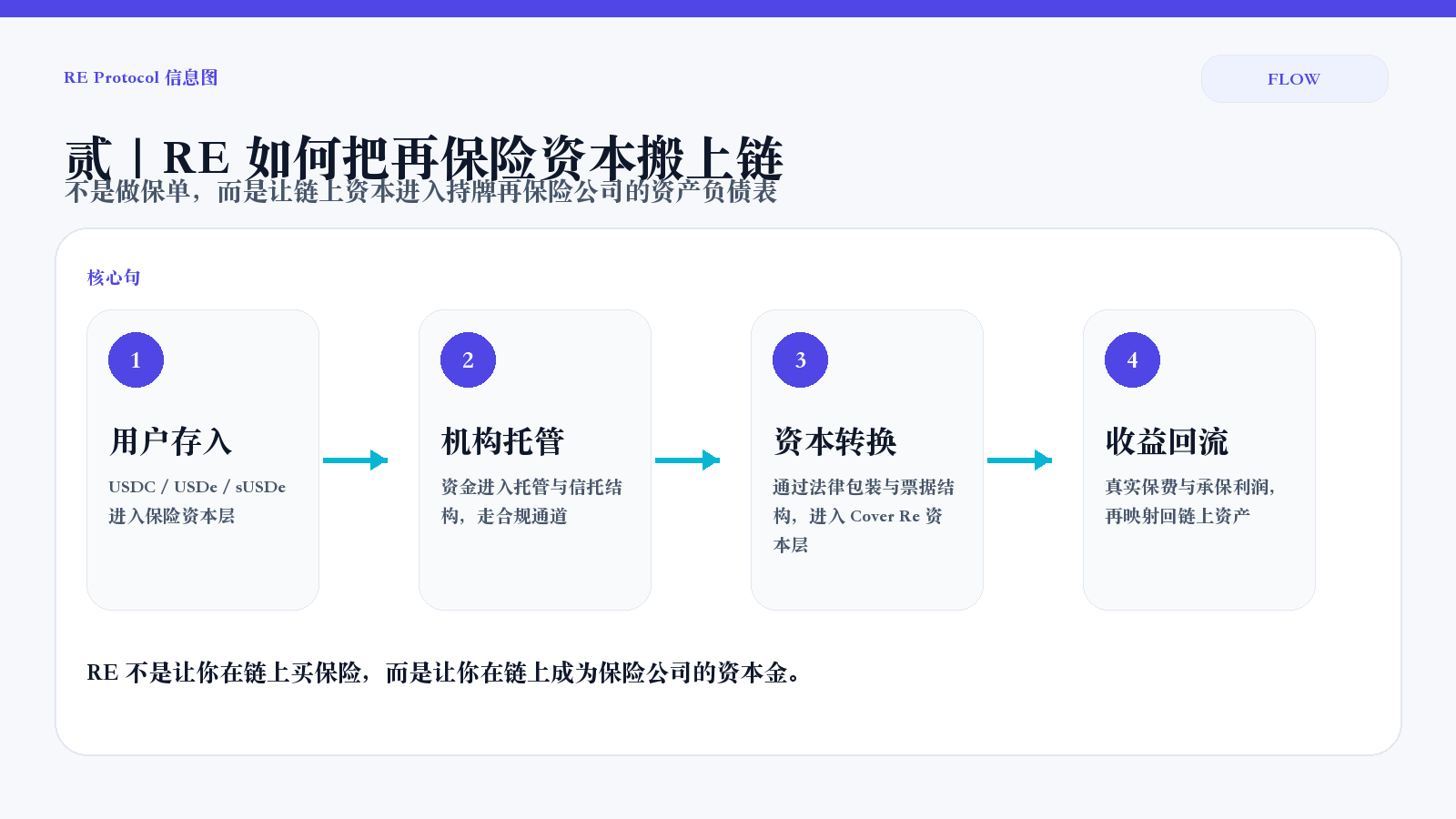

贰:RE Protocol是怎么把万亿再保险市场搬到链上的?

Primero resolver el problema más central: si depositas stablecoins en un protocolo cripto, ¿por qué podría ganar los rendimientos del reaseguro?

Porque RE no se dedica a hacer seguros por sí mismo, sino a llevar el capital en stablecoins de la cadena al balance de entidades de reaseguro con licencia。

Esta compañía de reaseguro se llama Cover Re, y es una entidad de reaseguro con licencia que cuenta con una licencia Class B(iii) emitida por la Autoridad Reguladora Financiera de las Islas Caimán (CIMA)。

¿Cómo se opera de manera concreta?

Paso uno: el usuario deposita。

Depositar USDC, USDe o sUSDe en la capa de capital de seguro de RE。

A primera vista, parece casi lo mismo que guardar fondos en cualquier protocolo DeFi: una billetera, una sola interacción。Paso dos: los fondos entran en la custodia institucional。

Ese dinero pasa a estructuras de custodia y fideicomiso a nivel institucional, entrando en canales de cumplimiento verdaderamente legales。Paso tres: el capital on-chain se convierte en capital de reaseguro。

Mediante empaquetamiento legal, arreglos de fideicomiso y estructuras de pagarés de capital, ese dinero entra en la capa de capital de Cover Re y se convierte en el soporte de solvencia detrás del negocio real de reaseguro。Paso cuatro: el rendimiento vuelve a la cadena。

Cuando entran las primas reales, cuando se forman ganancias de suscripción y cuando el capital asume riesgos en el mundo real y obtiene retornos, esta parte de los rendimientos se vuelve a reflejar como activos on-chain。

RE 是“让你在链上成为保险公司的资本金”,它决定了 RE 和绝大多数收益协议的本质区别。

La mayoría de los proyectos redistribuyen liquidez cripto en la cadena; mientras que RE está llevando los flujos de caja reales que existen fuera de la cadena hacia la cadena。

Premiums exist because coverage is needed, not because narrative is needed.

III:La arquitectura del producto de RE, ¿por qué existen dos curvas de rendimientos?

El capital de reaseguro no es un negocio de una sola capa: los riesgos deben estratificarse, y los rendimientos también deben estratificarse。

En las finanzas tradicionales, esto se conoce como niveles de prioridad y niveles subordinados; las instituciones han jugado con eso durante muchos años。

Lo que hace RE es, por primera vez, presentarlo a los usuarios en la cadena。

reUSD:稳健层

风险更低

收益更稳

适合那些想吃真实保费现金流,但不想站到第一线吃波动的人

sino que prioriza rendimientos más estables, soporta menos impactos; es para quienes ya están cansados de productos de rendimiento on-chain con “APY absurdamente alto” y “no se sabe nada de qué hay en la capa subyacente”,

buscan una capa más parecida a los activos del mundo real, pero que aún conserve la posibilidad de componerse en la cadena。

reUSDe:进阶层

Los rendimientos son más altos, pero también se asumen riesgos relativamente mayores. Si el desempeño de suscripción subyacente es bueno, entonces obtiene más ganancias。

所以 RE 的产品不是“一个稳定币”,它是一套完整的保险资本结构:

reUSD:más conservador, para quienes prefieren rendimientos estables

reUSDe:más agresivo, con devolución por prima de menor riesgo

Este tipo de diseño en sí mismo demuestra que RE no busca un producto de APY único como raíz.

Lo que quiere hacer es:

Estratificación del capital de seguros en cadena。

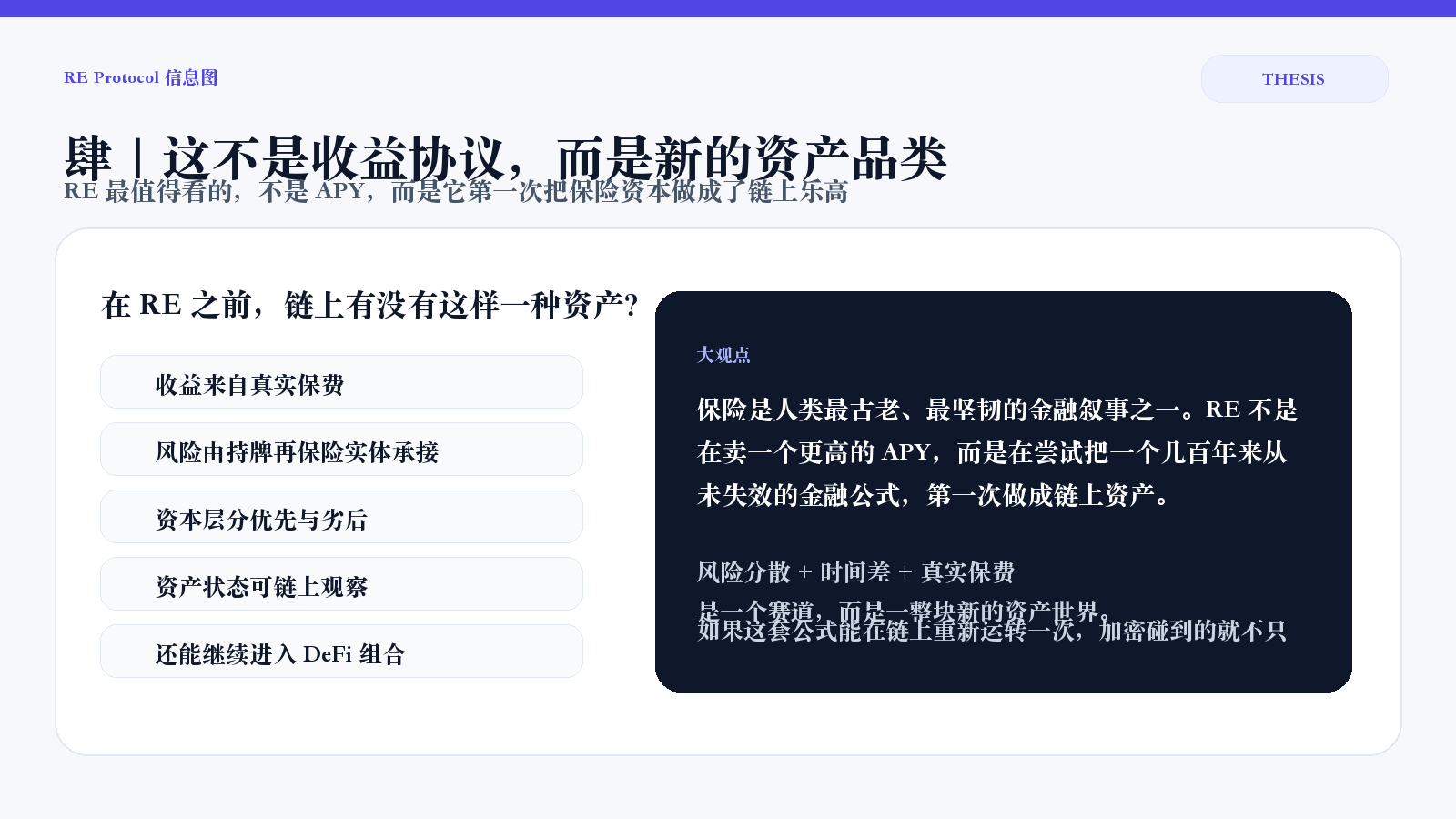

IV:Esto no es otro protocolo de generación de rendimientos; es una nueva categoría de activos

Antes de RE, ¿existía en el mundo cripto algo así:

Los rendimientos provienen de primas reales

El riesgo lo asumen entidades de reaseguro con licencia

La capa de capital se divide en preferente y subordinada

Los activos muestran su estado en la cadena cada día

E incluso seguir entrando en combinaciones de DeFi

没有。

Así que lo más digno de ver en RE no es “la palabra seguro” en sí,

Tampoco son “las tres letras RWA”.

而是它第一次把一个极古老、极庞大、极封闭的金融生意,拆成了链上可以理解、可以持有、可以组合的资产层。

Lo que cuenta es:

¿Puede la cripto repetir por primera vez, en el mundo real, el relato financiero más antiguo, más estable y más rentable?

我更在意的是另一件事:

如果保险这套几百年来从未失效的金融公式,真的能在链上重新运转一次,那加密碰到的就不只是一个赛道,而是一整块新的资产世界。

No es apostar por una moneda; es apostar por un relato financiero tan viejo que ya no puede ser más viejo, y tan fuerte que no puede ser más fuerte, y por si por primera vez realmente abre el capital on-chain。

Y solo eso ya es algo enorme。