"¿Quién firmó la transacción?"

"¿Quién firmó la transacción?"

Pero a medida que las finanzas digitales se vuelven más automatizadas, otra pregunta podría volverse incluso más importante:

"¿Se debería permitir que esta transacción ocurra en absoluto?"

Esas dos preguntas suenan similares, pero resuelven problemas completamente diferentes.

Imagina un aeropuerto moderno.

Un pasaporte válido demuestra tu identidad. Indica a seguridad quién eres.

No te permite automáticamente entrar en áreas de mantenimiento restringidas, volar una aeronave ni acceder a la torre de control. Cada acción requiere su propia autorización según el contexto, la responsabilidad y reglas predefinidas.

Las finanzas tradicionales han operado así durante décadas.

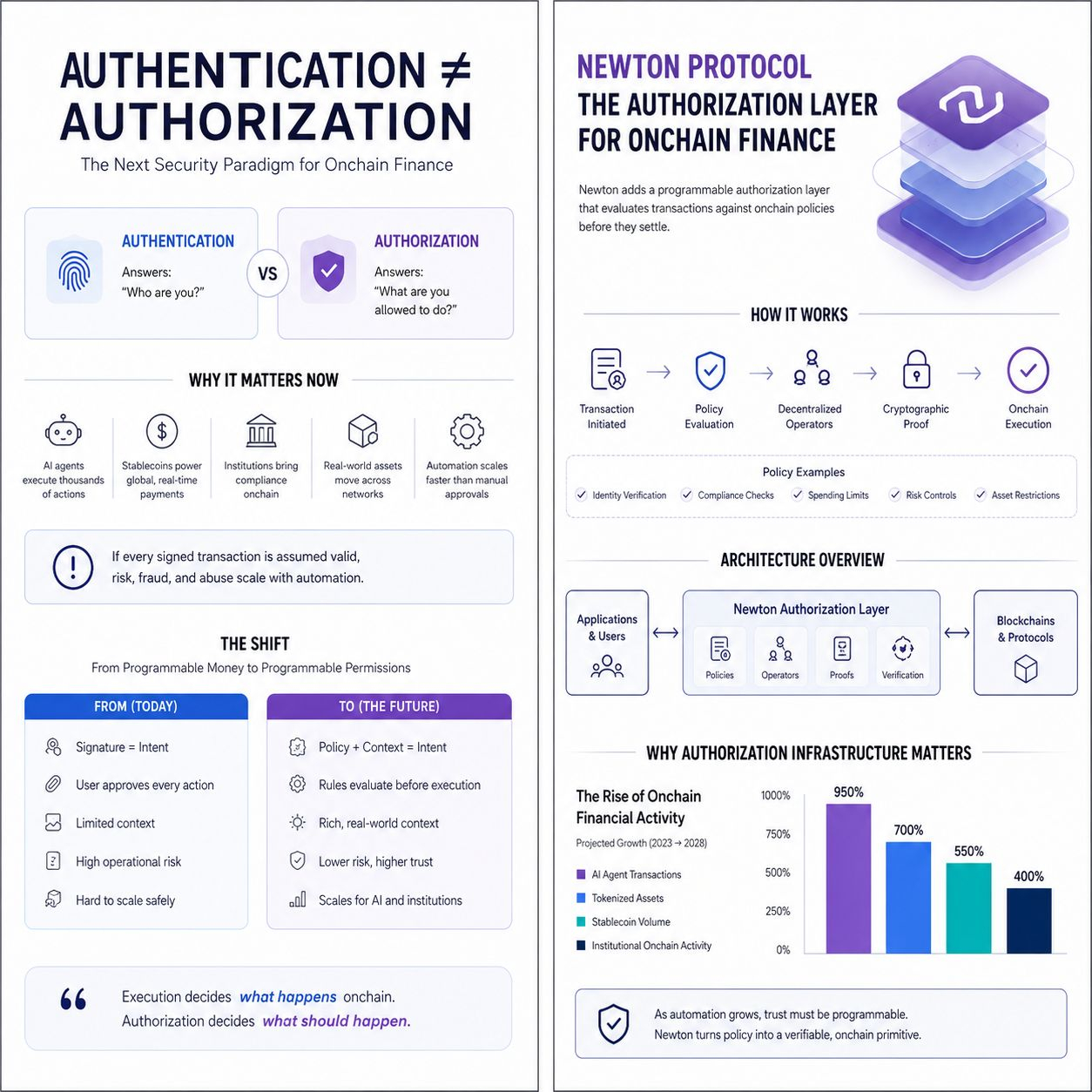

La blockchain ha tratado en gran medida la identidad y el permiso como lo mismo.

Si tu wallet firma una transacción, la red normalmente asume que pretendías todas las consecuencias.

Ese supuesto funcionó cuando los usuarios aprobaban manualmente un puñado de transacciones cada semana.

Se vuelve mucho menos práctico en un futuro donde agentes de IA gestionen carteras, los stablecoins liquiden pagos globales, los activos del mundo real tokenizados se muevan entre instituciones y las aplicaciones autónomas ejecuten miles de operaciones sin la aprobación constante de los humanos.

El desafío ya no es simplemente verificar la propiedad.

Se trata de crear confianza programable.

En palabras simples, la confianza programable significa definir reglas claras antes de que el dinero se mueva. En lugar de pedirle a los usuarios que aprueben cada acción individualmente, pueden especificar lo que está permitido, lo que está prohibido y bajo qué condiciones un sistema automatizado puede actuar.

Solo después de entender esa idea, el término técnico tiene sentido: autorización.

La autorización es diferente de la autenticación.

La autenticación responde: “¿Quién eres?”

La autorización responde: “¿Qué se te permite hacer?”

Esa distinción podría convertirse en uno de los cimientos del financiamiento onchain.

Este es el problema que el Protocolo Newton está diseñado para resolver.

En lugar de reemplazar los contratos inteligentes, Newton introduce una capa de autorización que evalúa las transacciones frente a políticas programables antes de que se liquiden. Esas políticas pueden incorporar requisitos como verificación de identidad, comprobaciones de cumplimiento, límites de gasto o controles de riesgo, y los operadores descentralizados producen pruebas criptográficas de que las verificaciones se realizaron correctamente.

Una analogía útil es un almacén.

Tener un camión de reparto no significa que cada envío deba salir de inmediato.

Cada paquete pasa por verificación de inventario, reglas de enrutamiento, requisitos de aduana y controles de calidad antes de la salida.

Estos puntos de control no frenan el negocio: hacen que la logística a gran escala sea confiable.

El financiamiento onchain está comenzando a requerir una infraestructura similar.

A medida que las instituciones entran en DeFi, los activos del mundo real se tokenizan y los sistemas de IA ejecutan flujos de trabajo financieros; hacer cumplir políticas de forma transparente se vuelve tan importante como la ejecución de transacciones en sí.

Los desarrolladores a menudo describen esto como un paso de dinero programable hacia permisos programables.

La distinción puede parecer sutil hoy, pero podría determinar cómo los futuros sistemas financieros equilibran la automatización con la rendición de cuentas.

La reciente Newton Mainnet Beta refleja esta dirección más amplia al llevar su capa de autorización a producción, permitiendo que los creadores integren la aplicación programable de políticas en aplicaciones del mundo real mientras mantienen cada decisión de autorización verificable onchain.

Durante años, la innovación en blockchain se centró en hacer las transacciones más rápidas y más baratas.

La siguiente fase podría centrarse en hacer que las transacciones autónomas sean confiables.

Si la ejecución determina lo que ocurre en la cadena, quizá la autorización determine cada vez más lo que debería ocurrir.

Ese cambio podría resultar tan importante como los propios contratos inteligentes.