旧剧本失效的2025年

2025年即将落幕,加密市场却呈现出前所未有的"分裂"景象:比特币(BTC)在机构资金推动下屡创新高,一度触及125,000美元;以太坊(ETH)在2,800美元附近艰难挣扎,较历史高点仍有显著差距;而曾经"鸡犬升天"的山寨币更是陷入深渊,多数项目较2021年高点暴跌80-95%,即便在BTC创新高的背景下也未能翻身。

这与加密市场过去十年的经典叙事彻底背离。传统的"四年周期"剧本——"BTC先涨→ETH补涨→山寨轮动暴涨"——在2025年似乎彻底失效。老玩家们熟悉的"刻舟求剑"式策略,如今却成了"刻舟求鱼"的笑话。

与此同时,灰度(Grayscale)、CoinShares等机构发布的2026年展望报告,更是强化了一个残酷的事实:加密市场的"阶级固化"正在加速——BTC成为机构资产配置的"数字黄金",而山寨币则沦为流动性枯竭的"诸神黄昏"。

这究竟是周期的暂时失效,还是市场结构的永久性改变?本文将从现象观察、深层机制、机构行为、流动性结构四个维度,解构这场正在发生的"加密范式转移"。

一、现象观察:BTC与山寨的"大分化"

1.1 数据不会说谎:史无前例的表现分化

2025年的加密市场,用"冰火两重天"形容毫不为过。

1. 比特币的"日不落":

稳健的价格表现:从年初约70,000美元涨至125,000美元高点(+78%),即便回调后仍维持在86,000-88,000美元

机构资金涌入:现货ETF净流入数百亿美元,BlackRock的IBIT等产品主导市场

筹码高度集中:ETF持有量超百万枚BTC,MicroStrategy持有约67万枚(占流通量3.2%)

市场统治力增强:BTC市值占比(Dominance)从2024年初的50%飙升至当前的59-60%,创近年新高

2. 以太坊的"中年危机":

涨幅严重落后:年内涨幅有限,当前价格约2,800美元,远逊于BTC表现

相对价值崩塌:ETH/BTC汇率跌至近年最低水平,较历史高点腰斩超60%

机构兴趣寥寥:现货ETF总AUM远低于BTC ETF,且阶段性出现资金流出

链上活动低迷:Gas费用显著下降,反映用户活跃度和网络需求疲软

3. 山寨币的"诸神黄昏":

季节性指标崩溃:Altcoin Season Index全年维持在20以下(50以上为山寨季),创历史最长低迷期

普遍跑输大盘:大多数前100市值项目年内跑输BTC,许多项目较2021年高点跌幅超80%

新币即破发:2025年上线的主流CEX新币,上线即破发成常态,VC币沦为"毒药"

流动性枯竭:山寨币日均交易量较2021年暴跌70%以上,CEX深度不足导致任何抛压都能引发崩盘

1.2 历史对比:这次"真的不一样"

回顾过去三轮牛市,"BTC→ETH→山寨"的轮动逻辑几乎是市场铁律:

2017年牛市:经典的三级火箭

BTC从1,000美元涨至20,000美元(+1,900%)

ETH从8美元暴涨至1,400美元(+17,400%)

ICO泡沫引爆,山寨币普遍50-500倍涨幅

2020-2021年牛市:DeFi与NFT的狂欢

BTC从10,000美元涨至69,000美元(+590%)

ETH从200美元涨至4,800美元(+2,300%)

DeFi Summer与NFT热潮推动山寨币普遍10-100倍

2024-2025年牛市:传导机制失灵

BTC从低点大幅上涨至125,000美元(+78%以上)

ETH涨幅有限,徘徊在2,800美元附近

山寨币集体躺平,甚至在BTC创新高时继续下跌

核心差异一目了然:2025年,BTC的涨幅不再"溢出"到ETH和山寨币,资金仿佛被一堵无形的墙拦在了BTC生态内。这堵墙的名字叫"机构化"。

二、深层机制:机构ETF如何"改写游戏规则"

2.1 BTC成为"美股科技股的影子"

2024年1月,美国SEC批准现货BTC ETF,标志着加密市场进入"机构时代"。然而,这一里程碑事件带来的副作用,是BTC逐渐脱离加密原生叙事,成为传统金融的"卫星资产"。

与纳斯达克的高度联动

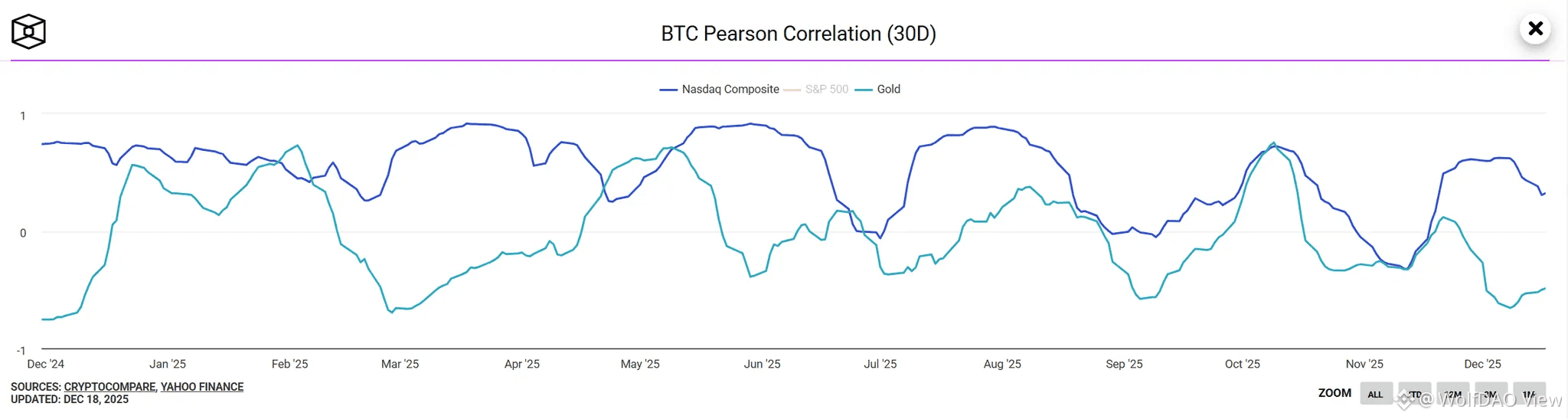

2025年,BTC与纳斯达克100指数的30日相关系数长期稳定在0.75-0.85区间,创历史新高;而与黄金的相关性降至0.2以下。当美股科技股(如英伟达、特斯拉)暴涨时,BTC ETF资金流入加速;当美股回调时,BTC同步下跌。

本质转变:BTC不再是"数字黄金"(避险资产),而是"数字科技股"(风险资产)。其定价权已从加密原住民转移到华尔街基金经理手中。

机构买盘的"单向虹吸"效应

BlackRock、Fidelity等传统资管巨头的客户(养老金、家族办公室、高净值个人)只认BTC,不碰山寨。原因并非对加密技术有深刻理解,而是基于"监管合规+流动性充足+品牌认知"的三位一体:

BTC有SEC批准的现货ETF

BTC有CME期货和完善的衍生品市场

BTC有长达15年的品牌积累

相比之下,山寨币在机构眼中仍是"不明资产",监管风险、流动性风险、项目风险三重叠加,根本无法通过传统金融的尽职调查。

资金流向的结构性固化:2025年,流入BTC ETF的数百亿美元中,超过95%锁死在BTC生态,仅有不到5%通过场外交易或DeFi桥接流入ETH/山寨。这与过去"资金溢出效应"形成鲜明对比。

MicroStrategy的"无限弹药"模式

Michael Saylor的MicroStrategy已成为BTC市场的另一股主导力量。通过发行可转债、增发股票等方式,该公司持续买入BTC,当前持有约67万枚(成本约300亿美元)。

更关键的是,MSTR股价长期对其持有的BTC价值存在2-3倍溢价,这使其成为散户"杠杆做多BTC"的代理工具。正反馈循环由此形成:

MSTR股价涨 → 市值膨胀 → 发债能力增强 → 买入更多BTC → 推高BTC价格 → MSTR股价再涨

这种"企业囤币"模式,进一步虹吸了本可流入山寨的资金,强化了BTC的统治地位。

2.2 ETH为何"掉队"?Layer 2的"吸血鬼攻击"

以太坊的疲软表现,不仅因为机构不买账,更因为其自身生态的内部矛盾。

Layer 2的流动性分散困境

Arbitrum、Optimism、Base、zkSync等Layer 2网络的TVL(总锁仓量)已超数百亿美元,接近主网的60%。但问题在于,这些L2的代币(ARB、OP等)并未给ETH带来充分的价值捕获,反而分流了用户和资金。

核心矛盾:用户在L2上交易时,支付的Gas费是L2代币或稳定币,而非ETH。L2的经济模型与ETH主网存在结构性脱钩——L2越成功,ETH的需求反而越低。这是典型的"吸血鬼攻击"。

Staking收益的"囚徒困境"

ETH转向PoS后,Staking年化收益约3-4%。虽然流动性质押衍生品(如Lido的stETH)占据质押总量的显著比例,但这并未推高ETH价格。

悖论在于:质押的ETH被锁定,减少了流通供应(理应利好价格),但同时也减少了投机需求(实际压制价格)。ETH从"可编程货币"降级为"生息债券",但其3-4%的收益率无法与美债的4.5%竞争,更无法吸引追求高回报的加密投资者。

缺乏杀手级应用的叙事真空

2021年的DeFi Summer和NFT热潮,曾让ETH成为"世界计算机"的代名词。但2025年:

DeFi锁仓量较高峰期腰斩

NFT交易量暴跌90%

新兴应用如AI Agent、链上游戏尚未形成规模效应

叙事对比鲜明:BTC有"数字黄金+机构配置"的清晰定位,Solana有"高性能公链+Meme文化"的市场共识,而ETH的定位模糊——既不够"硬通货",也不够"性感"。

2.3 山寨币的"流动性黑洞"

如果说BTC是"日不落帝国",ETH是"中年危机",那么山寨币则正在经历真正的"诸神黄昏"——昔日的明星项目纷纷陨落,新项目则胎死腹中。

VC币的"高FDV低流通"死亡陷阱

2024-2025年,大量VC支持的项目以极高估值(FDV动辄10-50亿美元)上线,但流通比例仅5-10%。这种模式注定失败:

散户在高位接盘

VC和团队的解锁抛压持续1-3年

价格长期阴跌,即便项目有价值也难逃厄运

典型案例:某知名Layer 1项目上线时FDV 30亿美元,流通市值仅3亿美元。6个月后价格跌去80%,FDV仍有10亿美元——估值依然虚高,但散户已血本无归。

Meme币的"庞氏游戏"与市场疲劳

2025年,Solana生态的Meme币(如BONK、WIF、POPCAT)短暂吸引了资金,但本质是"零和博弈"——早期玩家收割后期玩家。缺乏实际价值支撑,90%的Meme币在3个月内归零。

更严重的是市场疲劳效应:散户在连续被"收割"后(2022年Terra崩盘、FTX破产、2024-2025年VC币暴雷),逐渐远离山寨市场,形成"一朝被蛇咬,十年怕井绳"的心理创伤。

CEX的"流动性枯竭"与死亡螺旋

币安、Coinbase等头部交易所的山寨币交易量较2021年暴跌70%以上,小交易所更是关停潮迭起。原因包括:

监管压力:SEC对币安、Coinbase的持续诉讼

用户流失:转向BTC ETF等合规产品

项目质量下降:劣币驱逐良币

流动性不足导致价格波动加剧(10%深度的订单簿可能不到10万美元),进一步吓退投资者,形成"流动性枯竭→价格暴跌→投资者离场→流动性更枯竭"的死亡螺旋。

叙事枯竭与同质化竞争的困境

2017年有ICO,2020年有DeFi,2021年有NFT和元宇宙,2024年有AI和RWA……但2025年,没有任何新叙事能真正引爆市场。

现有赛道(Layer 1、Layer 2、DeFi、NFT)高度饱和,项目间同质化严重,用户无法区分优劣。最终结果:资金不知道往哪投,干脆"躺平"在BTC。

三、机构视角:灰度与CoinShares的2026年预测

3.1 灰度报告:机构时代的黎明与分层格局

Grayscale在其《2026 Digital Asset Outlook: Dawn of the Institutional Era》(机构时代的黎明)中明确指出,加密市场正进入由传统金融主导的新阶段。

BTC:不可逆的机构化进程

灰度预计2026年将加速数字资产投资的结构性转变,由两大主题驱动:

宏观对替代储值资产的需求:持续的财政失衡、通胀风险和全球货币供应增长,推动BTC和ETH作为稀缺数字商品的需求

监管清晰度的提升:预计更多国家批准加密ETP产品,美国可能通过双党派市场结构立法,进一步整合区块链金融

关键催化剂包括:

第2000万枚比特币即将挖出:2026年3月将挖出第2000万枚BTC(总量2100万枚),这一里程碑将强化BTC固定供给的透明性和稀缺性叙事

机构配置比例提升:美国州级养老金、主权财富基金(如哈佛捐赠基金和阿联酋Mubadala已先行)将BTC配置比例从当前不足0.5%逐步提升至更高水平

美元贬值对冲:在美国国债飙升和全球去美元化趋势下,BTC作为"数字黄金"的对冲属性愈发凸显

灰度预测BTC有望在2026年上半年创下历史新高,突破150,000美元成为基准情景。

ETH:痛苦转型中的"横盘蓄力"

灰度直言ETH正经历"痛苦转型"(painful transformation),需要时间适应机构采用和监管标准。转型的三大方向包括:

Layer 2与主网深度绑定:通过经济模型改进(如EIP-4844的进一步演进),让L2的成功真正反哺ETH价值

机构级DeFi/RWA应用:代币化债券、链上资产管理等合规用例的规模化

消费级大规模采用:链上社交、游戏等应用突破"小圈子"

但这些转型需要1-2年时间验证。灰度预测,2026年ETH更可能处于"横盘蓄力"阶段,价格涨幅相对有限,远无法复制2017年或2021年的爆发式增长。

山寨币:分层命运与大浪淘沙

报告强调"并非所有代币都能成功转型至新时代"(Not all tokens will successfully transition out of the old era),山寨币将呈现明显分层:

第一梯队:准机构级资产

代表项目:Solana、Avalanche、Polygon

特征:有真实用户、有机构背书、有监管路径

预期:有望获得部分机构资金,但涨幅远逊于BTC

第二梯队:生态与实用代币

代表项目:DeFi协议(Aave、Morpho、Uniswap)、AI链(Bittensor、Near)

特征:受益于真实用例增长,有现金流支撑

预期:上限有限,但能在"实用性时代"存活

第三梯队:投机代币

代表项目:Meme币、纯叙事项目、高FDV低流通的VC币

特征:缺乏实际用途,依赖散户FOMO

预期:大概率边缘化或归零

灰度明确指出,山寨币的"普涨时代"已彻底结束,传统四年减半周期正在瓦解,取而代之的是更稳定的机构资本流入。未来只有具备可持续收入、真实用户和监管路径的项目能存活,其余将在"大浪淘沙"中消失。

3.2 CoinShares:从投机到实用,"混合金融"定义未来

CoinShares的《Outlook 2026: Toward Convergence and Beyond》报告提出了更激进的观点:2025年是投机驱动市场的最后一年,2026年将转向实用性、现金流和整合。

"Hybrid Finance"(混合金融)的崛起

CoinShares引入"Hybrid Finance"概念:公链与传统金融系统的深度融合,形成两者单独无法构建的新基础设施。2026年的核心故事是"convergence"(收敛/整合):

1. 传统机构在公链上构建:

贝莱德(BlackRock)发行链上货币市场基金(BUIDL)

富兰克林邓普顿(Franklin Templeton)推出代币化国债

花旗、汇丰等银行在私有链上进行债券发行

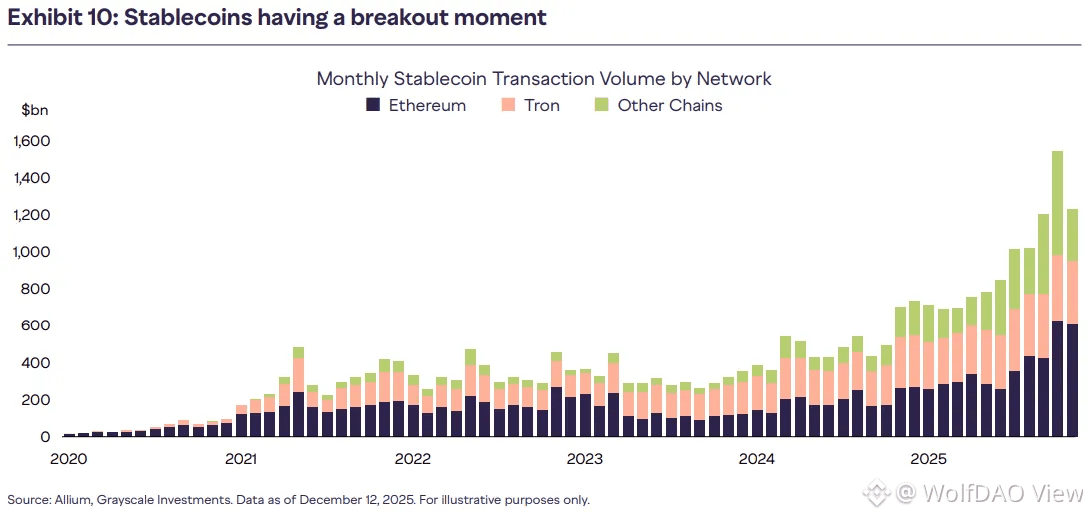

2. 稳定币从加密工具转向全球支付轨道:

美国GENIUS Act、欧盟MiCA等监管框架提供绿灯

Stripe收购Bridge后,企业可通过API直接集成稳定币支付

稳定币市值从2,000亿美元向5,000亿美元迈进

3. 代币化爆发:

私人信贷、代币化国债主导市场

链上产品提供更快结算、更低成本、全球分发

2026年RWA(真实世界资产)市值预计突破500亿美元

4. 价值捕获时代:

应用如Hyperliquid通过收入回购/销毁代币

代币从"治理工具"升级为"股权式资产"

现金流和基本面成为估值核心指标

机构主导与零售FOMO的消失

CoinShares指出,2025年BTC ETF流入超900亿美元,显示机构主流化已不可逆。与此同时,散户FOMO情绪因过去创伤、叙事疲软和监管不确定性而显著减弱,零售资金选择观望或仅限于BTC等主流资产。

2026年价格情景预测

CoinShares基于宏观环境提供了三种情景:

软着陆(基准情景):BTC突破150,000美元,ETH有限跟涨,准机构级山寨币温和上涨

稳定增长:BTC维持在110,000-140,000美元区间,市场波动性降低

滞胀/衰退:短期承压但中期恢复,BTC作为"数字黄金"属性凸显

核心预测:

BTC市值占比进一步上升至65%以上(当前59-60%)

机构主导定价权,散户影响力边缘化

流动性向实用项目集中,只有具备"真实用户+真实收入+合规路径"的项目能胜出

90%的现有山寨币将被淘汰,市场完成"物竞天择"

终极判断:CoinShares认为,2026年不再是数字资产"挑战"传统金融,而是成为主流金融的一部分。实用性胜出,混合金融定义未来,加密市场将从"颠覆者"转型为"整合者"。

四、核心问题:四年周期真的终结了吗?

4.1 周期的本质:从"供给驱动"到"需求驱动"

过去的四年周期,本质是供给端驱动的模式:

减半效应的经典传导: BTC减半 → 矿工抛压减少 → 供给收缩 → 价格上涨 → 引发FOMO → 散户涌入 → 资金溢出到ETH → 再溢出到山寨

新资金的周期性进入: 每轮牛市都有新资金来源(2017年是ICO散户、2021年是DeFi/NFT玩家与疫情印钞潮),这些资金遵循"BTC→ETH→山寨"的自然流动路径。

2025年的结构性改变:需求端重构

然而2025年,需求端发生了根本性变化:

机构资金的"定向需求":只买BTC,不买山寨,导致资金无法"溢出"

散户FOMO的"永久缺失":经历2022年崩盘后,散户对山寨失去信心,即便BTC创新高也不敢追

流动性分层的固化:BTC、ETH、山寨三者的流动性池已彻底割裂,资金无法像过去那样自由流动

结论:四年周期的"减半→BTC涨→山寨轮动"逻辑并未终结,但其传导机制已被机构化打断。未来的周期可能是"BTC独涨→ETH勉强跟涨→山寨继续沉沦"的"跛脚牛市"。

4.2 山寨币还有未来吗?

答案是:大部分山寨币没有未来,但少数赛道仍有生存空间。

没有未来的山寨类型

高FDV低流通的VC币:经济模型天生畸形,散户永远是接盘侠

无实际用途的Meme币:除了少数"文化符号"(如DOGE、SHIB),大部分会归零

同质化的Layer 1/Layer 2:市场只需要3-5条主流公链(ETH、Solana、BNB Chain等),其余都是"僵尸链"

2025年的加密市场,正在经历一场痛苦但必要的"成人礼"——从散户主导的投机场,转型为机构主导的资产配置市场。

比特币的"日不落",不是加密的胜利,而是传统金融对加密的"驯化"。 当BTC成为"美股科技股的影子",它获得了流动性和合规性,但也失去了"去中心化货币"的初心。这是进步,也是妥协。

山寨币的"诸神黄昏",不是终结,而是重生的前夜。 当泡沫破裂、劣币出清,真正有价值的项目将在废墟中崛起。历史总是押韵——每一次泡沫破裂,都孕育着下一个时代的种子。

四年周期没有终结,它只是换了一副面孔。 未来的牛市,可能不再是"万币齐涨"的狂欢,而是"强者恒强、弱者出局"的残酷竞赛。在这场竞赛中,那些能理解新规则、拥抱机构化、坚守价值投资的人,才能笑到最后。

本期报告数据由 WolfDAO 编辑整理,如有疑问可联系我们进行更新处理;

撰稿:Nikka / WolfDAO( X : @10xWolfdao )

#Altcoin #ETH走势分析 #加密市场观察 #比特币流动性 #迷因币ETF